Alfred Neidert von der DRV Bund

Am gegen meine Person geführten Strafverfahren der Staatsanwaltschaft Augsburg war Herr Alfred Neidert als "Leiter des Dezernats Grundsatz/Einzugsstellenprüfung Stellvertretender Abteilungsleiter" der Abteilung Prüfdienst der DRV Bund beteiligt.

Siehe auch: Hauptseite, Anschreiben, Petition zur Abschaffung des Weisungsrechts der Justizministerien gegenüber Staatsanwälten, Impressum, Datenschutz

Kenntnisstand des Herrn Alfred Neidert

Herr Neidert war spätestens seit dem 19.12.2017 in das gegen mich geführte Verfahren eingebunden:

Datei:EMA Band VII Bl. 1980-1982.pdf

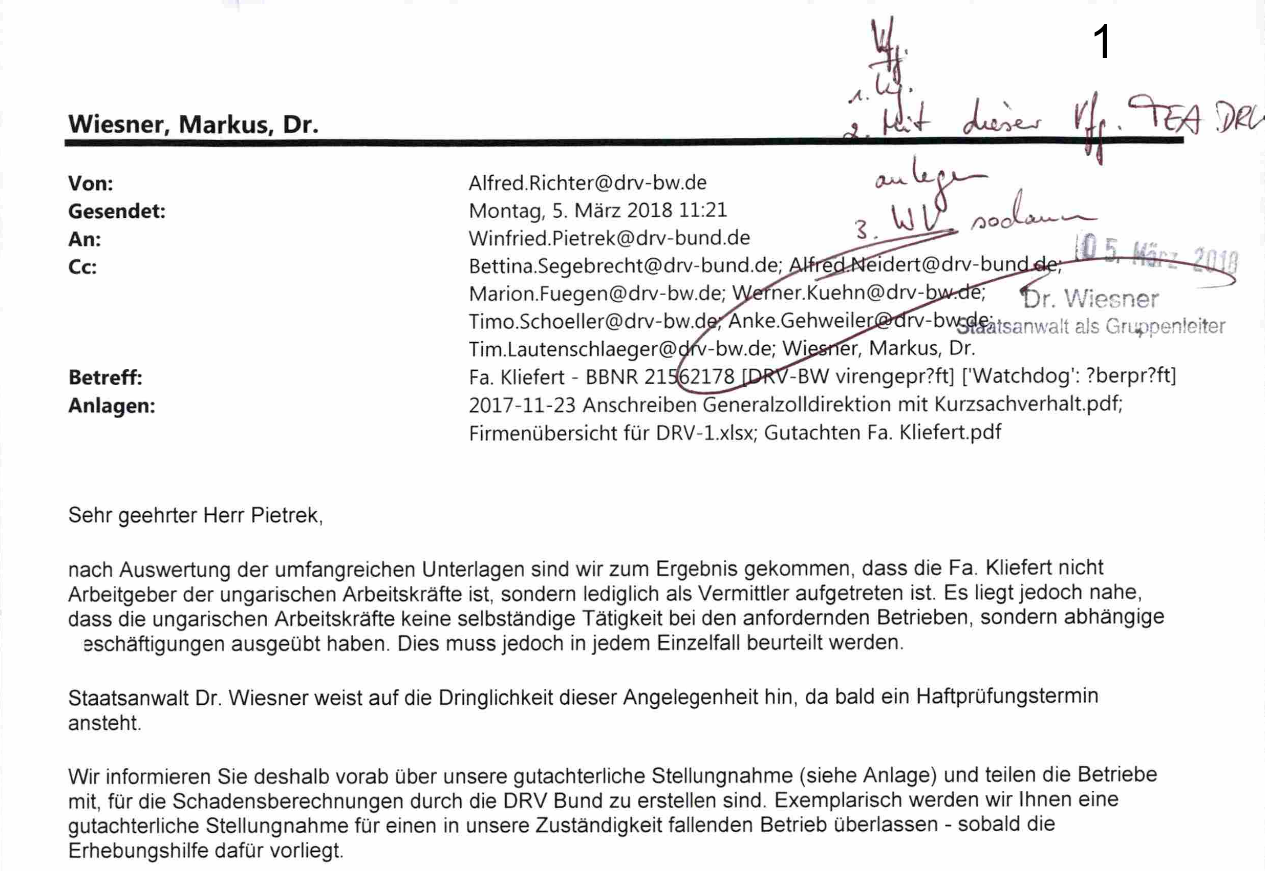

Am 05.03.2018 bekam Herr Neidert das Schreiben der Generalzolldirektion vom 23.11.2017 sowie die abweichende Einschätzung der DRV Baden-Württemberg hinsichtlich des sozialversicherungsrechtlichen Status meiner Kunden zu meiner Person zur Kenntnis:

Somit war Herrn Neidert bekannt, dass die Generalzolldirektion vorgeschlagen hatte, die Prüfung des sozialversicherungsrechtlichen Status meiner Kunden lediglich vorzutäuschen.

Ausschluss abweichender Rechtsmeinungen durch Verwendung eines Leitgutachtens

Ausgangslage

Meine Mandanten waren an zahlreichen unterschiedlichen Standorten in Deutschland tätig, was zur Folge hatte, dass für die sozialversicherungsrechtliche Beurteilung verschiedene Rentenversicherungsträger zuständig waren. In Deutschland bestehen insgesamt 16 Rentenversicherungsträger, die sich aus zwei bundesweit zuständigen Trägern – der Deutschen Rentenversicherung Bund sowie der Deutschen Rentenversicherung Knappschaft-Bahn-See – und 14 Regionalträgern zusammensetzen. Seit einer Organisationsreform im Jahr 2005 firmieren sämtliche Träger unter der gemeinsamen Bezeichnung „Deutsche Rentenversicherung“.

Die Zuständigkeit des jeweiligen Rentenversicherungsträgers richtet sich nach der Betriebsnummer des Arbeitgebers. Da meine Mandanten Aufträge für etwa 200 verschiedene Auftraggeber ausgeführt hatten, waren diese Auftraggeber über ihre jeweiligen Betriebsnummern unterschiedlichen Rentenversicherungsträgern zugeordnet. Im Rahmen der Ermittlungen wurden 32 dieser Auftraggeber durchsucht, die in die Zuständigkeit von insgesamt sechs verschiedenen Rentenversicherungsträgern fielen.

Vor diesem Hintergrund bestand die Möglichkeit, dass die Sachverständigen der jeweils zuständigen Rentenversicherungsträger im Rahmen ihrer Prüfungen zu demselben Ergebnis gelangen könnten, wie es bereits in dem von Zoll und Staatsanwaltschaft zurückgehaltenen Gutachten der Deutschen Rentenversicherung festgestellt worden war – nämlich, dass meine Mandanten selbständig tätig sind und die ausgeübte Tätigkeit rechtlich zulässig ist.

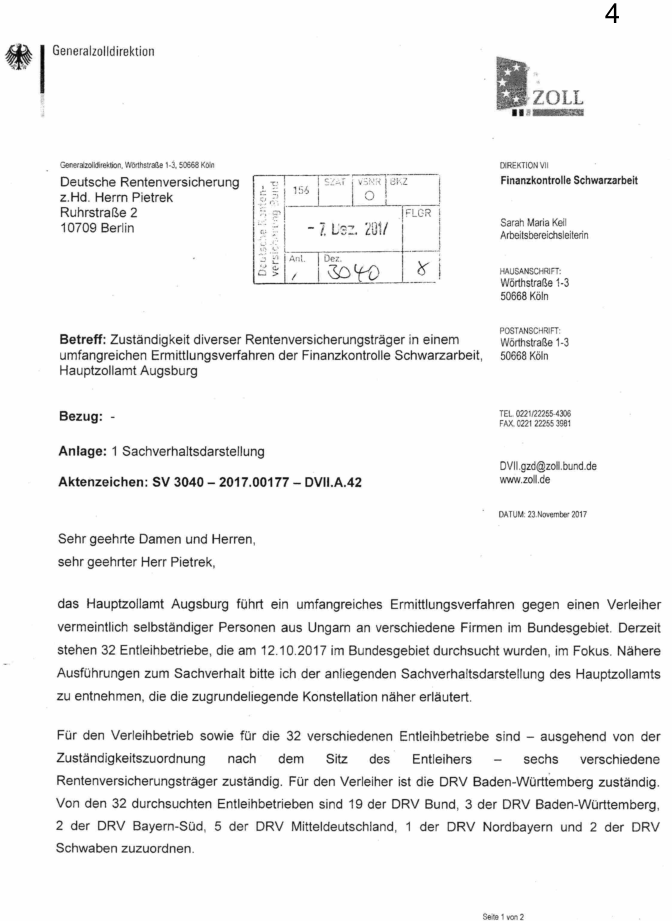

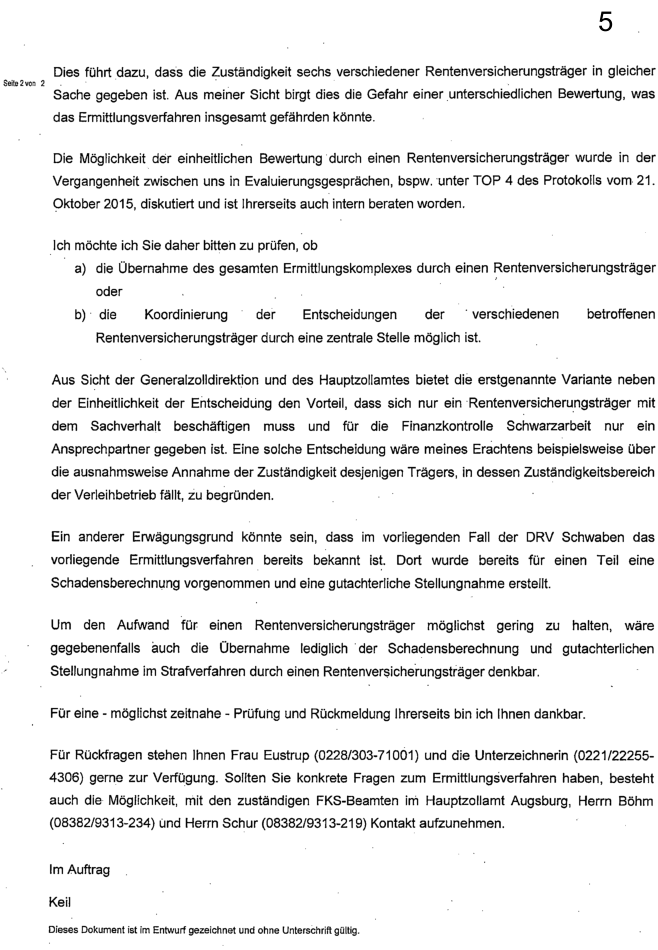

Auch Frau Sarah Maria Keil sowie Frau Eustrup von der Generalzolldirektion erkannten diese Problematik. In einem Schreiben vom 23. November 2017 an die Deutsche Rentenversicherung, das auch den ermittelnden Behörden sowie der Staatsanwaltschaft zugeleitet wurde, wiesen sie darauf hin, dass "die Gefahr einer unterschiedlichen Bewertung [besteht], was das Ermittlungsverfahren insgesamt gefährden könnte". Um dieser Gefahr zu begegnen, regten sie an, sicherzustellen, dass die jeweils zuständigen Sachverständigen in ihren Gutachten zu übereinstimmenden Ergebnissen gelangen. In beamtensprachlicher Terminologie bezeichneten sie dies als die "Einheitlichkeit der Entscheidung".

Zu diesem Zweck solle geprüft werden, ob entweder durch eine "ausnahmsweise Annahme der Zuständigkeit" von den gesetzlichen Zuständigkeitsregelungen abgewichen werden könne, sodass lediglich ein einziger Rentenversicherungsträger für die Statusfeststellungen hinsichtlich meiner Mandanten zuständig ist, oder ob alternativ eine "Koordinierung der Entscheidungen" durch eine zentrale Stelle erfolgen könne:

Datei:Sarah Maria Keil Generalzolldirektion.pdf

Das Schreiben der Generalzolldirektion richtet sich an die Deutsche Rentenversicherung und bezieht sich auf ein umfangreiches Ermittlungsverfahren der Finanzkontrolle Schwarzarbeit (FKS) beim Hauptzollamt Augsburg. Im Mittelpunkt stehe ein Verleiher (Damit ist meine Person gemeint) angeblich selbständiger Personen an verschiedene Firmen in Deutschland. Bei einer bundesweiten Durchsuchung am 12.10.2017 seien 32 Entleihbetriebe ermittelt worden, für die aufgrund der Zuständigkeitszuordnung insgesamt sechs verschiedene Rentenversicherungsträger zuständig seien.

Das Schreiben weist darauf hin, dass diese Mehrfachzuständigkeit die Gefahr berge, dass der Sachverhalt unterschiedlich bewertet wird. Die Generalzolldirektion bittet daher die Deutsche Rentenversicherung zu prüfen, ob entweder ein Rentenversicherungsträger den gesamten Fall übernimmt oder eine zentrale Koordinierung der Entscheidungen erfolgen könne. Ziel ist eine einheitliche Entscheidung in allen zu prüfenden Fällen, da eine unterschiedliche Bewertung das gesamte Ermittlungsverfahren gefährden könnte.

Die Übernahme des gesamten Ermittlungskomplexes durch einen einzelnen Rentenversicherungsträger ist nicht möglich, da die Zugehörigkeit zum jeweils prüfenden Rentenversicherungsträger durch die Zuständigkeitszuordnung gesetzlich festgelegt ist.

Mit ihrem ersten Vorschlag regte die Generalzolldirektion somit an, zu prüfen, ob man das Gesetz ausnahmsweise nicht beachte könne.

Die Sachverständigen der Rentenversicherungsträger haben für jedes einzelne Auftragsverhältnis zu prüfen, ob eine Scheinselbständigkeit vorliegt. Hierzu ist anhand einer Liste relevanter Kriterien eine abwägende Gesamtschau der tatsächlichen Verhältnisse, wie sie zwischen Auftraggeber und Auftragnehmer tatsächlich gelebt wurden, vorzunehmen.

Eine Koordinierung der Entscheidungen mit dem Ziel einer einheitlichen Bewertung würde diese Einzelfallprüfung ad absurdum führen; sie würde faktisch bedeuten, auf die Prüfung zu verzichten und stattdessen pauschal festzustellen, dass Scheinselbständigkeit vorliegt.

Ziel ist somit nicht die Durchführung einer tatsächlichen Prüfung, sondern die Vortäuschung einer solchen. In Wahrheit soll das bereits vorab feststehende Ergebnis übernommen werden, um das Ermittlungsverfahren nicht zu gefährden.

Das betreffende Schreiben wurde nicht nur an die Deutsche Rentenversicherung, sondern auch an die ermittelnden Behörden und die Staatsanwaltschaft übermittelt.

Auftragsvergabe des Leitgutachtens

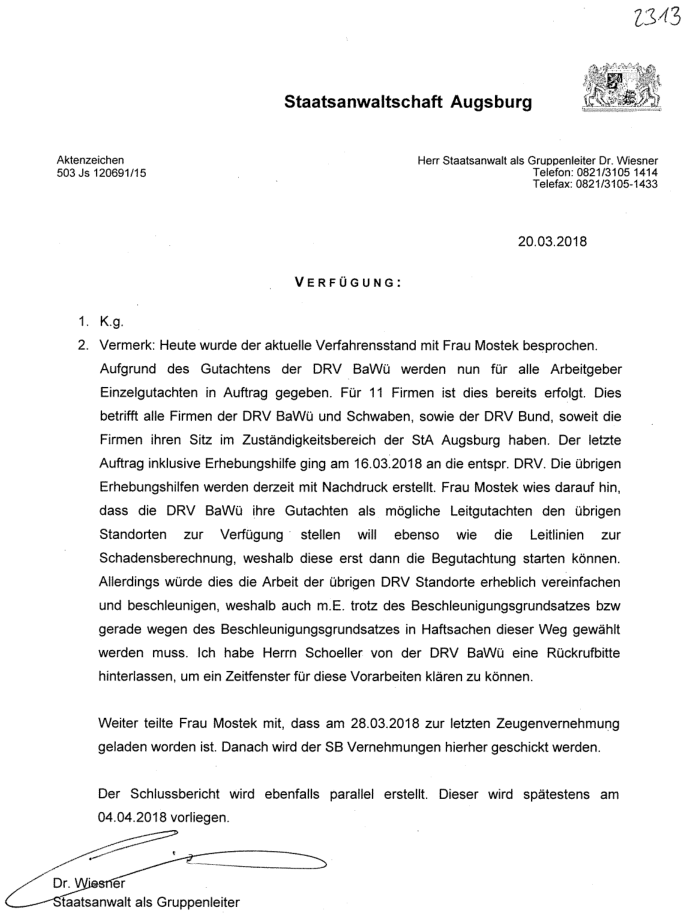

Entsprechend der Anregung der Generalzolldirektion verfügte Staatsanwalt Dr. Markus Wiesner, dass den weiteren zuständigen Rentenversicherungsträgern ein Gutachten der DRV Baden-Württemberg als sogenanntes „Leitgutachten“ zur Verfügung gestellt werden solle.

Datei:2 Verfügungen Wiesner DRV Leitgutachten und Tel mit Richter 20.03.2018.pdf

Herr Dr. Wiesner führte zur Begründung dieses Vorgehens an, dass dies aufgrund des Beschleunigungsgrundsatzes in Haftsachen geboten sei. Darüber hinaus war dieses Vorgehen jedoch auch dazu geeignet, die „Einheitlichkeit der Entscheidung“ sicherzustellen. Aus der Verfügung des Herrn Dr. Wiesner ergibt sich zudem, dass die Sachverständigen der Rentenversicherungsträger ihre Prüfungstätigkeit erst aufnehmen konnten, nachdem ihnen das Leitgutachten übermittelt worden war und hierauf noch warten mussten.

Es stellt sich daher die Frage, ob dieses Vorgehen tatsächlich ausschließlich der Verfahrensbeschleunigung diente?

Aus dem Wort "konnten" ergibt sich, dass den Sachverständigen die Möglichkeit verwehrt war, schon vorher mit der Begutachtung zu starten. Eine Prüfung auf Basis des Beweismaterials ohne Berücksichtigung des Leitgutachtens war nicht möglich. Eine später erfolgte gegenteilige Aussage der Regierung, "Die einzelnen Träger waren nicht verpflichtet, die zur Verfügung gestellte Stellungnahme heranzuziehen.", ist somit falsch.

Erstellung des Leitgutachtens durch Herrn Timo Schöller

Herr Timo Schöller von der DRV Baden-Württemberg ist der Ersteller des Leitgutachtens. Offenbar hat die federführende Ermittlerin Frau Ulrike Geßler ihm die wahre Absicht hinAuftragsvergabe des Leitgutachtenster der Vorgehensweise mit dem Leitgutachten erklärt. Denn Herr Schöller schrieb ihr nämlich zurück:

Datei:Timo Schöller DRV BW TEA DRV 54.pdf

Aufgrund seiner Qualifikation als Sachverständiger war Herr Schöller die Verpflichtung zur unparteiischen Durchführung einer Statusfeststellung bekannt. Die Formulierung, „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, dürfte daher nicht seinem eigenen Sprachgebrauch entstammen, sondern vielmehr von der Empfängerin des Schreibens, Frau Geßler, stammen.

Hierauf lässt auch der Umstand schließen, dass Herr Schöller Unterlagen an die zuständigen Rentenversicherungsträger weiterleiten sollte. Es ist nicht ersichtlich, weshalb er die leitende Ermittlerin um Unterlagen zur Weiterleitung bittet, obwohl diese die betreffenden Unterlagen selbst an die Rentenversicherungsträger übermitteln könnte. Dies spricht dafür, dass die Unterlagen zuvor durch Herrn Schöller bearbeitet werden sollten, um den Zweck zu erfüllen, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“.

Ferner ist nicht auszuschließen, dass die Formulierung „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“ von Herrn Staatsanwalt Dr. Wiesner stammt, mit dem Herr Schöller erst zwei Monate zuvor, am 25.01.2018, ein persönliches Gespräch geführt hatte. Herr Dr. Wiesner war zudem derjenige, der die Vorgehensweise hinsichtlich des Leitgutachtens vorgegeben hatte.

Herr Dr. Wiesner hielt diese Vorgehensweise offenbar deshalb für erforderlich, weil Herr Schöller die Feststellung der Deutschen Rentenversicherung Schwaben widerlegt hatte, wonach es sich bei meiner Tätigkeit um illegale Arbeitnehmerüberlassung gehandelt habe. Dies ergibt sich aus der Formulierung: „Aufgrund des Gutachtens der DRV BaWü werden nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben.“ Offenbar war Herr Dr. Wiesner der Ansicht, ohne diese Widerlegung hätte auf weitere Prüfungen durch die beteiligten Rentenversicherungsträger verzichtet werden können.

Für den durch die Feststellungen des Herrn Schöller angeblich entstandenen Nachteil, nämlich dass „nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben werden müssen“ und dadurch „die Gefahr einer unterschiedlichen Bewertung bestand, was das Ermittlungsverfahren insgesamt gefährden könnte“, erwartete Herr Dr. Wiesner offenbar eine Kompensation durch Herrn Schöller. Dieser Erwartungshaltung kam Herr Schöller offenbar nach, indem er die Statusfeststellungen aller Rentenversicherungsträger zugunsten einer abhängigen Beschäftigung unterstützte.

Die Absicht, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, ist als parteiisch zu bewerten und begründet die Besorgnis der Befangenheit gegen Herrn Timo Schöller.

Herr Schöller fertigte das Leitgutachten an und übermittelte dieses an die weiteren zuständigen Rentenversicherungsträger.

Verwendung des Leitgutachtens durch den Sachverständigen der DRV Bund

Herr Maik Lauer von der DRV Bund verwendete das Leitgutachten und kopierte wesentliche Passagen und das Ergebnis hieraus in 17 weitere, von ihm erstellte Gutachten. Die hierin getroffenen Feststellungen gab er sodann wahrheitswidrig als das Ergebnis von ihm höchstpersönlich durchgeführter Prüfungen aus:

Zu den kopierten Passagen gehört auch der Punkt "Arbeitsvermittlung/Arbeitnehmerüberlassung durch die Fa. Kliefert", nach dem die Prüfung des sozialversicherungsrechtlichen Status meiner Mandanten zu meiner Person bereits in der gutachterlichen Stellungnahme vom 05.03.2018 beurteilt worden sei:

Die hier thematisierte gutachterliche Stellungnahme, welche die Prüfung des sozialversicherungsrechtlichen Status der Mandanten der Firma Kliefert zum Gegenstand hatte, war sämtlichen Sachverständigen der weiteren beteiligten Rentenversicherungsträger, also auch Herrn Lauer, ebenfalls bereits bekannt. Diese stammte jedoch vom 01.03.2018.

Datei:Gutachten zur Firma Kliefert von der DRV Baden-Württemberg.pdf

Dennoch übernahm Herr Maik Lauer die Passage unverändert:

Dies belegt, dass Herr Maik Lauer Angaben aus dem Leitgutachten in seine eigenen Gutachten übernommen hat, ohne diese einer eigenständigen Prüfung zu unterziehen. Die Diskrepanz zwischen dem im Leitgutachten referenzierten Datum (05.03.2018) und dem tatsächlichen Gutachtendatum (01.03.2018) unterstreicht die unkritische Übernahme ohne inhaltliche Verifizierung.

Die unkritische Übernahme von Angaben aus dem Leitgutachten ohne inhaltliche Verifizierung begründen die Besorgnis der Befangenheit gegenüber dem Sachverständigen Herrn Maik Lauer.

Herr Lauer war zur höchstpersönlichen Erbringung der Prüfungsleistungen verpflichtet und hatte – soweit er sich Feststellungen Dritter zu eigen machte – zumindest deren Herkunft kenntlich zu machen.

Diese Verpflichtung ergibt sich unter anderem aus § 407a Zivilprozessordnung (ZPO) (Weitere Pflichten des Sachverständigen) und ist sowohl in der Rechtsprechung als auch in der Fachliteratur anerkannt. Dies gilt nicht nur für gerichtlich bestellte Sachverständige, sondern auch für Prüfsachverständige und vergleichbare Gutachter.

Herr Lauer war sich dieser Verpflichtung aufgrund seiner fachlichen Qualifikation und Erfahrung bewusst.

Gleichwohl übernahm Herr Lauer wesentliche Passagen und das Ergebnis des Leitgutachtens, ohne kenntlich zu machen, dass es sich hierbei um Feststellungen eines sachlich unzuständigen Dritten handelte.

Die Verpflichtung zur Kennzeichnung ergibt sich aus § 21 SGB X Absatz 3 Satz 3 ("Die Vorschriften der Zivilprozeßordnung über das Recht, ein Zeugnis oder ein Gutachten zu verweigern, über die Ablehnung von Sachverständigen sowie über die Vernehmung von Angehörigen des öffentlichen Dienstes als Zeugen oder Sachverständige gelten entsprechend.") in Verbindung mit § 407a ZPO (Weitere Pflichten des Sachverständigen) und ist sowohl in der Rechtsprechung als auch in der Fachliteratur anerkannt. Dies gilt nicht nur für gerichtlich bestellte Sachverständige, sondern auch für Prüfsachverständige und vergleichbare Gutachter.

Herr Lauer wusste dies aufgrund seiner Qualifikation.

Dennoch übernahm Herr Lauer wesentliche Teile und das Ergebnis des Leitgutachtens und machte hierbei nicht Kenntlich, dass es sich um Feststellungen eines sachlich unzuständigen Dritten handelte.

Damit nahm Herr Lauer die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Fehlende Prüfung der nötigen Rechtsgrundlage

Herr Maik Lauer unterließ es, zu prüfen, ob die von ihm in sozialversicherungsrechtlicher Hinsicht zu beurteilenden Auftragsverhältnisse meiner Mandanten zu ihrem jeweiligen Auftraggeber überhaupt dem deutschem Sozialrecht unterliegen:

Voraussetzung für das Vorliegen einer Versicherungspflicht in deutschen Sozialversicherungen ist die Anwendbarkeit deutschen Sozialrechts. Bei grenzüberschreitenden Sachverhalten ist anhand der einschlägigen Kollisionsnormen, insbesondere der Verordnung (EG) 883/2004, zu prüfen, ob diese Voraussetzung erfüllt ist. Nur dann kann nach deutschem Recht festgestellt werden, ob eine Beschäftigung sozialversicherungspflichtig ist.

Das Vorliegen einer sozialversicherungspflichtigen Beschäftigung wiederum ist tatbestandliche Voraussetzung zur Verwirklichung des objektiven Straftatbestandes gemäß § 266a StGB. Nur dann kann nach dem deutschen Strafrecht festgestellt werden, ob Arbeitsentgelt vorenthalten und veruntreut wurde.

Wird die Anwendung des deutschen Sozialrechts verneint, scheidet eine etwaige Strafbarkeit gemäß § 266a StGB von vornherein aus, da sowohl Sozialversicherungspflicht als auch Erfüllung des objektiven Tatbestandes des § 266a StGB nicht gegeben sind.

Sämtliche Mandanten verfügten über einen Wohnsitz in Ungarn. Daraus ergibt sich die Notwendigkeit, eine sozialversicherungsrechtliche Prüfung nach der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 über die Koordinierung der Systeme der sozialen Sicherheit innerhalb der Europäischen Union durchzuführen.

Gemäß dieser Verordnung unterliegt eine Person grundsätzlich den sozialrechtlichen Bestimmungen ihres Wohnsitzstaates (hier: Ungarn), sofern sie ihre Erwerbstätigkeit im anderen Mitgliedstaat (hier: Deutschland) voraussichtlich für einen Zeitraum von weniger als 24 Monaten ausübt. Diese Voraussetzung war im vorliegenden Fall erfüllt. Eine entsprechende Prüfung hat jedoch zu keinem Zeitpunkt stattgefunden. Daher fehlte von Anfang an die erforderliche sozialrechtliche Grundlage für sämtliche erhobenen Vorwürfe. Aus der genannten Verordnung folgen zudem weitere Regelungen, die dazu führen, dass im Ergebnis die sozialversicherungsrechtlichen Vorschriften des Herkunftsstaates Anwendung finden. Auch diese wurden nicht geprüft.

Damit nahm Herr Lauer die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Die Bayerische Staatsregierung hat zu diesem Vorwurf Stellung genommen. Nach ihrer Auffassung ist „der tatsächliche Wohnsitz für die Frage, welches Sozialrecht Anwendung findet, nur nachrangig von Relevanz“. Nach Art. 11 Abs. 3 Buchst. a) der Verordnung (EG) Nr. 883/2004 richte sich das anwendbare Sozialversicherungsrecht „grundsätzlich nach dem Mitgliedstaat, in dem die Beschäftigung oder die selbständige Erwerbstätigkeit ausgeübt wird“ (im vorliegenden Fall: Deutschland).

Nach der Auslegung der Bayerischen Staatsregierung begründet daher die Nichtberücksichtigung der ebenfalls in Art. 11 Abs. 3 geregelten Ausnahmen („vorbehaltlich der Artikel 12 bis 16“), wonach u. a. bei einer voraussichtlichen Dauer der Tätigkeit von bis zu 24 Monaten die sozialrechtlichen Vorschriften des Heimatstaates weiterhin Anwendung finden, keinen Rechtsbruch. Konsequenterweise sind darauf gestützte Maßnahmen nicht als strafbar zu qualifizieren.

Verwendung des Leitgutachtens durch die Staatsanwaltschaft Augsburg

Auf Grundlage des aus dem Leitgutachten übernommenen und in sämtliche weiteren Gutachten übertragenen Feststellungen erhob Herr Dr. Wiesner im Jahr 2018 Anklage gegen meine Sekretärin, meine Ehefrau, meine Person und einige Verantwortliche der inhabergeführten Handwerksbetriebe.

Auch jetzt unterließ es Herr Dr. Wiesner, dem Gericht mitzuteilen, dass wir eine Geschäftstätigkeit ausgeübt hatten, die bereits geprüft und als legal eingestuft worden war. Ebenso wurde die Einstellungsverfügung der Staatsanwaltschaft Augsburg erneut nicht zur Akte genommen. Darüber hinaus wiederholte Herr Dr. Wiesner seine Behauptung, unser gesamtes gewerbliches Handeln sei ausschließlich auf die Begehung erheblicher Straftaten ausgerichtet.

Vor diesem Hintergrund ist davon auszugehen, dass Herr Dr. Markus Wiesner das Gericht vorsätzlich falsch informiert und hierdurch mindestens billigend in Kauf genommen hat, dass Unschuldige verfolgt werden. Zumindest besteht insoweit ein Anfangsverdacht.

Das Schreiben aus dem hervorging, dass Herrn Schöller in der Absicht handelt, "um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, war Bestandteil der Akte, die dem Gericht gemeinsam mit der Anklageschrift vorgelegt wurde.

Die Verfolgung weiterer inhabergeführter deutscher Handwerksunternehmen

Auf Grundlage der aus dem Leitgutachten übernommenen Feststellungen wurden verantwortliche Personen von etwa 200 inhabergeführten deutschen Handwerksbetrieben sozial- und strafrechtlich verfolgt, zu Zahlungen an die Deutsche Rentenversicherung Bund im siebenstelligen Bereich verpflichtet sowie strafrechtlich verurteilt. Meine Mandanten wurden mit Strafverfolgung bedroht, sofern sie weiterhin als Selbständige tätig seien:

Datei:2017-12-27 Axel Schur droht mit Strafverfolgung.pdf

Die Vorgehensweise der Behörden führte bei meinen Mandanten zu erheblicher Verunsicherung, sodass die Mehrheit von ihnen Deutschland verließ. Einer meiner Mandanten nahm sich infolge der Angst vor behördlicher Verfolgung das Leben und hinterließ eine Ehefrau sowie zwei Kinder.

Das legale Geschäftsmodell

Die von der Generalzolldirektion geäußerte Besorgnis, dass abweichende Rechtsauffassungen eine Gefährdung für das gesamte Ermittlungsverfahren darstellen könnten, war begründet: Das von mir praktizierte Geschäftsmodell hatte ich von meinem vorherigen Arbeitgeber übernommen. Während meiner dortigen Tätigkeit war das Unternehmen bereits einer Durchsuchung durch den Zoll unterzogen worden; in Zusammenarbeit mit der Deutschen Rentenversicherung Baden-Württemberg wurde geprüft, ob der Verdacht der Schwarzarbeit, der Scheinselbständigkeit oder der illegalen Arbeitnehmerüberlassung vorliegt – mithin exakt derselben Vorwürfe, die später auch gegen mich erhoben wurden. Das Ergebnis dieser Überprüfung war, dass das Geschäftsmodell rechtlich zulässig ist und die geprüften Monteure als selbständig einzustufen sind. Aus diesem Grund hatte auch die Staatsanwaltschaft Tübingen das gegen mich geführte Ermittlungsverfahren wegen desselben Vorwurfs eingestellt.

Die Zolldienststelle des Herrn Schur und der direkte Vorgesetzte und Leiter der Dienststeller (Kürzel: E4), Herr Norbert Böhm, hatten Kenntnis hiervon spätestens seit dem 03.09.2014 (Blatt 69 Ordner I SB Durchgeführte Prüfungen zu AZ 7KLs 503 JS 120591/15).

Datei:2014-09-01 STA Tübingen an FKS Lindau Einstellung Kliefert.pdf

Die Einstellung der Staatsanwaltschaft Tübingen erfolgt aufgrund der Feststellungen der Deutschen Rentenversicherung Baden-Württemberg hinsichtlich der Tätigkeit meines vorigen Arbeitgebers, von dem ich das Geschäftsmodell übernommen hatte.

Aus dem Bericht des Ermittlungsleiters Herrn Axel Schur war auch der Staatsanwaltschaft Augsburg bekannt, dass das von uns praktizierte Geschäftsmodell von meinem vorherigen Arbeitgeber übernommen worden war.

!["Carl Kliefert und [geschwärzt] brachten das 'know how' zur Vermittlung angeblich selbständiger ungarischer Arbeitskräfte aus einem Unternehmen mit gleichem Geschäftsmodel mit, dass sie 2010 verlassen hatten."](images/e/ef/Grafiksdfwe4.png)

Ermittlungsbehörden und Staatsanwaltschaft war somit bekannt, dass ich die Tätigkeit von meinem vorherigen Arbeitgeber übernommen hatte und dass diese Tätigkeit als legal eingestuft wurde, wobei die geprüften Monteure als selbständig galten.

Die Annahme, dass ich ein rechtlich zulässiges Geschäftsmodell übernehme, um dieses sodann in unzulässiger Weise zu betreiben, obwohl eine legale Ausübung möglich gewesen wäre, entbehrt jeder nachvollziehbaren Grundlage. Gleichwohl stellte Staatsanwalt Dr. Wiesner diese Behauptung sowohl in den von ihm beantragten Haftbefehlen als auch in der Anklageschrift auf.

Im Ergebnis steht somit fest, dass der ermittelnde Staatsanwalt, Herr Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg, wiederholt aktiv verhindert hat, dass eine dem gewünschten Ermittlungsergebnis entgegenstehende Rechtsauffassung Bestandteil der Akten wird. Hierdurch hat Herr Dr. Wiesner wohl gegen § 160 Abs. 2 StPO verstoßen, da er es nicht nur unterlassen hat, entlastende Umstände zu ermitteln, sondern darüber hinaus dafür Sorge getragen hat, dass Rechtsauffassungen von Rentenversicherungsträgern, die Haft und Anklage den Boden entzogen hätten, nicht Gegenstand der Akten werden konnten. Dieses Verhalten erfüllt zumindest den Anfangsverdacht einer strafbaren Handlung gemäß der Paragraphen § 344 StGB (Verfolgung Unschuldiger), § 239 StGB (Freiheitsberaubung) und § 339 Rechtsbeugung.

Verantwortlichkeit des Herrn Alfred Neidert

Als Vorgesetzter und "Leiter des Dezernats Grundsatz/Einzugsstellenprüfung Stellvertretender Abteilungsleiter" der Abteilung Prüfdienst der DRV Bund trägt Herr Neidert die Verantwortung dafür, dass meine und andere Personen trotz Unschuld verfolgt wurden.

Dies ist strafbar gemäß § 344 StGB (Verfolgung Unschuldiger) und § 239 StGB (Freiheitsberaubung) für Herrn Neidert als Beihilfe.

Zumindest besteht hierzu ein Anfangsverdacht.