Leitgutachten

Siehe auch: Hauptseite, Anschreiben, Petition zur Abschaffung des Weisungsrechts der Justizministerien gegenüber Staatsanwälten, Impressum, Datenschutz

Ausschluss abweichender Rechtsmeinungen durch Verwendung eines Leitgutachtens

Ausgangslage

Meine Mandanten waren an zahlreichen unterschiedlichen Standorten in Deutschland tätig, was zur Folge hatte, dass für die sozialversicherungsrechtliche Beurteilung verschiedene Rentenversicherungsträger zuständig waren. In Deutschland bestehen insgesamt 16 Rentenversicherungsträger, die sich aus zwei bundesweit zuständigen Trägern – der Deutschen Rentenversicherung Bund sowie der Deutschen Rentenversicherung Knappschaft-Bahn-See – und 14 Regionalträgern zusammensetzen. Seit einer Organisationsreform im Jahr 2005 firmieren sämtliche Träger unter der gemeinsamen Bezeichnung „Deutsche Rentenversicherung“.

Die Zuständigkeit des jeweiligen Rentenversicherungsträgers richtet sich nach der Betriebsnummer des Arbeitgebers. Da meine Mandanten Aufträge für etwa 200 verschiedene Auftraggeber ausgeführt hatten, waren diese Auftraggeber über ihre jeweiligen Betriebsnummern unterschiedlichen Rentenversicherungsträgern zugeordnet. Im Rahmen der Ermittlungen wurden 32 dieser Auftraggeber durchsucht, die in die Zuständigkeit von insgesamt sechs verschiedenen Rentenversicherungsträgern fielen.

Vor diesem Hintergrund bestand die Möglichkeit, dass die Sachverständigen der jeweils zuständigen Rentenversicherungsträger im Rahmen ihrer Prüfungen zu demselben Ergebnis gelangen könnten, wie es bereits in dem von Zoll und Staatsanwaltschaft zurückgehaltenen Gutachten der Deutschen Rentenversicherung festgestellt worden war – nämlich, dass meine Mandanten selbständig tätig sind und die ausgeübte Tätigkeit rechtlich zulässig ist.

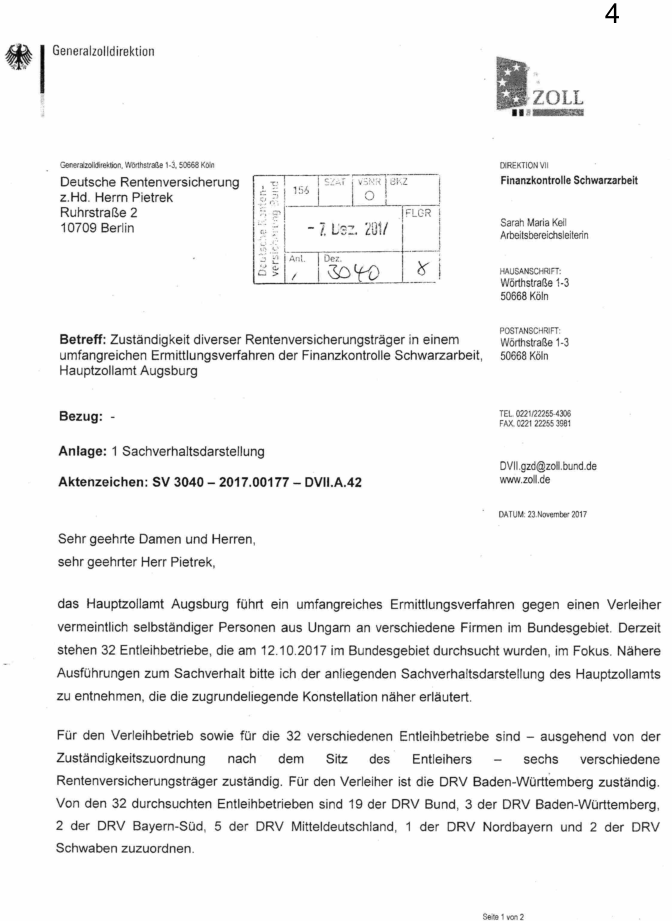

Auch Frau Sarah Maria Keil sowie Frau Eustrup von der Generalzolldirektion erkannten diese Problematik. In einem Schreiben vom 23. November 2017 an die Deutsche Rentenversicherung, das auch den ermittelnden Behörden sowie der Staatsanwaltschaft zugeleitet wurde, wiesen sie darauf hin, dass "die Gefahr einer unterschiedlichen Bewertung [besteht], was das Ermittlungsverfahren insgesamt gefährden könnte". Um dieser Gefahr zu begegnen, regten sie an, sicherzustellen, dass die jeweils zuständigen Sachverständigen in ihren Gutachten zu übereinstimmenden Ergebnissen gelangen. In beamtensprachlicher Terminologie bezeichneten sie dies als die "Einheitlichkeit der Entscheidung".

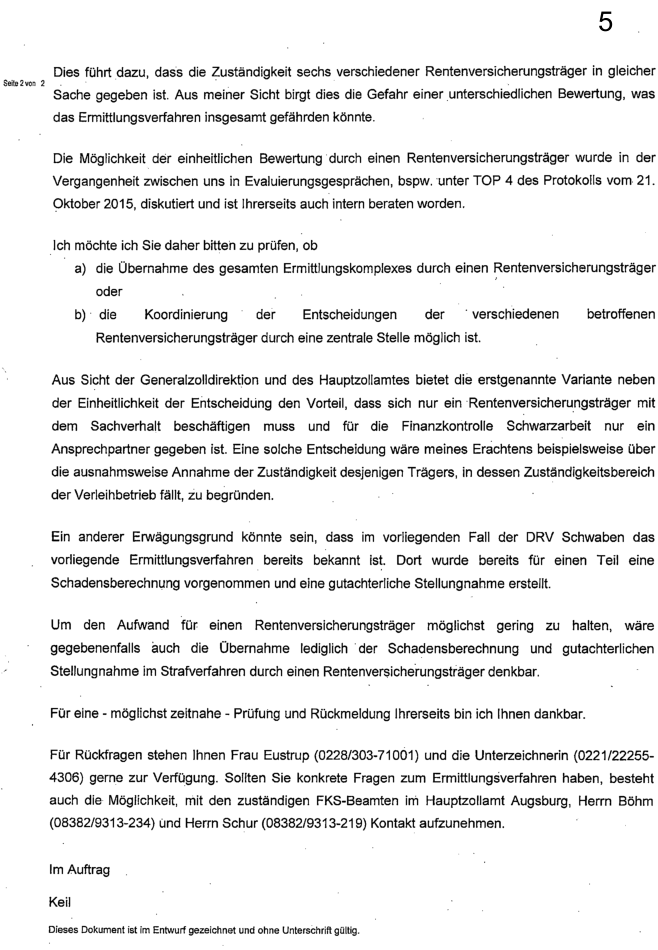

Zu diesem Zweck solle geprüft werden, ob entweder durch eine "ausnahmsweise Annahme der Zuständigkeit" von den gesetzlichen Zuständigkeitsregelungen abgewichen werden könne, sodass lediglich ein einziger Rentenversicherungsträger für die Statusfeststellungen hinsichtlich meiner Mandanten zuständig ist, oder ob alternativ eine "Koordinierung der Entscheidungen" durch eine zentrale Stelle erfolgen könne:

Datei:Sarah Maria Keil Generalzolldirektion.pdf

Das Schreiben der Generalzolldirektion richtet sich an die Deutsche Rentenversicherung und bezieht sich auf ein umfangreiches Ermittlungsverfahren der Finanzkontrolle Schwarzarbeit (FKS) beim Hauptzollamt Augsburg. Im Mittelpunkt stehe ein Verleiher (Damit ist meine Person gemeint) angeblich selbständiger Personen an verschiedene Firmen in Deutschland. Bei einer bundesweiten Durchsuchung am 12.10.2017 seien 32 Entleihbetriebe ermittelt worden, für die aufgrund der Zuständigkeitszuordnung insgesamt sechs verschiedene Rentenversicherungsträger zuständig seien.

Das Schreiben weist darauf hin, dass diese Mehrfachzuständigkeit die Gefahr berge, dass der Sachverhalt unterschiedlich bewertet wird. Die Generalzolldirektion bittet daher die Deutsche Rentenversicherung zu prüfen, ob entweder ein Rentenversicherungsträger den gesamten Fall übernimmt oder eine zentrale Koordinierung der Entscheidungen erfolgen könne.

Ziel ist eine einheitliche Entscheidung in allen zu prüfenden Fällen, da eine unterschiedliche Bewertung das strafrechtliche Ermittlungsverfahren gefährden könnte.

Die Übernahme des gesamten Ermittlungskomplexes durch einen einzelnen Rentenversicherungsträger ist nicht möglich, da die Zugehörigkeit zum jeweils prüfenden Rentenversicherungsträger durch die Zuständigkeitszuordnung gesetzlich festgelegt ist. Mit ihrem ersten Vorschlag regte die Generalzolldirektion somit an, zu prüfen, ob man die gesetzlich festgelegte Zuständigkeitszuordnung "ausnahmsweise" nicht beachten, also das Gesetz missachten könne. Das war jedoch nicht möglich.

Die Sachverständigen der Rentenversicherungsträger haben für jedes einzelne Auftragsverhältnis zu prüfen, ob eine Scheinselbständigkeit vorliegt. Hierzu ist anhand einer Liste relevanter Kriterien eine abwägende Gesamtschau der tatsächlichen Verhältnisse, wie sie zwischen Auftraggeber und Auftragnehmer tatsächlich gelebt wurden, vorzunehmen.

Eine Koordinierung der Entscheidungen mit dem Ziel einer einheitlichen Bewertung würde diese Einzelfallprüfung ad absurdum führen; sie würde faktisch bedeuten, auf die Prüfung zu verzichten und stattdessen pauschal festzustellen, dass Scheinselbständigkeit vorliegt.

Mit ihrem zweiten Vorschlag regte die Generalzolldirektion somit dazu an, die Durchführung der nötigen Prüfungen lediglich vorzutäuschen und stattdessen das bereits vorab feststehende Ergebnis zu übernehmen, um so das Ermittlungsverfahren nicht zu gefährden.

Diese Vorgehensweise verstößt u.a. gegen die Verpflichtung zur objektiven Sachverhaltsaufklärung gemäß § 160 Abs. 2 StPO.

Es handelte sich um ein strafrechtliches Ermittlungsverfahren. Zu erwarten war, dass auf diese Weise konstruierte Beweismittel zur Begründung von Maßnahmen gegen meine Person und andere herangezogen werden. Dies hätte eine Verletzung ihrer Rechte zur Folge und würde mindestens den Tatbestand der Rechtsbeugung gemäß § 339 StGB erfüllen. Mit ihren Anregungen stiftet die Generalzolldirektion somit zu strafbaren Handlungen gegen meine Person an und nimmt deren Begehung folglich mindestens billigend in Kauf.

Das betreffende Schreiben wurde nicht nur an die Deutsche Rentenversicherung, sondern auch an die ermittelnden Behörden und die Staatsanwaltschaft übermittelt.

Auftragsvergabe des Leitgutachtens

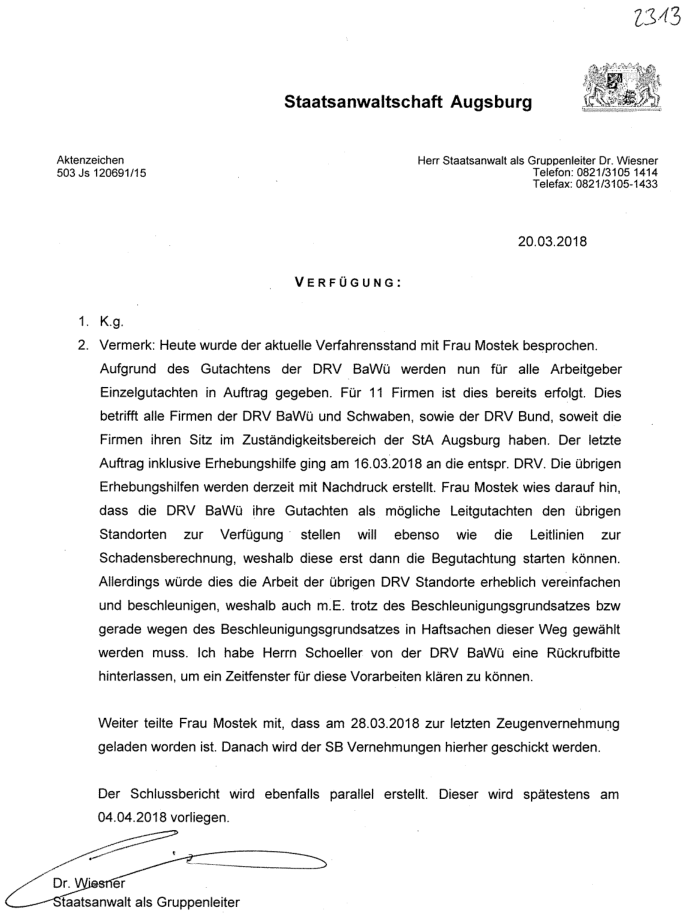

Entsprechend der Anregung der Generalzolldirektion verfügte Staatsanwalt Dr. Markus Wiesner, dass den weiteren zuständigen Rentenversicherungsträgern ein Gutachten der DRV Baden-Württemberg als sogenanntes „Leitgutachten“ zur Verfügung gestellt werden solle.

Datei:2 Verfügungen Wiesner DRV Leitgutachten und Tel mit Richter 20.03.2018.pdf

Herr Dr. Wiesner führte zur Begründung dieses Vorgehens an, dass dies aufgrund des Beschleunigungsgrundsatzes in Haftsachen geboten sei. Darüber hinaus war dieses Vorgehen jedoch auch dazu geeignet, die „Einheitlichkeit der Entscheidung“ sicherzustellen. Aus der Verfügung des Herrn Dr. Wiesner ergibt sich zudem, dass die Sachverständigen der Rentenversicherungsträger ihre Prüfungstätigkeit erst aufnehmen konnten, nachdem ihnen das Leitgutachten übermittelt worden war und hierauf noch warten mussten.

Es stellt sich daher die Frage, ob dieses Vorgehen tatsächlich ausschließlich der Verfahrensbeschleunigung diente?

Aus dem Wort "konnten" ergibt sich, dass den Sachverständigen die Möglichkeit verwehrt war, schon vorher mit der Begutachtung zu starten. Eine Prüfung auf Basis des Beweismaterials ohne Berücksichtigung des Leitgutachtens war nicht möglich. Eine später erfolgte gegenteilige Aussage der Regierung, "Die einzelnen Träger waren nicht verpflichtet, die zur Verfügung gestellte Stellungnahme heranzuziehen.", ist somit falsch.

Erstellung des Leitgutachtens durch Herrn Timo Schöller

Herr Timo Schöller von der DRV Baden-Württemberg ist der Ersteller des Leitgutachtens. Offenbar hat die federführende Ermittlerin Frau Ulrike Geßler ihm die wahre Absicht hinter der Vorgehensweise mit dem Leitgutachten erklärt. Denn Herr Schöller schrieb ihr nämlich zurück:

Datei:Timo Schöller DRV BW TEA DRV 54.pdf

Aufgrund seiner Qualifikation als Sachverständiger war Herr Schöller die Verpflichtung zur unparteiischen Durchführung einer Statusfeststellung bekannt. Die Formulierung, „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, dürfte daher nicht seinem eigenen Sprachgebrauch entstammen, sondern vielmehr von der Empfängerin des Schreibens, Frau Geßler, stammen.

Hierauf lässt auch der Umstand schließen, dass Herr Schöller Unterlagen an die zuständigen Rentenversicherungsträger weiterleiten sollte. Es ist nicht ersichtlich, weshalb er die leitende Ermittlerin um Unterlagen zur Weiterleitung bittet, obwohl diese die betreffenden Unterlagen selbst an die Rentenversicherungsträger übermitteln könnte. Dies spricht dafür, dass die Unterlagen zuvor durch Herrn Schöller bearbeitet werden sollten, um den Zweck zu erfüllen, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“.

Ferner ist nicht auszuschließen, dass die Formulierung „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“ von Herrn Staatsanwalt Dr. Wiesner stammt, mit dem Herr Schöller erst zwei Monate zuvor, am 25.01.2018, ein persönliches Gespräch geführt hatte. Herr Dr. Wiesner war zudem derjenige, der die Vorgehensweise hinsichtlich des Leitgutachtens vorgegeben hatte.

Herr Dr. Wiesner hielt diese Vorgehensweise offenbar deshalb für erforderlich, weil Herr Schöller die Feststellung der Deutschen Rentenversicherung Schwaben widerlegt hatte, wonach es sich bei meiner Tätigkeit um illegale Arbeitnehmerüberlassung gehandelt habe. Dies ergibt sich aus der Formulierung: „Aufgrund des Gutachtens der DRV BaWü werden nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben.“ Offenbar war Herr Dr. Wiesner der Ansicht, ohne diese Widerlegung hätte auf weitere Prüfungen durch die beteiligten Rentenversicherungsträger verzichtet werden können.

Für den durch die Feststellungen des Herrn Schöller angeblich entstandenen Nachteil, nämlich dass „nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben werden müssen“ und dadurch „die Gefahr einer unterschiedlichen Bewertung bestand, was das Ermittlungsverfahren insgesamt gefährden könnte“, erwartete Herr Dr. Wiesner offenbar eine Kompensation durch Herrn Schöller. Dieser Erwartungshaltung kam Herr Schöller offenbar nach, indem er die Statusfeststellungen aller Rentenversicherungsträger zugunsten einer abhängigen Beschäftigung unterstützte.

Die Absicht, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, ist als parteiisch zu bewerten und begründet die Besorgnis der Befangenheit gegen Herrn Timo Schöller.

Herr Schöller fertigte das Leitgutachten an und übermittelte dieses an die weiteren zuständigen Rentenversicherungsträger.

Verwendung des Leitgutachtens durch die Staatsanwaltschaft Augsburg

Auf Grundlage des aus dem Leitgutachten übernommenen und in sämtliche weiteren Gutachten übertragenen Feststellungen erhob Herr Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg im Jahr 2018 Anklage gegen meine Sekretärin, meine Ehefrau, meine Person und einige Verantwortliche der inhabergeführten Handwerksbetriebe.

Auch jetzt unterließ es Herr Dr. Wiesner, dem Gericht mitzuteilen, dass wir eine Geschäftstätigkeit ausgeübt hatten, die bereits geprüft und als legal eingestuft worden war. Ebenso wurde die Einstellungsverfügung der Staatsanwaltschaft Augsburg erneut nicht zur Akte genommen. Darüber hinaus wiederholte Herr Dr. Wiesner seine Behauptung, unser gesamtes gewerbliches Handeln sei ausschließlich auf die Begehung erheblicher Straftaten ausgerichtet.

Vor diesem Hintergrund ist davon auszugehen, dass Herr Dr. Markus Wiesner das Gericht vorsätzlich falsch informiert und hierdurch mindestens billigend in Kauf genommen hat, dass Unschuldige verfolgt werden. Zumindest besteht insoweit ein Anfangsverdacht.

Das Schreiben aus dem hervorging, dass Herrn Schöller in der Absicht handelt, "um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, war Bestandteil der Akte, die dem Gericht gemeinsam mit der Anklageschrift vorgelegt wurde.

Verwendung des Leitgutachtens durch die weiteren beteiligten Sachverständigen

Die weiteren zuständigen Rentenversicherungsträger übernahmen in ihre eigenen Gutachten umfangreiche Passagen aus dem Leitgutachten, wobei sie zum Teil lediglich die Namen der jeweils geprüften Monteure und Auftraggeber anpassten. Die darin enthaltenen Feststellungen zum sozialversicherungsrechtlichen Status meiner Mandanten gaben sie sodann wahrheitswidrig als Ergebnis eigener, höchstpersönlich durchgeführter Prüfungen aus.

Zu den Passagen, die beinahe jeder Sachverständige der weiteren beteiligten Rentenversicherungsträger unverändert übernommen hatte, zählt insbesondere die Angabe, dass die Prüfung des sozialversicherungsrechtlichen Status meiner Mandanten bereits in der gutachterlichen Stellungnahme vom 05.03.2018 beurteilt worden sei:

Die gutachterliche Stellungnahme, welche die Prüfung des sozialversicherungsrechtlichen Status meiner Mandanten zum Gegenstand hatte, war sämtlichen Sachverständigen der weiteren beteiligten Rentenversicherungsträger ebenfalls bereits bekannt. Diese stammte jedoch vom 01.03.2018.

Datei:Gutachten zur Firma Kliefert von der DRV Baden-Württemberg.pdf

Dies belegt, dass die jeweiligen Sachverständigen der weiteren beteiligten Rentenversicherungsträger Angaben aus dem Leitgutachten in ihre eigenen Gutachten übernommen haben, ohne diese einer eigenständigen Prüfung zu unterziehen. Die Diskrepanz zwischen dem im Leitgutachten referenzierten Datum (05.03.2018) und dem tatsächlichen Gutachtendatum (01.03.2018) unterstreicht die unkritische Übernahme ohne inhaltliche Verifizierung.

Die unkritische Übernahme von Angaben aus dem Leitgutachten ohne inhaltliche Verifizierung begründet die Besorgnis der Befangenheit gegenüber den jeweiligen Sachverständigen der weiteren beteiligten Deutschen Rentenversicherungsträger.

Die Sachverständigen der weiteren beteiligten Rentenversicherungsträger waren zur höchstpersönlichen Erbringung der Prüfungsleistungen verpflichtet und hatten – soweit sie sich Feststellungen Dritter zu eigen machten – zumindest deren Herkunft kenntlich zu machen.

Diese Verpflichtung ergibt sich aus § 21 SGB X Absatz 3 Satz 3 ("Die Vorschriften der Zivilprozeßordnung über das Recht, ein Zeugnis oder ein Gutachten zu verweigern, über die Ablehnung von Sachverständigen sowie über die Vernehmung von Angehörigen des öffentlichen Dienstes als Zeugen oder Sachverständige gelten entsprechend.") in Verbindung mit § 407a ZPO (Weitere Pflichten des Sachverständigen) und ist sowohl in der Rechtsprechung als auch in der Fachliteratur anerkannt. Dies gilt nicht nur für gerichtlich bestellte Sachverständige, sondern auch für Prüfsachverständige und vergleichbare Gutachter.

Den Sachverständigen der weiteren beteiligten Rentenversicherungsträger war diese Verpflichtung aufgrund ihrer fachlichen Qualifikation bekannt.

Gleichwohl übernahmen die Sachverständigen der weiteren beteiligten Rentenversicherungsträger wesentliche Passagen und das Ergebnis des Leitgutachtens, ohne kenntlich zu machen, dass es sich hierbei um Feststellungen eines sachlich unzuständigen Dritten handelte.

Durch dieses Vorgehen nahmen sie die Beeinträchtigung der Rechte der von ihren Feststellungen betroffenen Personen zumindest billigend in Kauf.

Infolgedessen wurde in sämtlichen von Herrn Dr. Wiesner ermittelten Fällen das Vorliegen von Scheinselbständigkeit festgestellt – und zwar bei einem Geschäftsmodell, das zuvor als legal eingestuft worden war und bei dem die geprüften Personen sämtlich als selbständig angesehen worden waren.

Meine Mandanten waren bei etwa 200 verschiedenen Unternehmen in unterschiedlichen Gewerken im gesamten Bundesgebiet tätig. Hätten die Sachverständigen der Rentenversicherungsträger ihre Prüfungen rechtskonform und nach den sozialversicherungsrechtlichen Vorgaben durchgeführt, so wäre bereits aus rein statistischen Erwägungen zu erwarten gewesen, dass zumindest in einigen Fällen eine selbständige Tätigkeit festgestellt wird

Unter meinen Mandanten befanden sich Personen, die über Wochen hinweg – ohne Anwesenheit eines Verantwortlichen des Auftraggebers – eigenständig komplette Heizungszentralen auf Baustellen installiert haben, wie beispielsweise im Gebäude der Apotheke Ambigon in München. Gleichwohl wurde diese Tätigkeit von der Deutschen Rentenversicherung als scheinselbständig eingestuft.

Ferner gab es unter meinen Mandanten Auftragnehmer, die selbst Arbeitgeber für zahlreiche sozialversicherungspflichtig beschäftigte Personen waren. Auch in Bezug auf diese Mandanten wurde von der Deutschen Rentenversicherung Scheinselbständigkeit festgestellt. Dies ist ein weiterer Beleg dafür, dass die gesetzlich geforderte Berücksichtigung sämtlicher relevanten Umstände in jedem einzelnen Fall nicht stattgefunden hat.

Verwendung des Leitgutachtens gegen die auftraggebenden inhabergeführten deutschen Handwerksbetriebe

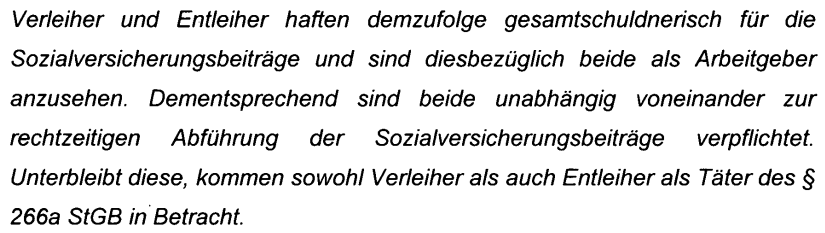

Auf Basis des aus dem Leitgutachten übernommenen Ergebnisses wurden die Verantwortlichen von 200 inhabergeführten Auftraggeberbetrieben sozialrechtlich und strafrechtlich verfolgt. Dabei wurden die Auftraggeber, obwohl sie intern bereits als Beschuldigte galten, als Zeugen vernommen. Staatsanwalt Dr. Markus Wiesner verfügte am 07.07.2017: „Die Entleiher sind derzeit als Zeugen zu vernehmen“ (Zweite Verfügung vom 07.07.2017 Blatt 966 der Hauptakte der Gerichtsakte zu 503 JS 120691/15), obwohl er selbst zuvor festgestellt hatte: „[die Firma Kliefert und die Auftraggeber] haften demzufolge gesamtschuldnerisch für die Sozialversicherungsbeiträge und sind diesbezüglich beide als Arbeitgeber anzusehen. Dementsprechend sind beide unabhängig voneinander zur rechtzeitigen Abführung der Sozialversicherungsbeiträge verpflichtet. Unterbleibt diese, kommen sowohl Verleiher als auch Entleiher als Täter des § 266a StGB in Betracht.“ (Verfügung vom 07.07.2017 „Vermerk zur rechtlichen Würdigung“ Blatt 965 der Hauptakte der Gerichtsakte zu 503 JS 120691/15).

Die Ermittler gingen zu diesem Zeitpunkt davon aus, dass meine Kunden als illegale Leiharbeiter bei den Auftraggebern tätig waren. Dies erfüllt den objektiven Tatbestand des § 266a Vorenthalten und Veruntreuen von Arbeitsentgelt, welcher den Auftraggebern vorgeworfen wurde.

Durch die damals geltende Rechtsprechung des „Verbotsirrtums“ galt für die Verantwortlichen der Auftraggeberbetriebe mit dem Vorliegen des objektiven Tatbestands auch automatisch das Vorliegen des subjektiven Tatbestands. Somit waren beide notwendigen Tatbestandsmerkmale für Schuld und strafrechtliche Verfolgung erfüllt und die Auftraggeber vor ihrer Vernehmung darauf hinzuweisen, dass sie bereits als Täter gelten und entsprechend zu belehren. Dennoch wurden sie als Zeugen vernommen.

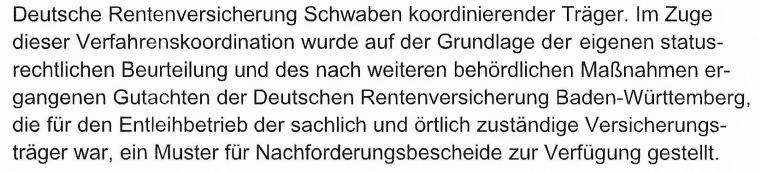

Verwendung eines Musters für Nachforderungsbescheide

Die Deutsche Rentenvesicherung forderte von den Auftraggeberbetrieben auf Grundlage der vom Leitgutachten ungeprüft übernommenen Feststellungen die Nachzahlung von Sozialversicherungsbeiträgen.

Nach dem Gesetz haben Betroffene das Recht auf Gehör vor Erlass eines Bescheides (§ 62 SGG). Dieses leitet sich aus Art. 103 GG ab ("Vor Gericht hat jedermann Anspruch auf rechtliches Gehör."). Es handelt sich um ein den Grundrechten gleichstehendes Recht. Das Recht auf rechtliches Gehör ist dazu da, Einfluss auf die noch zu treffende Entscheidung nehmen zu können.

Die Verwendung eines Musters für Nachforderungsbescheide, in welchem das Ergebnis des erst anschließend zu erstellenden Bescheides bereits vor der Anhörung vorweg genommen wird, lässt das Recht auf rechtliches Gehör zur Farce verkommen. Damit hat das rechtliche Gehör seinen Sinn verloren. Die Stellungnahmen der Auftraggeberbetriebe waren somit zwecklos.

Das Recht der Auftraggeber auf rechtliches Gehör nach § 62 SGG vor Erlass eines Bescheides wurde hierdurch zur Farce.

Die Auftraggeber hatten weder vom Leitgutachten noch von der Verwendung des Musters für Nachforderungsbescheide Kenntnis.

Stellungnahme der Bayerischen Staatsregierung zum Leitgutachten

Mit Schreiben vom 08.11.2023 hatte ich alle Abgeordnete des bayerischen Landtags u.a. über die Vorgehensweise mit dem Leitgutachten informiert.

Die Vorsitzende des Ausschusses für Verfassung, Recht, Parlamentsfragen und Integration, Frau Petra Guttenberger, wertete mein Schreiben als Petition und leitete es als solche an den Bayerischen Landtag weiter.

In einem ergänzenden Schreiben brachte ich meine Besorgnis zum Ausdruck, dass die Handlungsweise der Behörden lediglich Symptom eines strukturellen Problems sein könnte, nämlich der systematischen Verfolgung Unschuldiger.

Mein Schreiben vom 08.11.2023 sowie die Petition wurden dem Ausschuss für Verfassung, Recht, Parlamentsfragen und Integration, unter Vorsitz von Frau Petra Guttenberger, zur weiteren Bearbeitung zugewiesen.

Der Ausschuss für Verfassung, Recht, Parlamentsfragen und Integration forderte die Bayerische Staatsregierung zu einer Stellungnahme auf, welche durch das Staatsministerium der Justiz erfolgte. Die Stellungnahme wurde mir zunächst jedoch nicht zugänglich gemacht.

Im März 2024 wurde mir mitgeteilt, dass die Behandlung meiner Petition in nichtöffentlicher Sitzung erfolgen werde, ohne dass mir hierfür ein Grund genannt wurde.

In der nichtöffentlichen Sitzung des Ausschusses am 14.03.2024 wurde beschlossen, meine Petition nicht weiter zu behandeln und als erledigt zu betrachten. Als Begründung wurde angeführt, die Stellungnahme der Staatsregierung habe meine Vorwürfe restlos ausgeräumt.

Während der Sitzung wurde mir zugesichert, dass mir die Stellungnahme der Staatsregierung ausgehändigt werde. Diese erhielt ich jedoch erst einen Monat später, sodass mir eine inhaltliche Stellungnahme im Rahmen der Sitzung nicht möglich war.

Am Ende der Sitzung wurde mir mitgeteilt, dass die Nichtöffentlichkeit der Sitzung mit dem Schutz der Daten meiner Sekretärin begründet wurde, obwohl deren Name weder in der Stellungnahme noch in der Sitzung erwähnt wurde.

Aus der mir schließlich übermittelten Stellungnahme der Bayerischen Staatsregierung ergibt sich, dass diese auf den Ausführungen der an den beanstandeten Handlungen beteiligten Generalstaatsanwaltschaft München sowie der ebenfalls beteiligten Staatsanwaltschaft Augsburg beruht. Diese Ausführungen wiederholen die Ermittlungsergebnisse von Herrn Axel Schur, einschließlich der eindeutig wahrheitswidrigen Behauptung, ich hätte meine Mandanten in Deutschland wohnhaft angemeldet.

Stellungnahme der bayerischen Staatsregierung

Unwahre Angabe zur verpflichtenden Verwendung des Leitgutachten

In ihrer Stellungnahme räumt die Regierung ein, dass das Leitgutachten verwendet wurde. Dies habe der Beschleunigung gedient und damit sei keine Einflussnahme auf das Ergebnis verbunden gewesen: „Die einzelnen Träger waren nicht verpflichtet, die zur Verfügung gestellte Stellungnahme heranzuziehen."

Aus der Verfügung des federführenden Staatsanwalts Dr. Markus Wiesner vom 20.03.2018 ergibt sich jedoch, dass die übrigen DRVen „erst dann die Begutachtung starten können“ , wenn „die DRV BaWü ihre Gutachten als mögliche Leitgutachten den übrigen Standorten zur Verfügung“ gestellt hat.

Aus der Formulierung „erst dann die Begutachtung starten können“ ergibt sich, dass es den Sachverständigen verwehrt war, ihre Prüfungen durchzuführen, ohne sich am Leitgutachten zu orientieren und aus diesem Grund noch warten mussten. Die später erfolgte gegenteilige Aussage der Regierung, "Die einzelnen Träger waren nicht verpflichtet, die zur Verfügung gestellte Stellungnahme heranzuziehen.", ist somit unwahr.

Warum macht die Regierung unwahre Angaben zu der Tatsache, dass die einzelnen Träger der Deutschen Rentenversicherung sich am Leitgutachten zu orientieren hatten?

Hat eine Untersuchung bzgl. der Tatsache stattgefunden, dass die einzelnen Träger der Deutschen Rentenversicherung sich am Leitgutachten zu orientieren hatten?

Falls ja wären die Protokolle und Namen der Beteiligten hierzu sicherlich aufschlussreich.

Falls nein: Warum macht die Bayerische Staatsregierung falsche Angaben zu der Tatsache, dass die einzelnen Träger der Deutschen Rentenversicherung sich am Leitgutachten zu orientieren hatten?

Einflussnahme durch das Leitgutachten auf die Ergebnisse der DRV-Gutachten

Aus der Übernahme von fehlerhaften Passagen des Leitgutachtens in die weiteren Gutachten dieses Verfahrens ergibt sich, dass die einzelnen Träger der Deutschen Rentenversicherung Inhalte aus dem Leitgutachten übernommen haben, ohne diese einer eigenständigen Prüfung zu unterziehen:

- Der Sachverständige Herr Florian Engl von der DRV Schwaben hatte aus dem Leitgutachten die fehlerhafte Angabe übernommen, die Prüfung des sozialversicherungsrechtlichen Status der Mandanten des Herrn Kliefert zu seiner Person sei bereits in der gutachterlichen Stellungnahme vom 05.03.2018 beurteilt worden. Diese stammte jedoch vom 01.03.2018. Herrn Engl lag diese Stellungnahme vor. Dies belegt, dass Herr Florian Engl Angaben aus dem Leitgutachten in seine „eigenen“ Gutachten übernommen hat, ohne diese einer eigenständigen Prüfung zu unterziehen, obwohl ihm dies möglich war.

- Ebenso handelte der Sachverständige Herr Maik Lauer von der DRV Bund in Bezug auf 17 von ihm persönlich zu erstellende Gutachten in diesem Verfahren.

- Ebenso handelte die Sachverständige Frau Elke Marx von der DRV Berlin-Brandenburg.

- Die Sachverständige Frau Thiemig von der DRV Mitteldeutschland übernahm eine andere Passage aus dem Leitgutachten, derzufolge „Ein Werkvertrag zwischen der Firma [...] und den ungarischen Arbeitskräften 1.-8. [...] für dieses Gutachten nicht vor[liege]“. Diese Angabe steht jedoch im Widerspruch zu ihren eigenen eingangs getätigten Ausführungen, wonach für die „ungarischen Arbeitskräften“ eins und zwei ein Werkvertrag vorliege. Dies belegt, dass Frau Elke Marx die Angabe, dass kein Werkvertrag vorliege, aus dem Leitgutachten in ihre „eigenen“ Gutachten übernommen hat, ohne diese einer eigenständigen Prüfung zu unterziehen.

Somit steht fest, dass die weiteren Sachverständigen der Deutschen Rentenversicherung

- sich am Leitgutachten zu orientieren hatten,

- schuldhaft amtspflichtwidrig unkritisch Inhalte aus dem Leitgutachten übernommen hatten,

- in ihren Gutachten jeweils schuldhaft amtspflichtwidrig den Tatsachen widersprechende Angaben gemacht hatten,

- ihre Feststellungen schuldhaft amtspflichtwidrig nicht auf einer eigenen, höchstpersönlich durchzuführenden Prüfungstätigkeit gründeten

- Feststellungen Dritter übernommenen hatten, ohne deren Herkunft kenntlich zu machen, was ebenfalls schuldhaft amtspflichtwidrig ist.

Hat eine Untersuchung bzgl. der Frage stattgefunden, ob mit der Vorgehensweise des Leitgutachtens keine Einflussnahme auf das Ergebnis verbunden gewesen sei?

Falls ja wären die Protokolle und Namen der Beteiligten hierzu sicherlich aufschlussreich.

Falls nein: Warum behauptet die Bayerische Staatsregierung dennoch, dass mit der Vorgehensweise des Leitgutachtens keine Einflussnahme auf das Ergebnis verbunden gewesen sei?

Behauptung ohne Prüfung: Die angebliche Begünstigung durch das Leitgutachten

Die Regierung behauptet, das Leitgutachten habe der Beschleunigung in Haftsachen gedient und sei meiner Person zugute gekommen.

Darüber hinaus war das Leitgutachten jedoch dazu geeignet, die „Einheitlichkeit der Entscheidung“ sicherzustellen, welche das gesamte Ermittlungsverfahren gefährden könnte.

Nach §160 (2) StPO hat die Staatsanwaltschaft nicht nur die zur Belastung, sondern auch die zur Entlastung dienenden Umstände zu ermitteln und für die Erhebung der Beweise Sorge zu tragen, deren Verlust zu besorgen.

Hat eine Abwägung bzgl. der Frage stattgefunden, welches dieser beiden Rechtsgüter, das Beschleunigungsgebot in Haftsachen und die Pflicht zur neutralen Sachverhaltsermittlung, in diesem Fall das höhere Gewicht hat?

Falls ja wären die Protokolle und Namen der Beteiligten hierzu sicherlich aufschlussreich.

Falls nein: Warum behauptet die Bayerische Staatsregierung dennoch, das Leitgutachten sei meiner Person zugute gekommen?

Zur Falschdarstellung der Staatsregierung: Keine sinnverzerrende Zitierung

Die Regierung behauptet,

„der Petent [habe] eine Aussage des Sachverständigen der DRV Baden-Württemberg zur Bekräftigung einer Statusfeststellung [...] (Ziff. 9b der Eingabe),[...] aus dem Zusammenhang gerissen und sinnverzerrend dargestellt. Diese Aussage bezog sich nicht auf die Einheitlichkeit des Ergebnisses der gutachterlichen Stellungnahmen, sondern auf noch zu übersendende Unterlagen.“

Ich hatte dort behauptet

„Der Sachverständige der DRV Baden-Württemberg, Herr Timo Schöller, erkannte zutreffend, das dies geschah: „Um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“. Er erstellte ein Gutachten und stellte es den anderen DRVen als „Leitgutachten“ zur Verfügung.“

und unter Ziffer 41 konkretisierend ausgeführt:

„dass die belastenden Gutachten nicht Ausfluss eigener gutachterlicher Tätigkeit, sondern Kopien eines Leitgutachtens waren und dieses in der Absicht zur Verfügung erstellt worden war, „Um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“ und der „Gefahr einer unterschiedlichen Bewertung, was das Ermittlungsverfahren insgesamt gefährden könnte“, zu begegnen“

Die „Aussage des Sachverständigen der DRV Baden-Württemberg zur Bekräftigung einer Statusfeststellung“ stammt aus einem Schreiben des Sachverständigen Herrn Schöller von der DRV Baden-Württemberg, der das Leitgutachten erstellt hat, vom 21.03.2018. Das Schreiben ist adressiert an Frau Mostek vom Hauptzollamt Augsburg der FKS Lindau. Frau Mostek war zu diesem Zeitpunkt die leitende Ermittlerin in diesem Verfahren. Im Schreiben geht es um die angeforderten gutachterlichen Stellungnahmen und Schadensberechnungen zu fünf deutschen Handwerksbetrieben dieses Verfahrens. Herr Schöller moniert in diesem Schreiben, dass Monteure nicht zu jedem Auftragsverhältnis und „auch nicht zur dortigen Weisungsgebundenheit“ befragt worden seien. Als nächster Satz folgt:

„Um die Statusfeststellung hinsichtlich einer abhängigen Beschäftigung zu bestärken und die nötigen Unterlagen an die zuständigen Rentenversicherungsträger weiterleiten zu können, senden Sie uns bitte noch folgende Unterlagen zu.: Vernehmungen der Vorarbeiter, […]“

Mit den „zuständigen Rentenversicherungsträger[n]“ kann nicht die eigene DRV des Herrn Schöller gemeint sein, da Herr Schöller an diese nichts weiterleiten müsste. Der Satz „Um die Statusfeststellung hinsichtlich einer abhängigen Beschäftigung zu bestärken...“ bezieht sich folglich auf die weiteren beteiligten Rentenversicherungsträger.

Um „Nötige Unterlagen“ an die weiteren beteiligten Rentenversicherungsträger zu senden, bedarf es keiner Tätigkeit des Herrn Schöller, denn dies könnte die adressierte FKS Lindau selbst tun. Es geht folglich darum, diese Informationen durch Herrn Schöller zu verarbeiten, bevor sie an die weiteren beteiligten Rentenversicherungsträger weitergeleitet werden.

Die Aussage des Herrn Schöller bzgl. noch zu übersendender Unterlagen kann sich somit nur auf das Leitgutachten beziehen, dass Herr Schöller erstellt und den weiteren beteiligten Rentenversicherungsträger gesendet hatte. Das Leitgutachten war geeignet und diente dazu, die Einheitlichkeit des Ergebnisses der gutachterlichen Stellungnahme der weiteren Rentenversicherungsträger sicherzustellen. Seine Verwendung war durch die Staatsanwaltschaft Augsburg vorgeschrieben und an diese Anweisung hielten sich alle weiteren beteiligten Rentenversicherungsträger. Sie kamen zum selben Ergebnis, wie Herr Schöller, es wurde mithin einheitlich entschieden.

Hat eine Untersuchung bzgl. der Frage stattgefunden, ob ich die Aussage des Sachverständigen Herrn Schöller von der DRV Baden-Württemberg aus dem Zusammenhang gerissen und sinnverzerrend dargestellt habe?

Falls ja wären die Protokolle und Namen der Beteiligten hierzu sicherlich aufschlussreich.

Falls nein: Warum behauptet die Bayerische Staatsregierung dennoch, das die Aussage sich nicht auf die Einheitlichkeit des Ergebnisses der gutachterlichen Stellungnahmen, sondern auf noch zu übersendende Unterlagen bezog und meine Darstellung "aus dem Zusammenhang gerissen und sinnverzerrend" sei?