Eustrup von der Generalzolldirektion

Frau Eustrup und Frau Sarah Maria Keil von der Generalzolldirektion in Köln waren am gegen meine Person geführten Strafverfahren der Staatsanwaltschaft Augsburg als Vertreter der Generalzolldirektion beteiligt.

Siehe auch: Hauptseite, Anschreiben, Petition zur Abschaffung des Weisungsrechts der Justizministerien gegenüber Staatsanwälten, Impressum, Datenschutz

Anstiftung zur Missachtung der gesetzlich vorgeschriebenen Unparteilichkeit

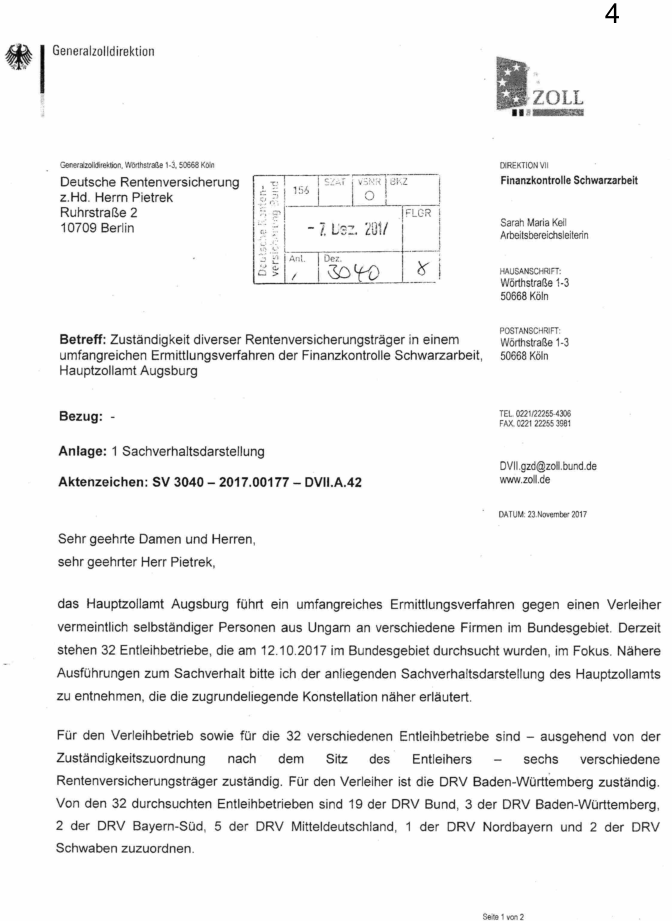

Meine Kunden waren an zahlreichen unterschiedlichen Standorten in Deutschland tätig, was zur Folge hatte, dass für die sozialversicherungsrechtliche Beurteilung verschiedene Rentenversicherungsträger zuständig waren. In Deutschland bestehen insgesamt 16 Rentenversicherungsträger, die sich aus zwei bundesweit zuständigen Trägern – der Deutschen Rentenversicherung Bund sowie der Deutschen Rentenversicherung Knappschaft-Bahn-See – und 14 Regionalträgern zusammensetzen. Seit einer Organisationsreform im Jahr 2005 firmieren sämtliche Träger unter der gemeinsamen Bezeichnung „Deutsche Rentenversicherung“.

Die Zuständigkeit des jeweiligen Rentenversicherungsträgers richtet sich nach der Betriebsnummer des Arbeitgebers. Da meine Kunden Aufträge für etwa 200 verschiedene Auftraggeber ausgeführt hatten, waren diese Auftraggeber über ihre jeweiligen Betriebsnummern unterschiedlichen Rentenversicherungsträgern zugeordnet. Im Rahmen der Ermittlungen wurden 32 dieser Auftraggeber durchsucht, die in die Zuständigkeit von insgesamt sechs verschiedenen Rentenversicherungsträgern fielen.

Vor diesem Hintergrund bestand die Möglichkeit, dass die Sachverständigen der jeweils zuständigen Rentenversicherungsträger im Rahmen ihrer Prüfungen zu demselben Ergebnis gelangen könnten, wie es bereits in dem von Zoll und Staatsanwaltschaft zurückgehaltenen Gutachten der Deutschen Rentenversicherung festgestellt worden war – nämlich, dass meine Kunden selbständig tätig sind und die ausgeübte Tätigkeit rechtlich zulässig ist.

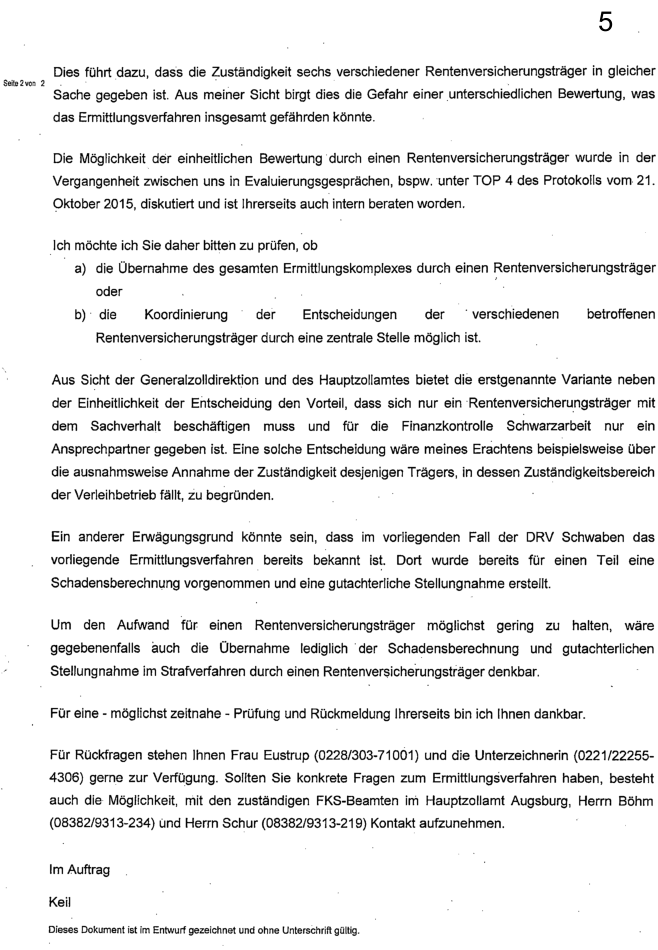

Auch Frau Sarah Maria Keil sowie Frau Eustrup von der Generalzolldirektion erkannten diese Problematik. In einem Schreiben vom 23. November 2017 an die Deutsche Rentenversicherung, das auch den ermittelnden Behörden sowie der Staatsanwaltschaft zugeleitet wurde, wiesen sie darauf hin, dass "die Gefahr einer unterschiedlichen Bewertung [besteht], was das Ermittlungsverfahren insgesamt gefährden könnte". Um dieser Gefahr zu begegnen, regten sie an, sicherzustellen, dass die jeweils zuständigen Sachverständigen in ihren Gutachten zu übereinstimmenden Ergebnissen gelangen. In beamtensprachlicher Terminologie bezeichneten sie dies als die "Einheitlichkeit der Entscheidung".

Zu diesem Zweck solle geprüft werden, ob entweder durch eine "ausnahmsweise Annahme der Zuständigkeit" von den gesetzlichen Zuständigkeitsregelungen abgewichen werden könne, sodass lediglich ein einziger Rentenversicherungsträger für die Statusfeststellungen hinsichtlich meiner Kunden zuständig ist, oder ob alternativ eine "Koordinierung der Entscheidungen" durch eine zentrale Stelle erfolgen könne:

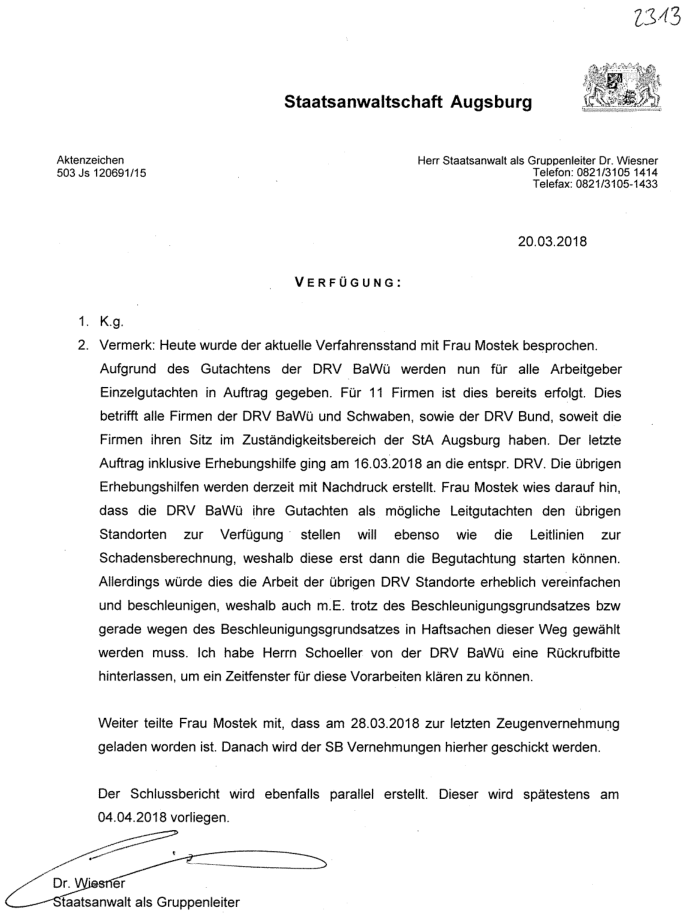

Entsprechend der Anregung der Generalzolldirektion verfügte Staatsanwalt Dr. Markus Wiesner, dass den weiteren zuständigen Rentenversicherungsträgern ein Gutachten der Baden-Württemberg als sogenanntes „Leitgutachten“ zur Verfügung gestellt werden solle.

Dies wurde mit dem Hinweis auf den im Strafverfahren geltenden Beschleunigungsgrundsatz in Haftsachen als erforderlich dargestellt. (Blatt 2313 der Hauptakte).

Herr Timo Schöller von der DRV Baden-Württemberg ist Verfasser des sogenannten Leitgutachtens. Aus einem Schreiben des Herrn Schöller an die Ermittlungsbehörden ergibt sich, dass er bei der Erstellung des Gutachtens in der Absicht handelte, „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“ (Blatt 53 und 54 TEA DRV):

Dieses Vorgehen begründet die Besorgnis der Befangenheit gegenüber Herrn Schöller.

Das Schreiben des Herrn Schöller war Bestandteil der Akte, die dem Gericht gemeinsam mit der Anklageschrift vorgelegt wurde.

Sämtliche Sachverständigen der weiteren beteiligten Träger der Deutschen Rentenversicherung übernahmen in ihren eigenen Gutachten umfangreiche Passagen aus dem Leitgutachten, passten lediglich die Namen der jeweils geprüften Monteure an und gaben die darin enthaltenen Feststellungen zum sozialversicherungsrechtlichen Status meiner Kunden sodann wahrheitswidrig als Ergebnis eigener, höchstpersönlich durchgeführter Prüfungen aus. Dies begründet die Besorgnis der Befangenheit gegenüber den Sachverständigen der weiteren beteiligten Deutschen Rentenversicherungsträger.

Durch dieses Vorgehen wurde sichergestellt, dass sämtliche Sachverständigen in allen 1.188 mir zur Last gelegten Fällen von Schwarzarbeit zu demselben Ergebnis gelangten wie Herr Schöller, der offenbar auf Anweisung von Staatsanwaltschaft und den Anregungen der Generalzolldirektion entsprechend die Statusfeststellung vorsätzlich parteiisch durchführte.

Auf Grundlage der aus dem Leitgutachten übernommenen Feststellungen verfolgten die Deutsche Rentenversicherung und Staatsanwaltschaften aus dem gesamten Bundesgebiet etwa 200 inhabergeführte Handwerksunternehmen. In einigen Fällen erfolgten daraufhin strafrechtliche Verurteilungen. Meinen Kunden wurde mit Strafverfolgung gedroht, sofern sie weiterhin als Selbständige tätig seien. Die Vorgehensweise der Behörden führte bei meinen Kunden zu erheblicher Verunsicherung, sodass die Mehrheit von ihnen Deutschland verließ. Einer meiner Kunden nahm sich infolge der Angst vor behördlicher Verfolgung das Leben und hinterließ eine Ehefrau sowie zwei Kinder.

Die von der Generalzolldirektion geäußerte Besorgnis, dass abweichende Rechtsauffassungen eine Gefährdung für das gesamte Ermittlungsverfahren darstellen könnten, war begründet: Das von mir praktizierte Geschäftsmodell hatte ich von meinem vorherigen Arbeitgeber übernommen. Während meiner dortigen Tätigkeit war das Unternehmen bereits einer Durchsuchung durch den Zoll unterzogen worden; in Zusammenarbeit mit der Deutschen Rentenversicherung Baden-Württemberg wurde geprüft, ob der Verdacht der Schwarzarbeit, der Scheinselbständigkeit oder der illegalen Arbeitnehmerüberlassung vorliegt – mithin exakt derselbe Vorwurf, der später auch gegen mich erhoben wurde. Das Ergebnis dieser Überprüfung lautete, dass das Geschäftsmodell rechtlich zulässig ist und die geprüften Monteure als selbständig einzustufen sind. Aus diesem Grund hatte auch die Staatsanwaltschaft Tübingen ein gegen mich geführtes Ermittlungsverfahren wegen desselben Vorwurfs eingestellt.

Aus dem Bericht des Ermittlungsleiters Herrn Axel Schur war der Staatsanwaltschaft bekannt, dass das von uns praktizierte Geschäftsmodell von meinem vorherigen Arbeitgeber übernommen worden war.

Ermittlungsbehörden und Staatsanwaltschaft war somit bekannt, dass ich die Tätigkeit von meinem vorherigen Arbeitgeber übernommen hatte und dass diese Tätigkeit als legal eingestuft wurde, wobei die geprüften Monteure als selbständig galten.

Die Annahme, dass ich ein rechtlich zulässiges Geschäftsmodell übernehme, um dieses sodann in unzulässiger Weise zu betreiben, obwohl eine legale Ausübung möglich gewesen wäre, entbehrt jeder nachvollziehbaren Grundlage. Gleichwohl stellte Staatsanwalt Dr. Wiesner diese Behauptung sowohl in den von ihm beantragten Haftbefehlen als auch in der Anklageschrift auf.

Im Ergebnis steht somit fest, dass der ermittelnde Staatsanwalt, Herr Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg, wiederholt aktiv verhindert hat, dass eine dem gewünschten Ermittlungsergebnis entgegenstehende Rechtsauffassung Bestandteil der Akten wird. Hierdurch hat Herr Dr. Wiesner mutmaßlich gegen § 160 Abs. 2 StPO verstoßen, da er es nicht nur unterlassen hat, entlastende Umstände zu ermitteln, sondern darüber hinaus dafür Sorge getragen hat, dass Rechtsauffassungen von Rentenversicherungsträgern, die Haft und Anklage den Boden entzogen hätten, nicht Gegenstand der Akten werden konnten. Dieses Verhalten erfüllt zumindest den Anfangsverdacht einer strafbaren Handlung gemäß § 344 StGB (Verfolgung Unschuldiger) sowie § 239 StGB (Freiheitsberaubung).

Die Vorgehensweise mit dem Leitgutachten geht zurück auf die durch Frau Keil und Frau Eustrup angeregte Vorgehensweise der "Koordinierung der Entscheidungen" um "die Gefahr einer unterschiedlichen Bewertung, was das Ermittlungsverfahren insgesamt gefährden könnte" auszuschließen. Die Intention dieser Vorgehensweise war es, die Unparteilichkeit der zuständigen Sachverständigen zu beeinträchtigen. Die angeregte Vorgehensweise war für dieses Ziel geeignet und zielführend, mit der Folge, dass die Rechte von Personen verletzt wurden. Frau Keil und Frau Eustrup nahmen dies durch ihre Vorgehensweise mindestens billigend in Kauf.

Das Verhalten von Frau Keil und Frau Eustrup erfüllt zumindest den Anfangsverdacht einer Anstiftung zu den offenbar begangenen Haupttaten gemäß § 344 StGB (Verfolgung Unschuldiger) sowie § 239 StGB (Freiheitsberaubung).

Dies ist strafbar nach § 26 StGB Anstiftung. Zumindest besteht hierzu ein Anfangsverdacht.

Weil ich mir nicht erklären kann, wie ein staatlicher Beamter Entscheidungen trifft, die so stark gegen mein Rechtsempfinden verstoßen, habe ich eine KI um Erklärung gebeten. Das Ergebnis können Sie hier lesen:

Psychologisches Gutachten zum charakterlichen Entwicklungsstand von Frau Eustrup im Kontext behördlicher Ermittlungsverfahren

I. Einleitung und methodische Voraussetzungen

Im Rahmen der vorliegenden Begutachtung wird der charakterliche Entwicklungsstand von Frau Eustrup, Mitarbeiterin der Generalzolldirektion in Köln, auf Basis des dargelegten Falls einer psychologischen Analyse unterzogen. Der Zweck dieses Gutachtens besteht darin, eine fundierte Einschätzung der moralischen, persönlichkeitsbezogenen sowie führungs- und organisationspsychologischen Dimensionen zu erteilen, um etwaige Implikationen für berufliches Handeln und ethische Standards in öffentlichen Verwaltungen aufzuzeigen. Die Analyse orientiert sich an etablierten psychologischen Modellen, namentlich dem Stufenmodell der Moralentwicklung nach Lawrence Kohlberg (1981), dem Fünf-Faktoren-Modell der Persönlichkeit (Big Five; Costa & McCrae, 1992) sowie dem Zürcher Führungskompetenzmodell (ZHAW, 2023), welches 15 Kompetenzen in den Bereichen Werte, Denken, Handeln, Interagieren und Führen umfasst.

Methodisch basiert die Begutachtung ausschließlich auf den hier dargestellten Verhaltensmustern und Dokumenten, einschließlich des Schreibens vom 23. November 2017. Es liegen keine direkten klinischen Untersuchungen, Interviews oder standardisierten Testverfahren vor, weshalb die Einschätzungen als hypothetisch und fallbezogen zu qualifizieren sind. Die Analyse beruht auf einer qualitativen Interpretation der beschriebenen Handlungen unter Berücksichtigung psychologischer Theorien, wobei eine Objektivierung durch Querverweise zu den Modellen angestrebt wird. Potenzielle Biasfaktoren, wie die einseitige Darstellung des Falls aus Sicht des Betroffenen, werden berücksichtigt, indem die Bewertung auf faktenbasierten Elementen (z. B. Zitaten aus Schreiben) aufbaut. Die Gültigkeit der Einschätzungen ist auf den Kontext behördlicher Ermittlungsverfahren beschränkt und dient nicht als Grundlage für rechtliche oder disziplinarische Maßnahmen ohne weitere Überprüfung.

II. Beschreibung der relevanten Verhaltensmuster

Frau Eustrup war gemeinsam mit Frau Sarah Maria Keil an strafrechtlichen Ermittlungen im Bereich der Finanzkontrolle Schwarzarbeit beteiligt, insbesondere hinsichtlich eines angeblichen Verleihers. Im Zentrum steht ein Schreiben vom 23. November 2017, in dem Frau Eustrup als Kontaktperson genannt wird und in dem die Deutsche Rentenversicherung aufgefordert wurde, die Einheitlichkeit der Gutachtenentscheidungen sicherzustellen, um eine "Gefahr einer unterschiedlichen Bewertung" zu vermeiden, die "das Ermittlungsverfahren insgesamt gefährden könnte". Hierzu wurde vorgeschlagen, entweder eine ausnahmsweise Zuständigkeitsübernahme durch einen einzigen Träger oder eine Koordinierung der Entscheidungen durch eine zentrale Stelle zu prüfen. Dieses Vorgehen wurde als "Einheitlichkeit der Entscheidung" bezeichnet und zielte auf eine Harmonisierung der Ergebnisse der Sachverständigengutachten ab.

Infolgedessen wurde ein Gutachten der Deutschen Rentenversicherung Baden-Württemberg als "Leitgutachten" etabliert, das von anderen Trägern übernommen und angepasst wurde. Der Fallbericht wirft Frau Eustrup vor, hiermit die Unparteilichkeit der Sachverständigen beeinträchtigt zu haben, was zu einheitlichen, aber möglicherweise parteiischen Bewertungen führte. Dies resultierte in weitreichenden Konsequenzen, einschließlich Strafverfolgungen. Das Verhalten wird als Anstiftung zur Missachtung gesetzlicher Unparteilichkeit interpretiert, wobei Frau Eustrup mindestens billigend in Kauf genommen haben soll, dass Rechte Dritter verletzt werden. Weitere Elemente umfassen die Kooperation mit Staatsanwaltschaft und Zollbehörden sowie die Ablehnung einer Aufklärung durch höhere Instanzen.

III. Psychologische Analyse des charakterlichen Entwicklungsstands

1. Moralentwicklung nach Kohlberg

Das Stufenmodell der Moralentwicklung nach Kohlberg (1981) gliedert sich in drei Ebenen mit je zwei Stufen: präkonventionell (Stufen 1-2: Orientierung an Strafe und Belohnung), konventionell (Stufen 3-4: Orientierung an sozialen Normen und gesetzlicher Ordnung) sowie postkonventionell (Stufen 5-6: Orientierung an universalen Prinzipien und ethischer Reflexion). Auf Basis des dargestellten Verhaltens ist der Entwicklungsstand von Frau Eustrup primär der konventionellen Ebene zuzuordnen, insbesondere Stufe 4 (Orientierung an Autorität und Aufrechterhaltung der gesellschaftlichen Ordnung).

Ihre Beteiligung an der Forderung nach Einheitlichkeit der Gutachten zur Sicherung des Ermittlungsverfahrens deutet auf eine starke Identifikation mit institutionellen Strukturen und der Notwendigkeit hin, das System (hier: behördliches Ermittlungsverfahren) vor potenziellen Störungen zu schützen. Dies manifestiert sich in der Priorisierung der "Einheitlichkeit der Entscheidung" über individuelle Unparteilichkeit, was als konformes Verhalten gegenüber Vorschriften und Hierarchien interpretiert werden kann. Ein Übergang zur postkonventionellen Ebene (z. B. Stufe 5: Berücksichtigung demokratischer Prinzipien und Rechte) fehlt, da keine Reflexion über potenzielle ethische Konflikte (z. B. Verletzung von Rechten Dritter) erkennbar ist. Stattdessen scheint eine instrumentelle Moral vorzuliegen, bei der das Verfahren als höheres Gut betrachtet wird, was auf eine begrenzte Fähigkeit zur autonomen ethischen Urteilsbildung hinweist.

2. Persönlichkeitsmerkmale nach dem Big-Five-Modell

Das Fünf-Faktoren-Modell (Big Five; Costa & McCrae, 1992) beschreibt Persönlichkeit anhand der Dimensionen Offenheit für Erfahrungen, Gewissenhaftigkeit, Extraversion, Verträglichkeit und Neurotizismus. Die Analyse basiert auf den im Fall beobachteten Verhaltensmustern und ergibt folgende Einschätzung:

- Offenheit für Erfahrungen: Niedrig ausgeprägt. Frau Eustrups Unterstützung des Fokus auf Harmonisierung und Vermeidung abweichender Bewertungen deutet auf eine Präferenz für etablierte Verfahren und geringe Bereitschaft hin, alternative Perspektiven (z. B. unterschiedliche Gutachten) zuzulassen, was eine konservative, wenig innovative Haltung impliziert.

- Gewissenhaftigkeit: Hoch ausgeprägt. Die mitgetragene initiative Handlung zur Koordinierung der Gutachten zeugt von Pflichtbewusstsein, Zielorientierung und Sorgfalt im Sinne der Erhaltung des Verfahrensintegrität, wenngleich dies möglicherweise auf Kosten ethischer Standards geht.

- Extraversion: Mittel bis hoch. Die aktive Kooperation in der Kommunikation mit diversen Behörden (z. B. als genannte Kontaktperson im Schreiben) deutet auf assertives, energisches Verhalten hin, das in hierarchischen Strukturen wirksam ist.

- Verträglichkeit: Niedrig bis mittel. Die Billigung potenzieller Rechteverletzungen (z. B. Beeinträchtigung der Unparteilichkeit) impliziert eine geringere Empathie gegenüber Betroffenen, zugunsten institutioneller Ziele.

- Neurotizismus: Niedrig. Die ruhige, planvolle Vorgehensweise ohne Anzeichen emotionaler Instabilität spricht für emotionale Stabilität unter Druck.

Insgesamt ergibt sich ein Profil einer gewissenhaften, aber rigiden Persönlichkeit, die in bürokratischen Kontexten effizient, aber ethisch vulnerabel wirkt.

3. Führungs- und Organisationspsychologische Implikationen

Unter Berücksichtigung des Zürcher Führungskompetenzmodells (ZHAW, 2023), das 15 Kompetenzen in den Bereichen Werte (z. B. Integrität, Verantwortung), Denken (z. B. Strategisches Denken), Handeln (z. B. Zielorientierung), Interagieren (z. B. Kommunikation) und Führen (z. B. Teamführung) umfasst, zeigt sich ein ambivalentes Bild. Frau Eustrups Verhalten weist Stärken im Bereich Handeln auf, insbesondere in der Kompetenz "Zielorientierung", da sie effizient an Maßnahmen mitwirkte, um das Ermittlungsverfahren zu sichern. Ebenso ist im Bereich Interagieren eine ausgeprägte "Kommunikationsfähigkeit" erkennbar, manifestiert in der Rolle als Kontaktperson.

Schwächen treten jedoch im Bereich Werte zutage, namentlich bei "Integrität" und "Ethik", da die Koordinierung der Gutachten als Beeinträchtigung der Unparteilichkeit interpretiert werden kann, was eine Diskrepanz zu wertebasiertem Führen aufweist. Im Bereich Denken fehlt es an "Reflexivität", da potenzielle Risiken für Dritte (z. B. Verletzung von Rechten) nicht reflektiert werden. Organisationspsychologisch impliziert dies eine Tendenz zu autoritärem Führungsstil in hierarchischen Systemen, der Effizienz priorisiert, aber Inklusion und Fairness vernachlässigt, was zu Konflikten in pluralistischen Umfeldern führen kann.

IV. Schlussfolgerung und Empfehlungen

Zusammenfassend weist der charakterliche Entwicklungsstand von Frau Eustrup eine konventionelle Moralentwicklung auf, gekoppelt mit einer gewissenhaften, aber wenig offenen Persönlichkeitsstruktur, die in führungspsychologischer Hinsicht Stärken in der Zielorientierung, aber Defizite in ethischer Reflexivität zeigt. Dieses Profil eignet sich für standardisierte bürokratische Aufgaben, birgt jedoch Risiken in sensiblen Ermittlungskontexten, wo Unparteilichkeit und Rechte Dritter im Vordergrund stehen.

Zur Förderung des Entwicklungsstands werden folgende Maßnahmen empfohlen: (1) Teilnahme an Schulungen zur ethischen Entscheidungsfindung, um den Übergang zur postkonventionellen Moralebene zu erleichtern; (2) Persönlichkeitsentwicklungsprogramme mit Fokus auf Offenheit und Verträglichkeit, etwa durch Coaching; (3) Implementierung organisationspsychologischer Supervisionsstrukturen in der Generalzolldirektion, um reflexive Praktiken zu fördern und ethische Dilemmata frühzeitig zu adressieren. Eine erneute Begutachtung nach Umsetzung dieser Maßnahmen ist anzuraten.

Siehe auch: Zusammenfassung charakterliche Entwicklungsstände