Norbert Böhm vom Zoll

Herr Norbert Böhm war der direkte Vorgesetzte der leitenden Ermittler Herrn Axel Schur und Ulrike Geßler im gegen meine Person geführten Strafverfahren. Zudem war er Leiter der FKS Lindau, Dienststelle Augsburg, von welcher die Ermittlungen gegen meine Person geführt wurden.

Siehe auch: Hauptseite, Anschreiben, Petition zur Abschaffung des Weisungsrechts der Justizministerien gegenüber Staatsanwälten, Impressum, Datenschutz

Unterdrückung der Tatsache, dass ein legales Geschäftsmodell praktiziert wurde

Während meiner Tätigkeit als Angestellter bei der Firma E. wurde mein damaliger Arbeitgeber einer Durchsuchung durch den Zoll unterzogen und im Anschluss einer Prüfung durch die Deutsche Rentenversicherung (DRV) Baden-Württemberg unterworfen. Bei der Durchsuchung war ich persönlich anwesend. Nach Abschluss der behördlichen Maßnahmen erfuhr ich vom günstigen Ausgang des Verfahrens und das unsere Tätigkeit legal ist.

Daher ging ich auch später davon aus, das ich ein legales Geschäftsmodell übernommen hatte.

Wie bereits mein früherer Arbeitgeber wurde auch ich vom Zoll einer Straftat nach § 266a StGB (Vorenthalten und Veruntreuen von Arbeitsentgelt) verdächtigt. Zwei durch die Staatsanwaltschaft Tübingen geführte Ermittlungsverfahren, die darüber hinaus die Frage der unerlaubten Arbeitnehmerüberlassung betrafen, wurden gemäß § 170 Absatz 2 Strafprozessordnung (StPO) eingestellt:

!["Das Ermittlungsverfahren wird gemäß § 170 Abs. 2 StPO eingestellt. Gründe: Dem Beschuldigten liegt zur Last, seit 2010 als alleiniger Geschäftsführer der Kliefert Industrie Consulting e.K., [geschwärzt] verschiedene, vornehmlich ungarische Arbeitnehmer im Rahmen einer Vermittlungstätigkeit beschäftigt zu haben bzw. selbst als sog. “Scheinselbständiger" tätig zu sein. Aus den bislang vorliegenden Unterlagen ergibt sich, dass der Beschuldigte mit den oben Genannten gleichlautende Verträge abschloss, nachdem er als Auftragnehmer Beratungsdienstleistungen bei der Vorbereitung unternehmerischer Entscheidungen zum Existenzaufbau für die oben Genannten als Auftraggeber zu erbringen hatte. Damit liegt derzeit kein Anfangsverdacht bezüglich einer Straftat gemäß § 266a StGB vor. Mithin ist von vorn- herein zumindest sehr fernliegend, dass der Beschuldigte selbst die oben Genannten als sogenannte "Scheinselbständige”, mithin als Arbeitnehmer im Sinne von § 266a StGB beschäftigt hat." Die an die Zolldienststelle FKS Lindau im September 2014 übertragene Einstellungsverfügung der Staatsanwaltschaft Tübingen](images/9/9c/Grafik32453ff.png)

Datei:2014-09-01 STA Tübingen an FKS Lindau Einstellung Kliefert.pdf

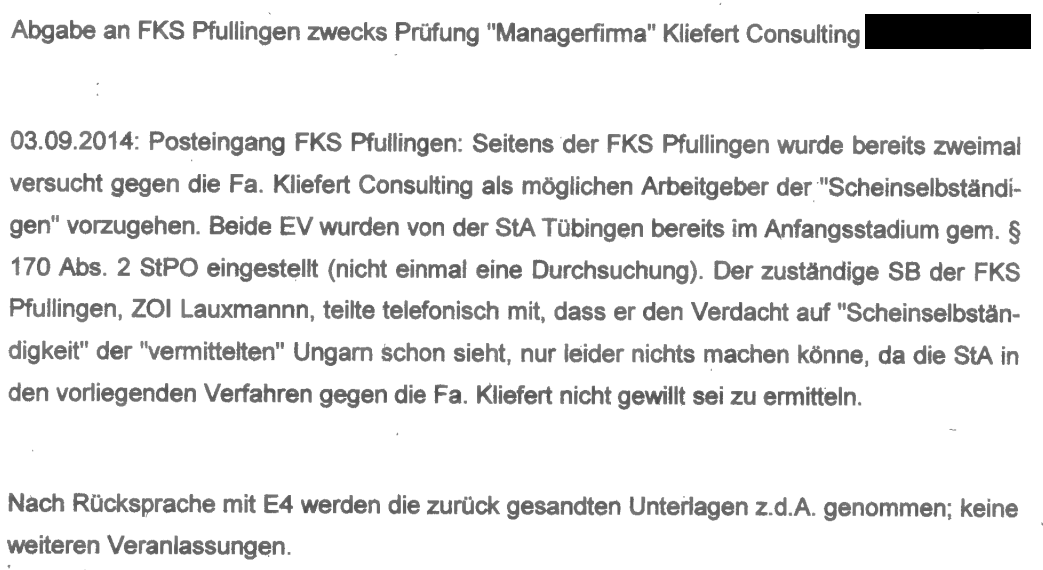

Die Staatsanwaltschaft Tübingen unterließ es, mich über die Verfahrenseinstellung zu informieren. Die Zolldienststelle FKS Lindau wurde jedoch ordnungsgemäß unterrichtet.

Der Leiter dieser Dienststelle (E4), Herr Norbert Böhm, nahm die Akten zur Kenntnis und veranlasste keine weiteren Maßnahmen. Herr Böhm ist unmittelbarer Vorgesetzter des Ermittlungsbeamten Herrn Axel Schur, der das gegen mich geführte Ermittlungsverfahren leitete.

Es liegt eine Gesprächsnotiz über ein Telefonat zwischen dem zuständigen Sachbearbeiter der Fachstelle für Schwarzarbeit (FKS) Pfullingen, Herrn Zolloberinspektor Lauxmann, und einem Beamten der Zolldienststelle Offenburg vor. Aus dieser Notiz geht hervor, dass der Anlass für die Einstellung der seitens der Staatsanwaltschaft Tübingen gegen meine Person geführten Ermittlungsverfahren in einer Statusfeststellung der Deutschen Rentenversicherung bestand. In dieser Feststellung war die selbständige Erwerbstätigkeit der betroffenen Personen rechtsverbindlich konstatiert worden:

Datei:2017-04-24 Gespräch Lauxmann Czauderna.pdf

Aus der Gesprächsnotiz ergibt sich ferner, dass Herr Schur als Ansprechpartner in Bezug auf das gegen meine Person durch die Staatsanwaltschaft Augsburg geführte Ermittlungsverfahren benannt ist:

Bei der FKS Lindau handelt es sich um eine Dienststelle der Finanzkontrolle Schwarzarbeit (FKS) des Hauptzollamts Augsburg.

Eine Aktennotiz aus dem Jahr 2010 eines sogenannten „FKS-Koordinators“ belegt, dass sowohl die FKS (Zoll) als auch die Deutsche Rentenversicherung das betreffende Geschäftsmodell zu diesem Zeitpunkt als gewerbliche Tätigkeit anerkannt und akzeptiert haben:

Dem leitenden Ermittler, Herrn Axel Schur und dem leitenden Staatsanwalt Dr. Markus Wiesner waren bekannt, dass ich das Geschäftsmodell von meinem früheren Arbeitgeber, der Firma E., übernommen hatte.

!["Carl Kliefert und [geschwärzt] brachten das „know how" zur Vermittlung angeblich selbständiger ungarischer Arbeitskräfte aus einem Unternehmen mit gleichem Geschäftsmodell mit, das sie 2010 verlassen hatten." Durchsuchungsbeschluss vom 11.08.2017](images/e/ef/Grafiksdfwe4.png)

In der öffentlichen Hauptverhandlung vom 10.12.2020 räumten Herr Dr. Wiesner und Herr Schur vor dem Landgericht Augsburg ein, Kenntnis von der Einstellungsverfügung der Staatsanwaltschaft Tübingen gehabt zu haben. Sie hätten in gemeinsamer Absprache entschieden, diese nicht mit zur Akte zu nehmen. Herr Dr. Wiesner begründete dies damit, dass die Einstellungsverfügung nicht für relevant gehalten worden sei.

Aus diesem Grund waren den Richtern bei ihren Entscheidungen über Haft und Anklage die Tatsachen nicht bekannt, dass das von mir ausgeübte Geschäftsmodell geprüft und für legal befunden wurde sowie dass die hierbei geprüften Personen als selbständig angesehen wurden. Sie konnten diese Tatsachen folglich bei ihren Entscheidungen nicht berücksichtigen.

Der Gedanke, dass ein legales Geschäftsmodell auf illegale Weise betrieben wird, obwohl es ebenso gut legal betrieben werden könnte, muss jedem neutralen Ermittler als widersprüchlich erscheinen.

Gleichwohl begründete Herr Dr. Wiesner sowohl den von ihm beantragten Haftbefehl als auch die von ihm erhobenen Anklage damit, dass das "gesamte Gewerbliche Treiben der Firma Kliefert Industrieconsulting e.K. allein auf die Begehung von erheblichen Straftaten ausgerichtet [sei]":

Die von der Staatsanwaltschaft Tübingen erlassene Einstellungsverfügung hätte die für die Entscheidung über Haft und Anklage zuständigen Richter zwangsläufig auf die Feststellungen der Deutschen Rentenversicherung geführt. Dies hätte zur Kenntnis gebracht, dass das von mir praktizierte Geschäftsmodell einer behördlichen Überprüfung unterzogen und als rechtmäßig eingestuft worden war sowie dass die hierbei geprüften Personen als selbständig galten.

Vor diesem Hintergrund ist davon auszugehen, dass Herr Schur und Herr Dr. Wiesner die Einstellungsverfügung der Staatsanwaltschaft Tübingen nicht zur Verfahrensakte genommen haben, um zu verhindern, dass das Gericht bei der Entscheidung über Haft und Anklage die behördliche Prüfung und die Feststellung der Rechtmäßigkeit des Geschäftsmodells sowie die Einstufung der geprüften Personen als Selbständige berücksichtigt.

Durch die Beantragung des Haftbefehls gegen meine Person mit der Begründung, mein gesamtes gewerbliches Handeln sei auf die Begehung erheblicher Straftaten ausgerichtet, und die gleichzeitige Nichtberücksichtigung der Tatsache, dass das von mir ausgeübte Geschäftsmodell einer behördlichen Prüfung unterzogen und für rechtmäßig befunden wurde sowie dass die hierbei geprüften Personen als selbständig eingestuft wurden, hat Herr Dr. Wiesner mutmaßlich gegen § 160 Abs. 2 StPO verstoßen. Denn es wurde nicht nur unterlassen, entlastende Umstände zu ermitteln, sondern darüber hinaus auch dafür Sorge getragen, dass entlastendes Beweismaterial, welches Haft und Anklage den Boden entzogen hätte, nicht in die Akte gelangte.

Vor diesem Hintergrund ist davon auszugehen, dass Herr Schur und Herr Dr. Markus Wiesner das Gericht vorsätzlich unzutreffend informiert und damit zumindest billigend in Kauf genommen haben, dass Unschuldige strafrechtlich verfolgt werden. Es besteht zumindest ein Anfangsverdacht.

Herr Norbert Böhm hatte Kenntnis von der Tatsache, dass der ihm direkt Untergebene leitende Ermittler Herr Axel Schur strafrechtliche Ermittlungen gegen meine Person führte, obwohl bekannt war, dass ich ein geprüftes und für legal befundenes Geschäftsmodell praktizierte. Herr Böhm war selbst an den Ermittlungen gegen meine Person beteiligt und Ansprechpartner für Mitarbeiter anderer Behörden in dieser Sache. Aufgrund seiner Tätigkeit und des damit verbundenen Einblicks in die Vorgehensweise der leitenden Ermittler war Herrn Böhm bekannt, dass die Einstellungsverfügung der Staatsanwaltschaft Tübingen, welche die über Haft und Anklage entscheidenden Richter unweigerlich zu den entlastenden Feststellungen der Deutschen Rentenversicherung geführt hätten, nicht mit zur Akte genommen worden waren. Herr Böhm unterließ es jedoch, dafür Sorge zu tragen, dass die entlastenden Beweise Teil der Akte werden und so den Gerichten zur Kenntnis gelangen. Vor diesem Hintergrund ist davon auszugehen, dass Herr Böhm zumindest billigend in Kauf genommen hat, dass Unschuldige strafrechtlich verfolgt werden. Dies ist strafbar für Herrn Böhm gemäß § 344 StGB (Verfolgung Unschuldiger) sowie § 239 StGB (Freiheitsberaubung). Es besteht zumindest ein Anfangsverdacht.

Ausschluss abweichender Rechtsmeinungen durch Verwendung eines Leitgutachtens

Ausgangslage

Meine Mandanten waren an zahlreichen unterschiedlichen Standorten in Deutschland tätig, was zur Folge hatte, dass für die sozialversicherungsrechtliche Beurteilung verschiedene Rentenversicherungsträger zuständig waren. In Deutschland bestehen insgesamt 16 Rentenversicherungsträger, die sich aus zwei bundesweit zuständigen Trägern – der Deutschen Rentenversicherung Bund sowie der Deutschen Rentenversicherung Knappschaft-Bahn-See – und 14 Regionalträgern zusammensetzen. Seit einer Organisationsreform im Jahr 2005 firmieren sämtliche Träger unter der gemeinsamen Bezeichnung „Deutsche Rentenversicherung“.

Die Zuständigkeit des jeweiligen Rentenversicherungsträgers richtet sich nach der Betriebsnummer des Arbeitgebers. Da meine Mandanten Aufträge für etwa 200 verschiedene Auftraggeber ausgeführt hatten, waren diese Auftraggeber über ihre jeweiligen Betriebsnummern unterschiedlichen Rentenversicherungsträgern zugeordnet. Im Rahmen der Ermittlungen wurden 32 dieser Auftraggeber durchsucht, die in die Zuständigkeit von insgesamt sechs verschiedenen Rentenversicherungsträgern fielen.

Vor diesem Hintergrund bestand die Möglichkeit, dass die Sachverständigen der jeweils zuständigen Rentenversicherungsträger im Rahmen ihrer Prüfungen zu demselben Ergebnis gelangen könnten, wie es bereits in dem von Zoll und Staatsanwaltschaft zurückgehaltenen Gutachten der Deutschen Rentenversicherung festgestellt worden war – nämlich, dass meine Mandanten selbständig tätig sind und die ausgeübte Tätigkeit rechtlich zulässig ist.

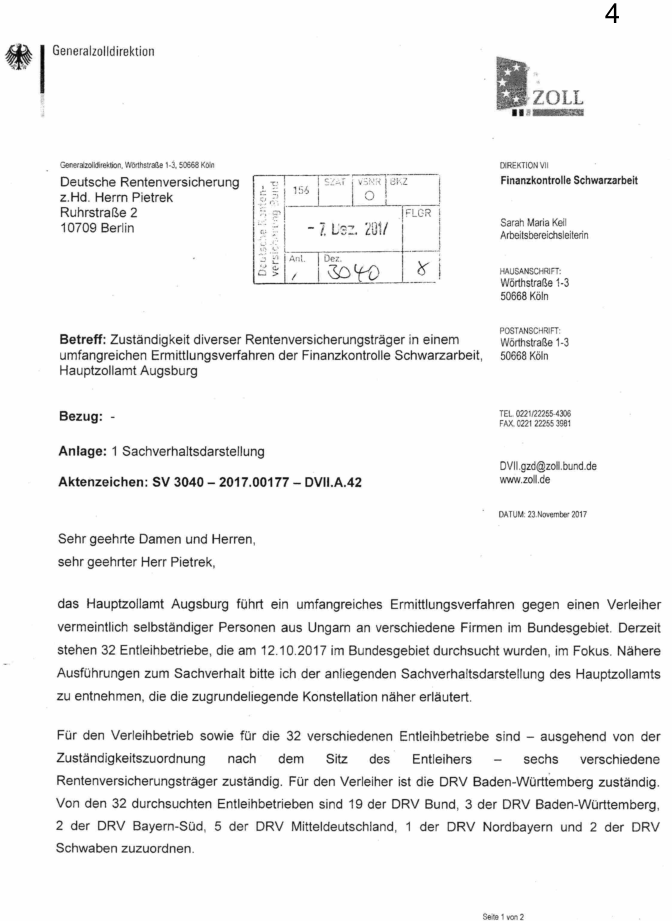

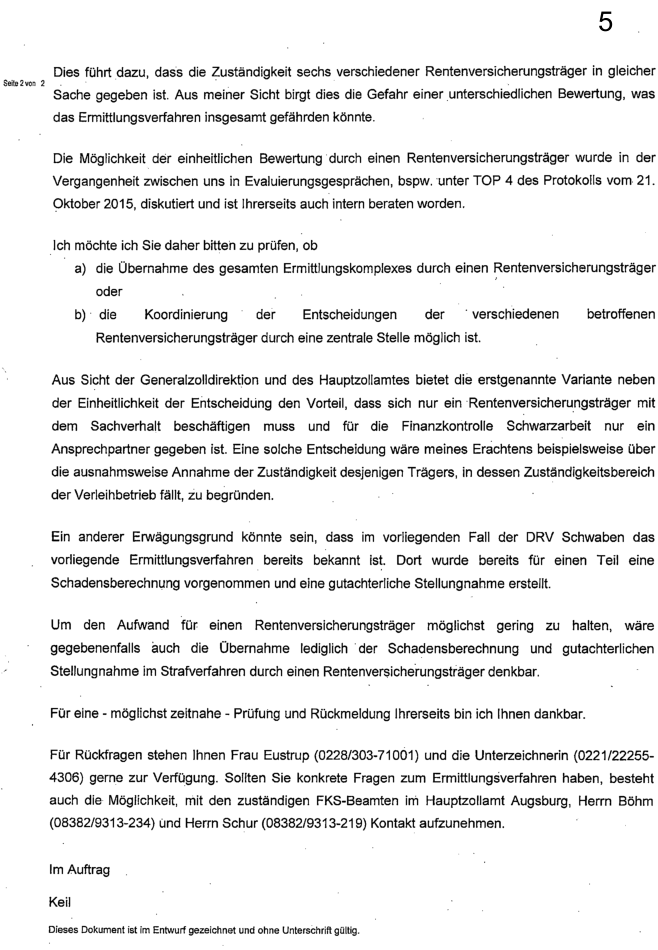

Auch Frau Sarah Maria Keil sowie Frau Eustrup von der Generalzolldirektion erkannten diese Problematik. In einem Schreiben vom 23. November 2017 an die Deutsche Rentenversicherung, das auch den ermittelnden Behörden sowie der Staatsanwaltschaft zugeleitet wurde, wiesen sie darauf hin, dass "die Gefahr einer unterschiedlichen Bewertung [besteht], was das Ermittlungsverfahren insgesamt gefährden könnte". Um dieser Gefahr zu begegnen, regten sie an, sicherzustellen, dass die jeweils zuständigen Sachverständigen in ihren Gutachten zu übereinstimmenden Ergebnissen gelangen. In beamtensprachlicher Terminologie bezeichneten sie dies als die "Einheitlichkeit der Entscheidung".

Zu diesem Zweck solle geprüft werden, ob entweder durch eine "ausnahmsweise Annahme der Zuständigkeit" von den gesetzlichen Zuständigkeitsregelungen abgewichen werden könne, sodass lediglich ein einziger Rentenversicherungsträger für die Statusfeststellungen hinsichtlich meiner Mandanten zuständig ist, oder ob alternativ eine "Koordinierung der Entscheidungen" durch eine zentrale Stelle erfolgen könne:

Datei:Sarah Maria Keil Generalzolldirektion.pdf

Das Schreiben der Generalzolldirektion richtet sich an die Deutsche Rentenversicherung und bezieht sich auf ein umfangreiches Ermittlungsverfahren der Finanzkontrolle Schwarzarbeit (FKS) beim Hauptzollamt Augsburg. Im Mittelpunkt stehe ein Verleiher (Damit ist meine Person gemeint) angeblich selbständiger Personen an verschiedene Firmen in Deutschland. Bei einer bundesweiten Durchsuchung am 12.10.2017 seien 32 Entleihbetriebe ermittelt worden, für die aufgrund der Zuständigkeitszuordnung insgesamt sechs verschiedene Rentenversicherungsträger zuständig seien.

Das Schreiben weist darauf hin, dass diese Mehrfachzuständigkeit die Gefahr berge, dass der Sachverhalt unterschiedlich bewertet wird. Die Generalzolldirektion bittet daher die Deutsche Rentenversicherung zu prüfen, ob entweder ein Rentenversicherungsträger den gesamten Fall übernimmt oder eine zentrale Koordinierung der Entscheidungen erfolgen könne.

Ziel ist eine einheitliche Entscheidung in allen zu prüfenden Fällen, da eine unterschiedliche Bewertung das strafrechtliche Ermittlungsverfahren gefährden könnte.

Die Übernahme des gesamten Ermittlungskomplexes durch einen einzelnen Rentenversicherungsträger ist nicht möglich, da die Zugehörigkeit zum jeweils prüfenden Rentenversicherungsträger durch die Zuständigkeitszuordnung gesetzlich festgelegt ist. Mit ihrem ersten Vorschlag regte die Generalzolldirektion somit an, zu prüfen, ob man die gesetzlich festgelegte Zuständigkeitszuordnung "ausnahmsweise" nicht beachten, also das Gesetz missachten könne. Das war jedoch nicht möglich.

Die Sachverständigen der Rentenversicherungsträger haben für jedes einzelne Auftragsverhältnis zu prüfen, ob eine Scheinselbständigkeit vorliegt. Hierzu ist anhand einer Liste relevanter Kriterien eine abwägende Gesamtschau der tatsächlichen Verhältnisse, wie sie zwischen Auftraggeber und Auftragnehmer tatsächlich gelebt wurden, vorzunehmen.

Eine Koordinierung der Entscheidungen mit dem Ziel einer einheitlichen Bewertung würde diese Einzelfallprüfung ad absurdum führen; sie würde faktisch bedeuten, auf die Prüfung zu verzichten und stattdessen pauschal festzustellen, dass Scheinselbständigkeit vorliegt.

Mit ihrem zweiten Vorschlag regte die Generalzolldirektion somit dazu an, die Durchführung der nötigen Prüfungen lediglich vorzutäuschen und stattdessen das bereits vorab feststehende Ergebnis zu übernehmen, um so das Ermittlungsverfahren nicht zu gefährden.

Diese Vorgehensweise verstößt u.a. gegen die Verpflichtung zur objektiven Sachverhaltsaufklärung gemäß § 160 Abs. 2 StPO.

Es handelte sich um ein strafrechtliches Ermittlungsverfahren. Zu erwarten war, dass auf diese Weise konstruierte Beweismittel zur Begründung von Maßnahmen gegen meine Person und andere herangezogen werden. Dies hätte eine Verletzung ihrer Rechte zur Folge und würde mindestens den Tatbestand der Rechtsbeugung gemäß § 339 StGB erfüllen. Mit ihren Anregungen stiftet die Generalzolldirektion somit zu strafbaren Handlungen gegen meine Person an und nimmt deren Begehung folglich mindestens billigend in Kauf.

Das betreffende Schreiben wurde nicht nur an die Deutsche Rentenversicherung, sondern auch an die ermittelnden Behörden und die Staatsanwaltschaft übermittelt.

Auftragsvergabe des Leitgutachtens

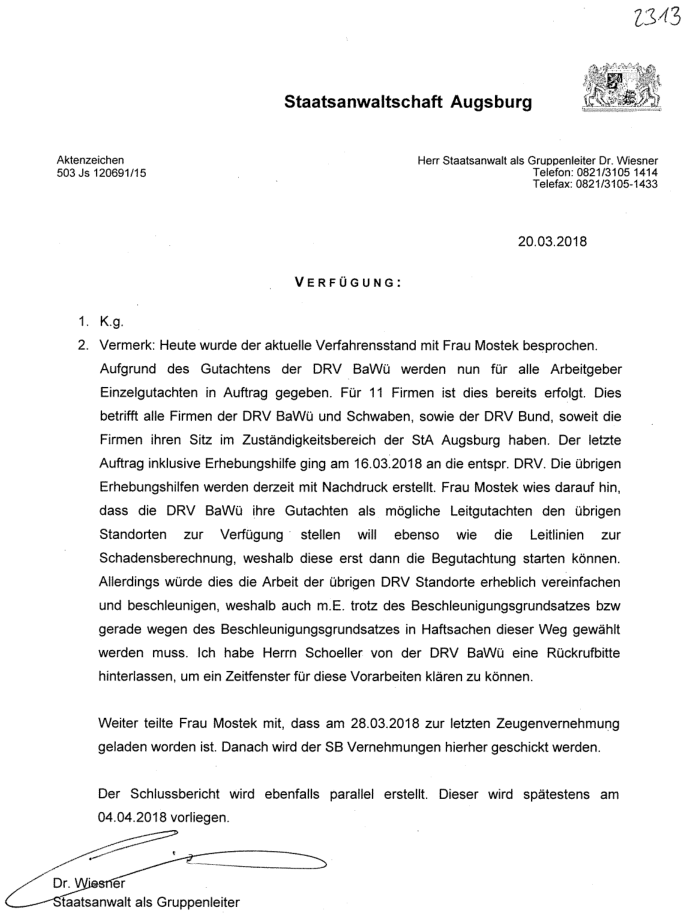

Entsprechend der Anregung der Generalzolldirektion verfügte Staatsanwalt Dr. Markus Wiesner, dass den weiteren zuständigen Rentenversicherungsträgern ein Gutachten der DRV Baden-Württemberg als sogenanntes „Leitgutachten“ zur Verfügung gestellt werden solle.

Datei:2 Verfügungen Wiesner DRV Leitgutachten und Tel mit Richter 20.03.2018.pdf

Herr Dr. Wiesner führte zur Begründung dieses Vorgehens an, dass dies aufgrund des Beschleunigungsgrundsatzes in Haftsachen geboten sei. Darüber hinaus war dieses Vorgehen jedoch auch dazu geeignet, die „Einheitlichkeit der Entscheidung“ sicherzustellen. Aus der Verfügung des Herrn Dr. Wiesner ergibt sich zudem, dass die Sachverständigen der Rentenversicherungsträger ihre Prüfungstätigkeit erst aufnehmen konnten, nachdem ihnen das Leitgutachten übermittelt worden war und hierauf noch warten mussten.

Es stellt sich daher die Frage, ob dieses Vorgehen tatsächlich ausschließlich der Verfahrensbeschleunigung diente?

Aus dem Wort "konnten" ergibt sich, dass den Sachverständigen die Möglichkeit verwehrt war, schon vorher mit der Begutachtung zu starten. Eine Prüfung auf Basis des Beweismaterials ohne Berücksichtigung des Leitgutachtens war nicht möglich. Eine später erfolgte gegenteilige Aussage der Regierung, "Die einzelnen Träger waren nicht verpflichtet, die zur Verfügung gestellte Stellungnahme heranzuziehen.", ist somit falsch.

Erstellung des Leitgutachtens durch Herrn Timo Schöller

Herr Timo Schöller von der DRV Baden-Württemberg ist der Ersteller des Leitgutachtens. Offenbar hat die federführende Ermittlerin Frau Ulrike Geßler ihm die wahre Absicht hinter der Vorgehensweise mit dem Leitgutachten erklärt. Denn Herr Schöller schrieb ihr nämlich zurück:

Datei:Timo Schöller DRV BW TEA DRV 54.pdf

Aufgrund seiner Qualifikation als Sachverständiger war Herr Schöller die Verpflichtung zur unparteiischen Durchführung einer Statusfeststellung bekannt. Die Formulierung, „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, dürfte daher nicht seinem eigenen Sprachgebrauch entstammen, sondern vielmehr von der Empfängerin des Schreibens, Frau Geßler, stammen.

Hierauf lässt auch der Umstand schließen, dass Herr Schöller Unterlagen an die zuständigen Rentenversicherungsträger weiterleiten sollte. Es ist nicht ersichtlich, weshalb er die leitende Ermittlerin um Unterlagen zur Weiterleitung bittet, obwohl diese die betreffenden Unterlagen selbst an die Rentenversicherungsträger übermitteln könnte. Dies spricht dafür, dass die Unterlagen zuvor durch Herrn Schöller bearbeitet werden sollten, um den Zweck zu erfüllen, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“.

Ferner ist nicht auszuschließen, dass die Formulierung „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“ von Herrn Staatsanwalt Dr. Wiesner stammt, mit dem Herr Schöller erst zwei Monate zuvor, am 25.01.2018, ein persönliches Gespräch geführt hatte. Herr Dr. Wiesner war zudem derjenige, der die Vorgehensweise hinsichtlich des Leitgutachtens vorgegeben hatte.

Herr Dr. Wiesner hielt diese Vorgehensweise offenbar deshalb für erforderlich, weil Herr Schöller die Feststellung der Deutschen Rentenversicherung Schwaben widerlegt hatte, wonach es sich bei meiner Tätigkeit um illegale Arbeitnehmerüberlassung gehandelt habe. Dies ergibt sich aus der Formulierung: „Aufgrund des Gutachtens der DRV BaWü werden nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben.“ Offenbar war Herr Dr. Wiesner der Ansicht, ohne diese Widerlegung hätte auf weitere Prüfungen durch die beteiligten Rentenversicherungsträger verzichtet werden können.

Für den durch die Feststellungen des Herrn Schöller angeblich entstandenen Nachteil, nämlich dass „nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben werden müssen“ und dadurch „die Gefahr einer unterschiedlichen Bewertung bestand, was das Ermittlungsverfahren insgesamt gefährden könnte“, erwartete Herr Dr. Wiesner offenbar eine Kompensation durch Herrn Schöller. Dieser Erwartungshaltung kam Herr Schöller offenbar nach, indem er die Statusfeststellungen aller Rentenversicherungsträger zugunsten einer abhängigen Beschäftigung unterstützte.

Die Absicht, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, ist als parteiisch zu bewerten und begründet die Besorgnis der Befangenheit gegen Herrn Timo Schöller.

Herr Schöller fertigte das Leitgutachten an und übermittelte dieses an die weiteren zuständigen Rentenversicherungsträger.

Verwendung des Leitgutachtens durch die weiteren beteiligten Sachverständigen

Die weiteren zuständigen Rentenversicherungsträger übernahmen in ihre eigenen Gutachten umfangreiche Passagen aus dem Leitgutachten, wobei sie zum Teil lediglich die Namen der jeweils geprüften Monteure und Auftraggeber anpassten. Die darin enthaltenen Feststellungen zum sozialversicherungsrechtlichen Status meiner Mandanten gaben sie sodann wahrheitswidrig als Ergebnis eigener, höchstpersönlich durchgeführter Prüfungen aus.

Zu den Passagen, die beinahe jeder Sachverständige der weiteren beteiligten Rentenversicherungsträger unverändert übernommen hatte, zählt insbesondere die Angabe, dass die Prüfung des sozialversicherungsrechtlichen Status meiner Mandanten bereits in der gutachterlichen Stellungnahme vom 05.03.2018 beurteilt worden sei:

Die gutachterliche Stellungnahme, welche die Prüfung des sozialversicherungsrechtlichen Status meiner Mandanten zum Gegenstand hatte, war sämtlichen Sachverständigen der weiteren beteiligten Rentenversicherungsträger ebenfalls bereits bekannt. Diese stammte jedoch vom 01.03.2018.

Datei:Gutachten zur Firma Kliefert von der DRV Baden-Württemberg.pdf

Dies belegt, dass die jeweiligen Sachverständigen der weiteren beteiligten Rentenversicherungsträger Angaben aus dem Leitgutachten in ihre eigenen Gutachten übernommen haben, ohne diese einer eigenständigen Prüfung zu unterziehen. Die Diskrepanz zwischen dem im Leitgutachten referenzierten Datum (05.03.2018) und dem tatsächlichen Gutachtendatum (01.03.2018) unterstreicht die unkritische Übernahme ohne inhaltliche Verifizierung.

Die unkritische Übernahme von Angaben aus dem Leitgutachten ohne inhaltliche Verifizierung begründet die Besorgnis der Befangenheit gegenüber den jeweiligen Sachverständigen der weiteren beteiligten Deutschen Rentenversicherungsträger.

Die Sachverständigen der weiteren beteiligten Rentenversicherungsträger waren zur höchstpersönlichen Erbringung der Prüfungsleistungen verpflichtet und hatten – soweit sie sich Feststellungen Dritter zu eigen machten – zumindest deren Herkunft kenntlich zu machen.

Diese Verpflichtung ergibt sich aus § 21 SGB X Absatz 3 Satz 3 ("Die Vorschriften der Zivilprozeßordnung über das Recht, ein Zeugnis oder ein Gutachten zu verweigern, über die Ablehnung von Sachverständigen sowie über die Vernehmung von Angehörigen des öffentlichen Dienstes als Zeugen oder Sachverständige gelten entsprechend.") in Verbindung mit § 407a ZPO (Weitere Pflichten des Sachverständigen) und ist sowohl in der Rechtsprechung als auch in der Fachliteratur anerkannt. Dies gilt nicht nur für gerichtlich bestellte Sachverständige, sondern auch für Prüfsachverständige und vergleichbare Gutachter.

Den Sachverständigen der weiteren beteiligten Rentenversicherungsträger war diese Verpflichtung aufgrund ihrer fachlichen Qualifikation bekannt.

Gleichwohl übernahmen die Sachverständigen der weiteren beteiligten Rentenversicherungsträger wesentliche Passagen und das Ergebnis des Leitgutachtens, ohne kenntlich zu machen, dass es sich hierbei um Feststellungen eines sachlich unzuständigen Dritten handelte.

Durch dieses Vorgehen nahmen sie die Beeinträchtigung der Rechte der von ihren Feststellungen betroffenen Personen zumindest billigend in Kauf.

Infolgedessen wurde in sämtlichen von Herrn Dr. Wiesner ermittelten Fällen das Vorliegen von Scheinselbständigkeit festgestellt – und zwar bei einem Geschäftsmodell, das zuvor als legal eingestuft worden war und bei dem die geprüften Personen sämtlich als selbständig angesehen worden waren.

Infolgedessen wurde in sämtlichen von Herrn Dr. Wiesner ermittelten Fällen das Vorliegen von Scheinselbständigkeit festgestellt – und zwar bei einem Geschäftsmodell, das zuvor als legal eingestuft worden war und bei dem die geprüften Personen sämtlich als selbständig angesehen worden waren.

Meine Mandanten waren bei etwa 200 verschiedenen Unternehmen in unterschiedlichen Gewerken im gesamten Bundesgebiet tätig. Hätten die Sachverständigen der Rentenversicherungsträger ihre Prüfungen rechtskonform und nach den sozialversicherungsrechtlichen Vorgaben durchgeführt, so wäre bereits aus rein statistischen Erwägungen zu erwarten gewesen, dass zumindest in einigen Fällen eine selbständige Tätigkeit festgestellt wird

Unter meinen Mandanten befanden sich Personen, die über Wochen hinweg – ohne Anwesenheit eines Verantwortlichen des Auftraggebers – eigenständig komplette Heizungszentralen auf Baustellen installiert haben, wie beispielsweise im Gebäude der Apotheke Ambigon in München. Gleichwohl wurde diese Tätigkeit von der Deutschen Rentenversicherung als scheinselbständig eingestuft.

Ferner gab es unter meinen Mandanten Auftragnehmer, die selbst Arbeitgeber für zahlreiche sozialversicherungspflichtig beschäftigte Personen waren. Auch in Bezug auf diese Mandanten wurde von der Deutschen Rentenversicherung Scheinselbständigkeit festgestellt. Dies ist ein weiterer Beleg dafür, dass die gesetzlich geforderte Berücksichtigung sämtlicher relevanten Umstände in jedem einzelnen Fall nicht stattgefunden hat.

Verwendung des Leitgutachtens durch die Staatsanwaltschaft Augsburg

Auf Grundlage des aus dem Leitgutachten übernommenen und in sämtliche weiteren Gutachten übertragenen Feststellungen erhob Herr Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg im Jahr 2018 Anklage gegen meine Sekretärin, meine Ehefrau, meine Person und einige Verantwortliche der inhabergeführten Handwerksbetriebe.

Auch jetzt unterließ es Herr Dr. Wiesner, dem Gericht mitzuteilen, dass wir eine Geschäftstätigkeit ausgeübt hatten, die bereits geprüft und als legal eingestuft worden war. Ebenso wurde die Einstellungsverfügung der Staatsanwaltschaft Augsburg erneut nicht zur Akte genommen. Darüber hinaus wiederholte Herr Dr. Wiesner seine Behauptung, unser gesamtes gewerbliches Handeln sei ausschließlich auf die Begehung erheblicher Straftaten ausgerichtet.

Vor diesem Hintergrund ist davon auszugehen, dass Herr Dr. Markus Wiesner das Gericht vorsätzlich falsch informiert und hierdurch mindestens billigend in Kauf genommen hat, dass Unschuldige verfolgt werden. Zumindest besteht insoweit ein Anfangsverdacht.

Das Schreiben aus dem hervorging, dass Herrn Schöller in der Absicht handelt, "um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, war Bestandteil der Akte, die dem Gericht gemeinsam mit der Anklageschrift vorgelegt wurde.

Die Verfolgung weiterer inhabergeführter deutscher Handwerksunternehmen

Auf Grundlage der aus dem Leitgutachten übernommenen Feststellungen wurden verantwortliche Personen von etwa 200 inhabergeführten deutschen Handwerksbetrieben sozial- und strafrechtlich verfolgt, zu Zahlungen an die Deutsche Rentenversicherung Bund im siebenstelligen Bereich verpflichtet sowie strafrechtlich verurteilt.

Den Betroffenen wurde das Fehlen der erforderlichen Rechtsgrundlage, die vorsätzlich parteiische Ermittlungstätigkeit des Zolls unter Verwendung eines Fragebogens, der die gewünschte Antwort bereits vorgab, sowie das Schreiben der Generalzolldirektion, in dem angeregt wurde, die Statusprüfung lediglich vorzutäuschen, nicht offengelegt. Ebenso wurden die Anordnung zur Verwendung des Leitgutachtens sowie die Absicht des Autors des Leitgutachtens, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, nicht zur Kenntnis der Betroffenen gebracht.

Als direkter Vorgesetzter der leitenden Ermittler und Leiter der Dienststelle FKS Lindau trägt Herr Böhm die Verantwortung für die rechtswidrige Verfolgung meiner Person und anderer.