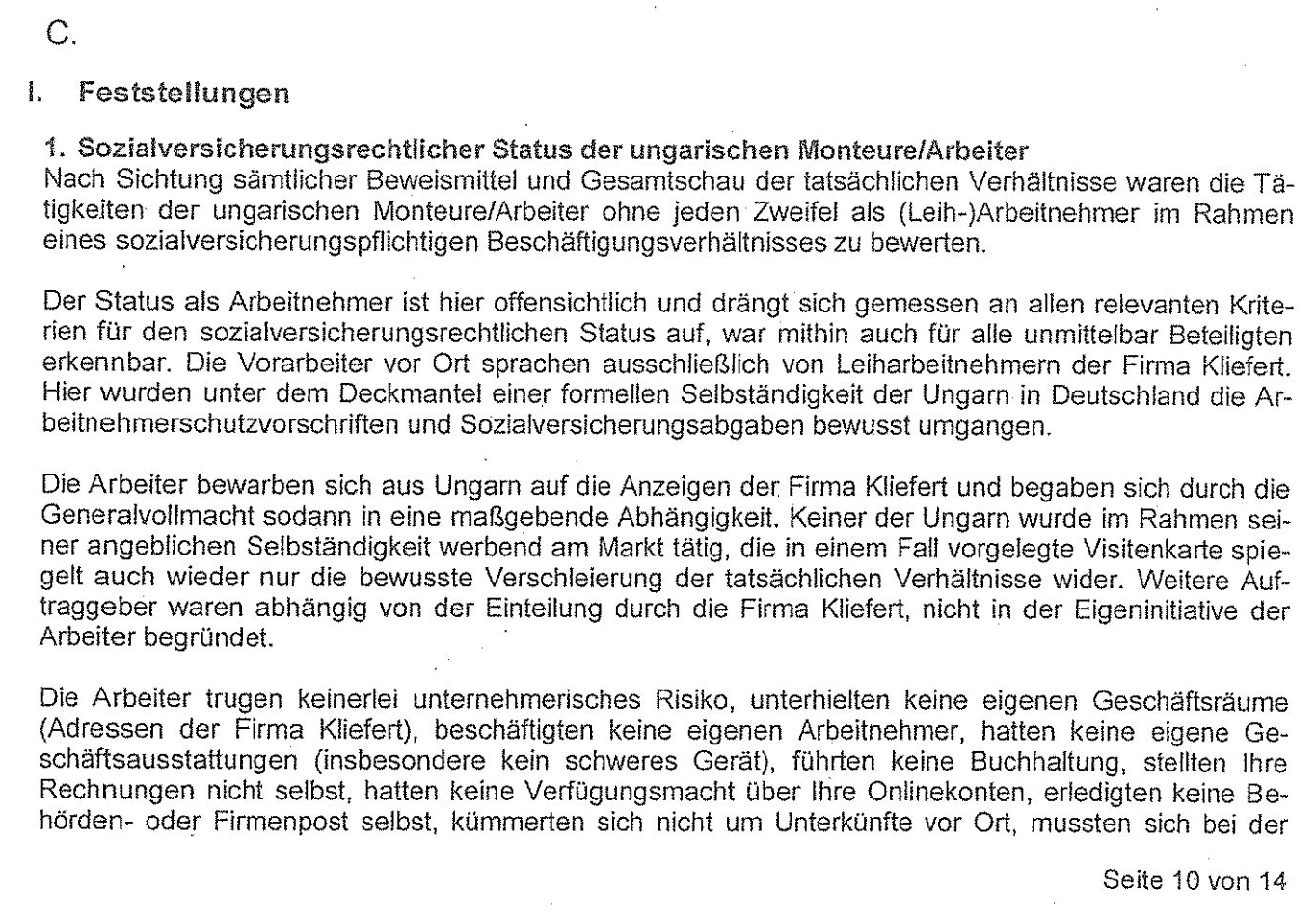

Florian Engl von der DRV Schwaben

Herr Florian Engl war als Sachverständiger der DRV Schwaben an dem gegen meine Person geführten Strafverfahren der Staatsanwaltschaft Augsburg beteiligt.

Siehe auch: Hauptseite, Anschreiben, Petition zur Abschaffung des Weisungsrechts der Justizministerien gegenüber Staatsanwälten, Impressum, Datenschutz

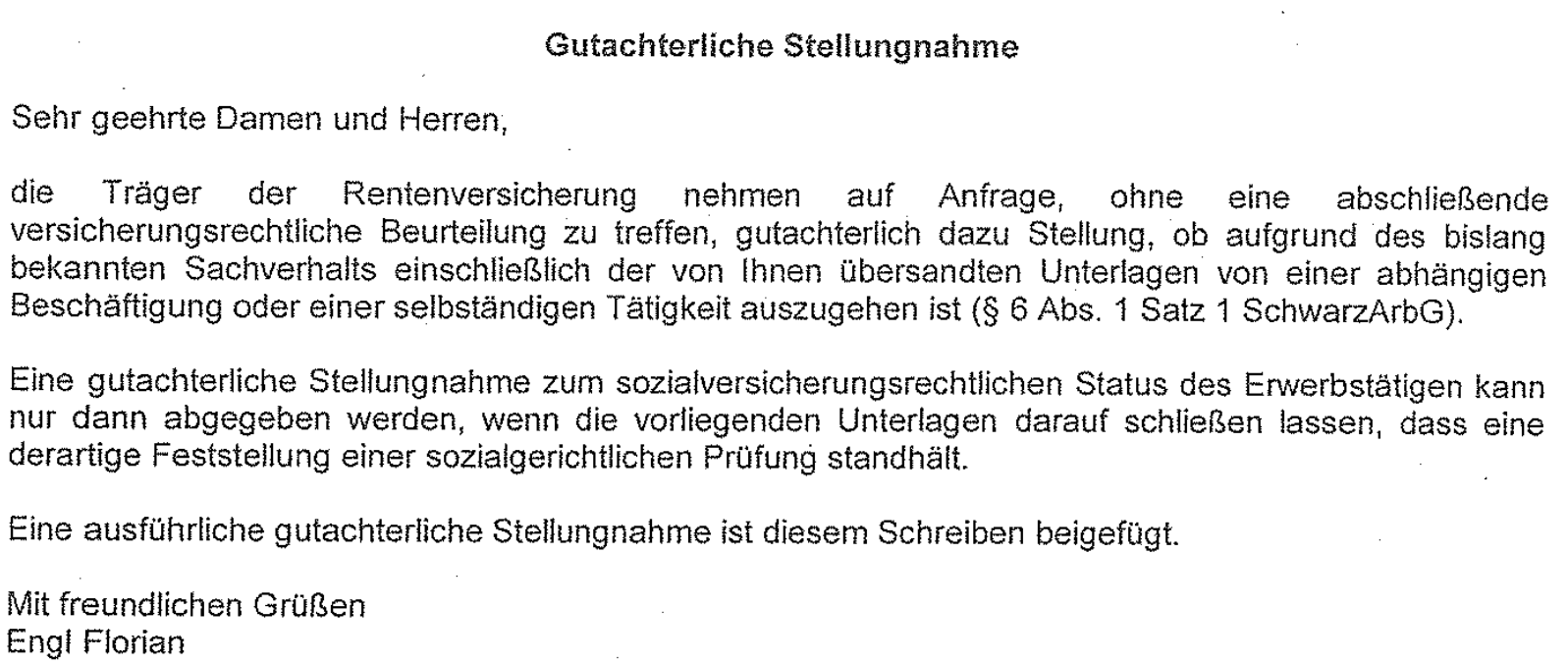

Erstes Gutachten des Herrn Engl

Am 17.02.2027 erstellte Herrn Engl eine gutachterliche Stellungnahme zum Verhältnis meiner Mandanten zur Firma M. . Darin stellte er fest, dass sämtliche meiner Mandanten scheinselbständig seien. Die Firma M. fällt in den Zuständigkeitsbereich der Deutschen Rentenversicherung Schwaben:

Feststellungen trotz Unzuständigkeit und über den Auftrag hinaus

Der Prüfungsauftrag des Herrn Engl umfasste zudem lediglich das Verhältnis zur Firma M. : "A. Für die Verfahrensbeteiligten, [Es folgt eine Liste der Namen der 69 zu prüfenden Monteure] war in deren Tätigkeit bei der [Firma M.] der sozialversicherungsrechtliche Status zu beurteilen."

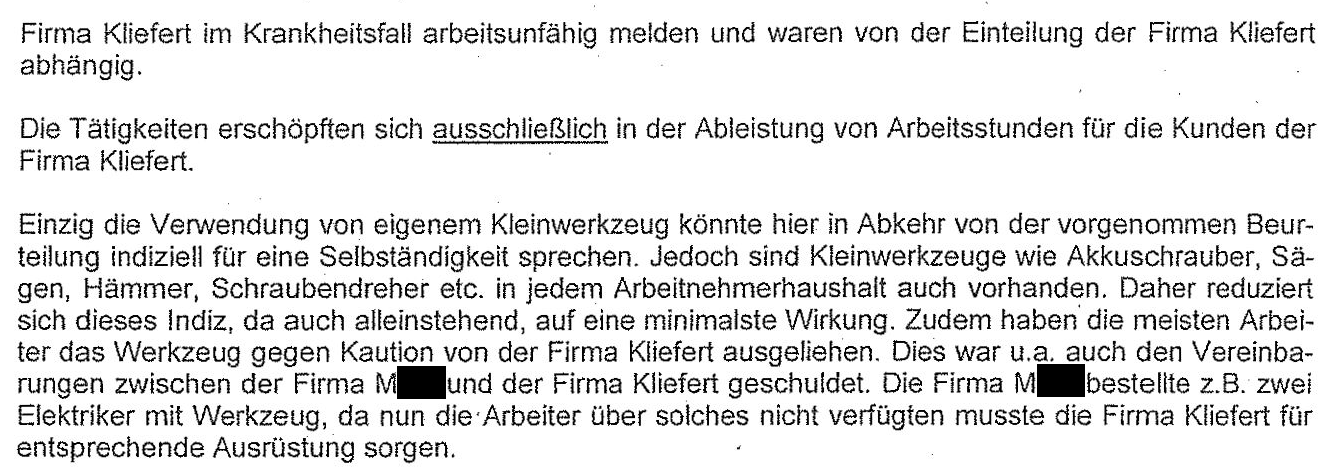

Dennoch traf Herr Engl auch Feststellungen zum Status meiner Mandanten im Verhältnis zu meiner Person. Auch hier stellte Herr Engl fest, dass es sich um Scheinselbständigkeit handele und zusätzlich, dass es sich bei meiner Tätigkeit um Arbeitnehmerüberlassung handele:

Mit diesen Feststellungen ging Herr Engl über seinen Prüfungsauftrag hinaus und traf zudem Feststellungen zu einem Verhältnis, für dass er als Sachverständiger der DRV Schwaben nicht zuständig war. Die Feststellungen fielen zudem parteilich zugunsten der DRV Schwaben und parteilich zu meinen Lasten aus.

Die zuständige DRV Baden-Württemberg widerlegte die Feststellungen der unzuständigen DRV Schwaben: Beurteilung des sozialversicherungsrechtlichen Status meiner Mandanten zu mir.

Die DRV Schwaben ist für die Bewertung des Status meiner Mandanten zu mir nicht zuständig, da die DRV Baden-Württemberg hierfür zuständig ist. Herr Engl hätte diese Feststellungen somit nicht treffen dürfen:

Aus OLG München, Beschluss v. 05.05.2023 – 31 W 259/23 e:

„Zweifel an der Unparteilichkeit des Sachverständigen können auch dadurch begründet sein, wenn seine Feststellungen über die durch den Beweisbeschluss vorgegebenen Beweisfragen hinausgehen und vom Auftrag nicht erfasste Fragen beantworten (vgl. OLG Koblenz DS 2013, 110, beck-online). Hiervon ist regelmäßig auszugehen, wenn der Sachverständige bei der Gutachtenerstellung eigenmächtig über die ihm durch den Beweisbeschluss und den Gutachtenauftrag gezogenen Grenzen hinausgeht und sich daraus eine parteiliche Tendenz zugunsten oder zulasten einer Partei ergibt (vgl. OLG Köln Beschluss vom 18.10.2016, Az. 24 W 44/16 = BeckRS 2016, 110981; beck-online) oder aber den Prozessbeteiligten in unzulässiger Weise den von ihm für richtig gehaltenen Weg zur Entscheidung des Rechtsstreits weist (vgl. OLG Celle, Beschluss vom 25.5.2010, Az. 13 Verg 7/10 = BeckRS 2010, 16079; OLG Oldenburg, Beschluss vom 13.11.2007, Az. 5 W 133/07 = BeckRS 2007, 19605; zitiert jeweils nach beck-online).“

Nach deutschem Recht hat ein Gutachter bzw. ein Sachverständiger sein Gutachten unparteilich und unvoreingenommen zu erstellen.

„Der Sachverständige handelt grob fahrlässig, wenn er in seinem Gutachten Formulierungen verwendet, die ein subjektives Misstrauen der Partei in die Unparteilichkeit rechtfertigen können. Die unbedingt erforderliche Unparteilichkeit des Sachverständigen gebietet es, dass sich der Sachverständige während der Gutachtenerstattung absolut neutral verhalten muss und dass er die Beweisfragen unvoreingenommen und objektiv beantwortet. Bereits der durch seine Formulierungen verursachte Anschein der Parteilichkeit macht das Gutachten unbrauchbar, auch wenn es sachlich tatsächlich ohne Mängel ist. Der Sachverständige verliert dann seinen Vergütungsanspruch (Anschluss OLG Nürnberg, 8. September 2011, 8 U 2204/08, MDR 2012, 365).(Rn.13)“ (OLG des Landes Sachsen-Anhalt 10 W 57/14, 10 W 57/14 (Abl) vom 16.04.2015)

Herr Engl hat ohne hierzu beauftragt worden zu sein und entgegen seiner Unzuständigkeit Feststellungen zum Status meiner Mandanten zu mir getroffen, die parteilich zugunsten der angeblich geschädigten Deutschen Rentenversicherung und zulasten meiner Partei ausfielen.

Damit ist die Besorgnis der Befangenheit gegen den Sachverständigen Herrn Engl der DRV Schwaben begründet und die Feststellungen des Herrn Engl können gerichtlich nicht verwendet werden.

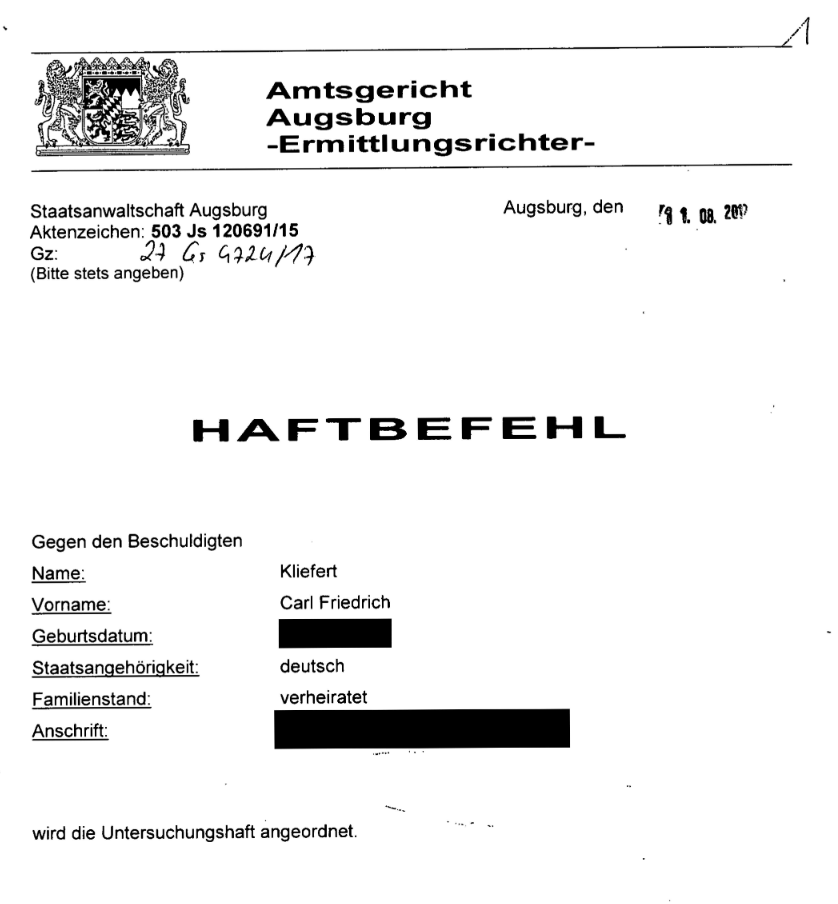

Dennoch gründete Staatsanwalt Dr. Markus Wiesner den gegen mich beantragten Haftbefehl auf den Feststellungen des Herrn Engl und Herr Richter Edelmann vom Amtsgericht Augsburg stellte diesen Haftbefehl antragsgemäß aus.

Fehlende Berücksichtigung aller relevanten Umstände in jedem einzelnen Fall

Für die Feststellung des sozialversicherungsrechtlichen Status einer Person fordert der Gesetzgeber eine Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall § 7a SGB IV):

Gutachten erstrecken sich daher üblicherweise über mehrere Seiten für nur eine einzige zu beurteilende Person. Herr Engl jedoch hatte die angebliche Scheinselbständigkeit für 69 Personen in insgesamt nur 31 Zeilen festgestellt, mithin weniger als eine halbe Zeile pro Person:

Hieraus ergibt sich in evidenter Weise, dass die gesetzlich geforderte Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall nach § 7a SGB IV durch Herrn Engl nicht stattgefunden hat.

Das Gutachten des Herrn Engl kann aus diesem Grund einer sozialgerichtlichen Prüfung nicht standhalten. Herrn Florian Engl von der DRV Schwaben war dies aufgrund seiner Qualifikation bekannt.

Fehlendes Beweismaterial

Eine Feststellung des sozialversicherungsrechtlichen Status einer Person kann nur dann getroffen werden, wenn dies einer sozialgerichtlichen Prüfung standhalten kann. Wenn der Status einer Person nicht festgestellt werden kann, gilt die Person weiterhin als selbständig. Dies war Herrn Engl bekannt, wie aus dem Eingang seines Gutachtens hervorgeht:

Herrn Engl lagen zum Zeitpunkt der Erstellung des Gutachtens Vernehmungen zu lediglich 7 von 69 zu beurteilenden Personen vor.

Auch hieraus ergibt sich in evidenter Weise, dass die gesetzlich geforderte Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall nach § 7a SGB IV durch Herrn Engl nicht stattgefunden hat. Somit konnte der Status von mindestens 62 Personen nicht festgestellt werden.

Dennoch stellte Herr Engl pauschal für sämtliche 69 Personen das Vorliegen von Scheinselbständigkeit fest.

Den Feststellungen widersprechendes Beweismaterial

So gaben vier der sieben Zeugen an, dass sie ganze Baustellen abgearbeitet haben, ohne dass ein Verantwortlicher der Firma M. anwesend gewesen wäre:

![Vernehmung Herr M. "Auf Frage: Wenn wir, wie hier, alleine ohne Vorarbeiter der Firma M. auf der Baustelle arbeiten, kommt ein- oder zweimal pro Woche ein Mitarbeiter der Firma M. auf die Baustelle, um den Baufortschritt zu überwachen. Ab und zu kommt auch [Herr] M. selbst auf die Baustelle. Auf dieser Baustelle hier in Kirchheim kam bis jetzt nur [Herr] M.. Ein anderer Vorarbeiter der Firma M. hat einen türkischen Namen, von dem ich nicht weiß, wie man ihn schreibt. Es klingt wie [geschwärzt]."](images/0/09/Grafikuk3h45jhj.png)

![Vernehmung Herr L. "Die Arbeitshebebühne wurde von der Firma M. oder [Generalunternehmer] angemietet und auch bezahlt. [Herr] M. sagt uns, was wir machen müssen. Dafür kommt er ein- bis zweimal die Woche und spricht das mit uns ab."](images/b/b7/Grafiksdfg3453fsf.png)

Somit konnte es keine Zusammenarbeit mit Arbeitnehmern der Firma M. und keine Arbeitsanweisungen gegeben haben.

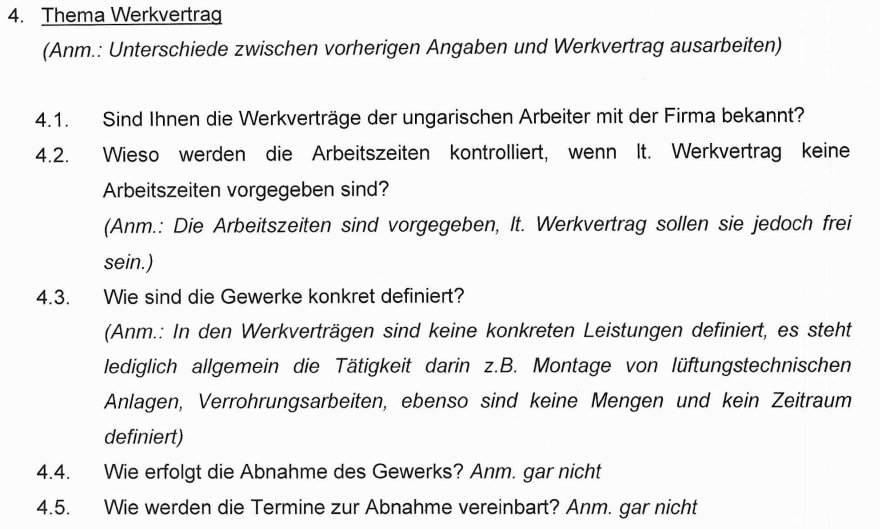

Zum Verständnis: Arbeitsanweisung vs. "Definition des Werks" bei Scheinselbständigkeit

Arbeitsanweisung: Weisungen zur Durchführung der Arbeit (Methoden, Zeitpunkt, konkrete Ausführung) - Indiz für Scheinselbständigkeit: Direkte Anleitung wie etwas zu tun ist (Anstatt zu definieren, wie es am Ende sein soll), Eingriff in Arbeitsabläufe und Kontrolle des Prozesses.

Definition des zu errichtenden Werks: Festlegung des geschuldeten Erfolgs (konkretes Ergebnis, wie es am Ende sein soll) - Indiz für Selbständigkeit: Nur das Endergebnis ist vertraglich bindend (z. B. "Installierte Lüftungsanlage gemäß Bauplan"); Keine Vorgaben zu Arbeitsmethoden, Zeitplan oder eingesetztem Personal.

Fazit: Der Selbständige organisiert die Ausführung eigenverantwortlich

Dennoch behauptete Herr Engl: „Es wurde für die angeforderten Monteure kein abgrenzbares Gewerk vergeben, diese arbeiteten schlicht und einfach auf den Baustellen der Firma M. mit und waren den Weisungen der Vorarbeiter der M. unterworfen“ und „Die von den Ungarn erbrachten Arbeiten wurden mit den Arbeitnehmern der Firma M. zusammen geleistet bzw. hergestellt - es ist in keinster Weise ein abgrenzbares Gewerk des einzelnen ungarischen Arbeiters nachvollziehbar“.

Wahrheitswidrige Angaben zum Werkvertrag und fehlender Bauplan

Herr Florian Engl konnte keine Einzelfallprüfung oder gar eine vollständige Prüfung etwaiger Werkverträge der zu prüfenden Personen mit der Firma M. vornehmen. Denn die das Werk konkretisierende Anlage des Werkvertrags, der Bauplan, lagen Herrn Engl in keinem Fall vor. Dass das zu erbringende Werk im Bauplan konkretisiert worden war, ging für Herrn Engl beispielsweise aus der Aussage des Herrn G. hervor (Blatt 29 ff EMA bzw. Blatt 392 ff der Hauptakte). Herr G. gab an, dass das zu errichtende Werk dem ausliegenden Plan entnommen wurde: "Frage: Woher wissen Sie was Sie machen müssen? [Antwort: ... Es] schaut jeder auf dem Plan, der auf der Baustelle ausliegt und weiß dann, was als nächstes gemacht werden muss." (Blatt 393 der Hauptakte).

Dementsprechend handelt es sich bei dem Plan um die Konkretisierung des zu errichtenden Werks.

Dennoch behauptete Herr Engl: "Die Werkverträge an sich umfassen nur sehr rudimentäre Leistungsbeschreibungen, wie z.B. 'Verrrohrungsarbeiten auf der Baustelle, Kabelverlegearbeiten ohne Anschlussarbeiten auf der Baustelle, Montage von Lüftungstechnischen Anlagen.'".

Wahrheitswidrige Angaben zur Abnahme des Werks

Überdies hat keine Einzelfallprüfung zur Abnahme des errichteten Werks durch Herrn Engl stattgefunden. Hierzu waren den Befragten keine Fragen gestellt worden und sie hatten keine Angaben dazu gemacht. Dementsprechend finden sich in den Herrn Engl vorliegenden Unterlagen keine Angabe hierzu. Daher konnte Herr Florian Engl nicht darauf schließen, dass keine Abnahme des Werks erfolgt ist.

Dem steht gegenüber, dass Herr Florian Engl aus den von Vertretern der Firma M. abgezeichneten Leistungsnachweisen wusste, dass eine Abnahme erfolgt war: „Der Auftragnehmer hat den Auftrag ordnungsgemäß ausgeführt und der Auftraggeber nimmt die Leistung als fachgerecht hergestellt ab.“ (TEA Firma M., Blatt 945 ff).

Dennoch pauschalisiert Herr Florian Engl im Rahmen seiner Würdigung „Die Abnahme der Arbeiten erfolgte [...] nicht zwischen den Ungarn und der Firma M.“.

Diese Angabe steht somit im Widerspruch zu den Herrn Engl vorliegenden Tatsachen.

Wahrheitswidrige Angaben zur Abrechnung auf Stundenbasis

Überdies hat Herr Florian Engl falsche Maßstäbe in Bezug auf die Entlohnung nach Stunden angewendet. Insbesondere Abrechnungen auf Stundenbasis sind im Handwerk üblich; dies ist auch der höchstrichterlichen Rechtsprechung bekannt (BFH, Urt. v. 18.06.2015 – VI R 77/12 –, BFHE 250, 132, BStBl II 2015, 903, Rn. 16). Eine Abrechnung auf Stundenbasis stelle deswegen kein Indiz für eine abhängige Beschäftigung dar und spielt für die Abgrenzung von Dienst- und Werkvertrag keine Rolle (BSG, Urt. v. 31.03.2017 – B 12 R 7/15 R –; BSG, Urt. v. 14.03.2018 – B 12 KR 3/17 R –). Vielmehr muss angemerkt werden, dass eine Vergütung für die rein geleistete Arbeitsstunde sogar ein Indiz für eine selbständige Tätigkeit darstellt. Denn ein Arbeitnehmer bekommt ein festgesetztes Gehalt unabhängig von der Zahl der geleisteten Stunden (vgl. zur Vergütung von Unterrichtsstunden BSG, Urt. v. 12.02.2004 – B 12 KR 26/02 R –, Rn. 24; außerdem BAG Urt. v. 31.05.1989 – 5 AZR 153/88 –, Rn. 58).

Unter anderem aus diesem Grund hatte die Staatsanwaltschaft Schwäbisch Hall ein an sie aus diesem Ermittlungskomplex übertragenes Ermittlungsverfahren eingestellt:

„Im Übrigen lassen sich der Ermittlungsakte bereits keine Angaben zu den tatsächlichen Verhältnissen im Rahmen der Auftragsabwicklung vor Ort im Verhältnis […] GmbH / Subunternehmer entnehmen.

[…] [Die Mandanten der Firma Kliefert] vermochten im Rahmen ihrer Vernehmung indes keine konkreten Angaben zu der hier gegenständlichen […] GmbH zu tätigen, sondern beschränkten sich auf eine pauschal gehaltene Schilderung ihrer Arbeitsabläufe.

[…] [Die Mitarbeiter der GmbH] konnten zu den konkreten Abläufen auf den jeweiligen Baustellen vor Ort keine Angaben machen. Damit ließ sich nicht ermitteln, wie das Arbeitsverhältnis konkret ausgestaltet gewesen ist, woraus letztlich aber nicht der Rückschluss auf eine abhängige Beschäftigung gezogen werden kann.

[…] Die von der Fa. […] GmbH eingesetzten WIG-Schweißer wurden demnach nicht als reine Arbeitskraft eingesetzt, sondern dienten nicht widerlegbar der Kompensation fehlender Fachkräfte im Wege der Subvergabe.

[…] Auch die Werkvergütung der Subunternehmer auf Basis von Stundenverrechnungssätzen steht einer selbständigen Tätigkeit grundsätzlich nicht entgegen. Der vorliegend vereinbarte Stundenlohn in Höhe von 30 EUR liegt […] deutlich über dem Stundenlohn eines vergleichbaren sozialversicherungspflichtig Beschäftigten und kann damit als Indiz für eine Scheinselbständigkeit nicht herangezogen werden.

Überdies wurden die von den Subunternehmern erbrachten Leistungen […] auf eigene Rechnung der Subunternehmer durchgeführt.

[…] Darüber hinaus gaben die vernommenen Subunternehmer an, mit eigenen Werkzeugen gearbeitet zu haben

[…] dass die Subunternehmer ihre Arbeitskleidung selbst mitbringen […] die Schweißer ihr eigenes Werkzeug bei sich gehabt.

[...] dass die Subunternehmer eigene Kapitalaufwendungen zur Durchführung ihrer Arbeiten hatten, was prima facie zunächst gegen die Annahme einer Scheinselbständigkeit spricht.

Überdies berichteten die Subunternehmer, für verschiedene Auftraggeber tätig gewesen zu sein, so dass insoweit durchaus auch von einem unternehmerischen Risiko und nicht lediglich von einem Einkommensrisiko auszugehen war.“

„Das Ermittlungsverfahren wird gemäß § 170 Abs. 2 StPO eingestellt.“ (43 Js [geschwärzt]/18)

Die geleisteten Stunden konnten zudem nicht kontrolliert werden, da mindestens im Fall der Baustelle, auf denen die Herren G. und K. tätig waren, niemand von der Firma M. auf der Baustelle war, bzw. nur einmal in der Woche für eine halbe Stunde. Ob die angegebenen Stunden geleistet wurden, konnte demnach niemand von der Firma M. beurteilen. Beurteilen konnte die Firma M. allein, ob der Fortschritt des Werks, mithin der Erfolg, dem von den Handwerker in Form von Arbeitsstunden eingepreisten Vereinbarungen entsprach. Dennoch pauschalisiert Herr Florian Engl im Rahmen seiner Würdigung: „Die Arbeiter wurden von der Firma M. nach geleisteten Arbeitsstunden entlohnt, es wurde somit kein Erfolg honoriert, sondern lediglich die Arbeitszeit vergütet“.

Fehlende Prüfung der nötigen Rechtsgrundlage

Herr Florian Engl unterließ es, zu prüfen, ob die von ihm in sozialversicherungsrechtlicher Hinsicht zu beurteilenden Auftragsverhältnisse meiner Mandanten zu ihrem jeweiligen Auftraggeber überhaupt dem deutschem Sozialrecht unterliegen:

Voraussetzung für das Vorliegen einer Versicherungspflicht in deutschen Sozialversicherungen ist die Anwendbarkeit deutschen Sozialrechts. Bei grenzüberschreitenden Sachverhalten ist anhand der einschlägigen Kollisionsnormen, insbesondere der Verordnung (EG) 883/2004, zu prüfen, ob diese Voraussetzung erfüllt ist. Nur dann kann nach deutschem Recht festgestellt werden, ob eine Beschäftigung sozialversicherungspflichtig ist.

Das Vorliegen einer sozialversicherungspflichtigen Beschäftigung wiederum ist tatbestandliche Voraussetzung zur Verwirklichung des objektiven Straftatbestandes gemäß § 266a StGB. Nur dann kann nach dem deutschen Strafrecht festgestellt werden, ob Arbeitsentgelt vorenthalten und veruntreut wurde.

Wird die Anwendung des deutschen Sozialrechts verneint, scheidet eine etwaige Strafbarkeit gemäß § 266a StGB von vornherein aus, da sowohl Sozialversicherungspflicht als auch Erfüllung des objektiven Tatbestandes des § 266a StGB nicht gegeben sind.

Sämtliche Mandanten verfügten über einen Wohnsitz in Ungarn. Daraus ergibt sich die Notwendigkeit, eine sozialversicherungsrechtliche Prüfung nach der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 über die Koordinierung der Systeme der sozialen Sicherheit innerhalb der Europäischen Union durchzuführen.

Gemäß dieser Verordnung unterliegt eine Person grundsätzlich den sozialrechtlichen Bestimmungen ihres Wohnsitzstaates (hier: Ungarn), sofern sie ihre Erwerbstätigkeit im anderen Mitgliedstaat (hier: Deutschland) voraussichtlich für einen Zeitraum von weniger als 24 Monaten ausübt. Diese Voraussetzung war im vorliegenden Fall erfüllt. Eine entsprechende Prüfung hat jedoch zu keinem Zeitpunkt stattgefunden. Daher fehlte von Anfang an die erforderliche sozialrechtliche Grundlage für sämtliche erhobenen Vorwürfe. Aus der genannten Verordnung folgen zudem weitere Regelungen, die dazu führen, dass im Ergebnis die sozialversicherungsrechtlichen Vorschriften des Herkunftsstaates Anwendung finden. Auch diese wurden nicht geprüft.

Damit nahm Herr Engl die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Die Bayerische Staatsregierung hat zu diesem Vorwurf Stellung genommen. Nach ihrer Auffassung ist „der tatsächliche Wohnsitz für die Frage, welches Sozialrecht Anwendung findet, nur nachrangig von Relevanz“. Nach Art. 11 Abs. 3 Buchst. a) der Verordnung (EG) Nr. 883/2004 richte sich das anwendbare Sozialversicherungsrecht „grundsätzlich nach dem Mitgliedstaat, in dem die Beschäftigung oder die selbständige Erwerbstätigkeit ausgeübt wird“ (im vorliegenden Fall: Deutschland).

Nach der Auslegung der Bayerischen Staatsregierung begründet daher die Nichtberücksichtigung der ebenfalls in Art. 11 Abs. 3 geregelten Ausnahmen („vorbehaltlich der Artikel 12 bis 16“), wonach u. a. bei einer voraussichtlichen Dauer der Tätigkeit von bis zu 24 Monaten die sozialrechtlichen Vorschriften des Heimatstaates weiterhin Anwendung finden, keinen Rechtsbruch. Konsequenterweise sind darauf gestützte Maßnahmen nicht als strafbar zu qualifizieren.

Vorsätzlich parteiliche Ermittlungen

Die Feststellungen der Herrn Engl beruhen auf den von den Ermittlern des Zoll erhobenen und zur Verfügung gestellten Beweismitteln.

Der leitende Ermittler, Herr Axel Schur, instruierte die Beamten vom Zoll, die Vernehmungen parteiisch zu führen. Hierfür stellte er diesen einen "Vernehmungsleitfaden Vorarbeiter" zur Verfügung, der neben den zu stellenden Fragen auch die erwünschten und die Vorwürfe stützenden Antworten vorgab:

Der Fragebogen befindet sich am Ende meines Schreiben vom 08-11-2023 an alle Mitglieder des bayerischen Landtags.

Zu Punkt 4.2: Auf jeder Baustelle sind verbindliche Regelungen zu beachten, die von allen anwesenden Personen einzuhalten sind. Beispielsweise ist die Arbeitszeit auf bestimmte Uhrzeiten beschränkt, um durch Lärmemissionen die Nachtruhe von Anwohnern nicht zu beeinträchtigen. Die Kontrolle der Einhaltung solcher Vorgaben stellt kein Indiz für Scheinselbständigkeit dar. Derartige Umstände wurden von den ermittelnden Stellen in keinem Fall berücksichtigt. Stattdessen wurden sämtliche derartigen Gegebenheiten pauschal als Merkmale von Scheinselbständigkeit gewertet.

Zu Punkt 4.3: und 4.5: Jeder unserer Mandanten errichtete das Werk entsprechend den im Bauplan durch den Architekten festgelegten Eigenschaften. Der Bauplan enthielt zudem eine verbindliche Fertigstellungsfrist, sodass sowohl die auszuführenden Mengen als auch der Ausführungszeitraum eindeutig definiert waren. Wohl aus diesem Grund hatten die Ermittlern den Bauplan nicht erhoben.

Zu Punkt 4.4: Aus den beschlagnahmten Unterlagen ergab sich, dass eine Abnahme des Werks erfolgte. Nach Auswertung der vom Zoll zur Verfügung gestellten Beweismittel stellten einige der an den Ermittlungen beteiligten Staatsanwaltschaften – insbesondere gegen die verantwortlichen Personen inhabergeführter deutscher Handwerksbetriebe – fest, dass keine Scheinselbständigkeit vorlag, und stellten die ihnen übertragenen Verfahren aus diesem Grund ein.

Zusätzlich unterdrückte Herr Schur die ihm bekannte Tatsache, dass wir ein geprüftes und als legal bewertetes Geschäftsmodell praktizierten. Dies ergab sich aus den Feststellungen der Deutschen Rentenversicherung zu meinem vorigen Arbeitgeber, von dem ich das Geschäftsmodell übernommen hatte. Daher liegt nahe, dass auch Herr Florian Engl Kenntnis von diesen Feststellungen hatte.

Hierdurch hat Herr Schur mutmaßlich gegen § 160 Abs. 2 StPO verstoßen, da er es nicht nur unterlassen hat, entlastende Umstände zu ermitteln, sondern darüber hinaus dafür Sorge getragen hat, dass Beweismittel, die Haft und Anklage den Boden entzogen hätten, nicht Gegenstand der Akten werden konnten.

Da die Feststellungen des Herrn Florian Engl auf der vorsätzlich parteilich durchgeführten Beweiserhebung des Zolls beruht, können diese gerichtlich keinen Bestand haben.

Zusammenfassung des Ersten Gutachtens des Herrn Engl

Die Feststellungen des Herrn Engl zum Status meiner Mandanten gründen maßgeblich auf dessen Feststellung, meine Mandanten seien Leiharbeiter von mir. Diese Feststellung aber hätte Herr Florian Engl nicht treffen dürfen, da er für die Beurteilung dieses Sachverhalts nicht zuständig war.

Unter Berücksichtigung des vorliegenden Beweismaterials hätte Herr Engl auch in Bezug auf die Firma M. keine Feststellungen zum sozialversicherungsrechtlichen Status meiner Mandanten treffen können und somit dürfen, allenfalls hätte er das Vorliegen von Selbständigkeit feststellen können.

Herr Engl hatte seine Feststellungen zum sozialversicherungsrechtlichen Status meiner Mandanten zu mir und ihrem Auftraggeber vorsätzlich parteilich sowie den ihm vorliegenden Tatsachen widersprechend und somit schuldhaft amtspflichtwidrig erstellt. Herr Engl hatte Kenntnis davon, dass es sich um eine strafrechtliche Angelegenheit handelt und dass somit die Möglichkeit besteht, dass aufgrund seiner Feststellungen Menschen rechtswidrig verfolgt und inhaftiert werden. Diese Folgen traten auch ein:

Folgen des ersten Gutachtens des Herrn Engl

Herr Staatsanwalt Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg wusste aufgrund seiner Qualifikation, dass Sachverständige sich unparteilich verhalten müssen und dass die Tatsache, dass Herr Engl über seinen Auftrag hinaus und trotz seiner Unzuständigkeit parteiliche Feststellungen zum Status meiner Mandanten getroffen hatte, dazu führt, dass die Besorgnis der Befangenheit des Sachverständigen Herrn Florian Engl von der DRV Schwaben begründet ist.

Darüber hinaus wusste Herr Dr. Wiesner aufgrund seiner Qualifikation, dass der sozialversicherungsrechtliche Status einer Person nur durch ein ordnungsgemäß durchgeführtes Statusfeststellungsverfahren festgestellt werden kann, welches einer sozialgerichtlichen Prüfung standhalten kann. Solange dieses nicht durchgeführt wurde gilt eine Person nicht als scheinselbständig (§ 7a SGB IV):

Trotz der Tatsache, dass die Besorgnis der Befangenheit gegen Herrn Engl begründet war und die Staatsanwaltschaft und das Gericht aufgrund ihrer Qualifikation hiervon Kenntnis hatten, dienten die Feststellungen aus Herrn Engls erstem Gutachten zur Begründung des Haftbefehls gegen meine Frau, meine Sekretärin und mich. Siehe auch: Axel Schur - Unwahre Angaben zur Begründung des Haftbefehls

...es folgen 9 Seiten und:

Hierdurch nahmen sowohl Staatsanwalt Dr. Markus Wiesner als auch Herr Richter Edelmann vom Amtsgericht Augsburg die Verletzung der Rechte Unschuldiger mindestens billigend in Kauf.

Herrn Engl hatte Scheinselbständigkeit und Schaden festgestellt:

Die hiermit einhergehende Verletzung meiner Rechte hatte Herr Engl durch seine vorsätzlich rechtswidrigen Feststellungen mindestens ebenfalls billigend in Kauf genommen.

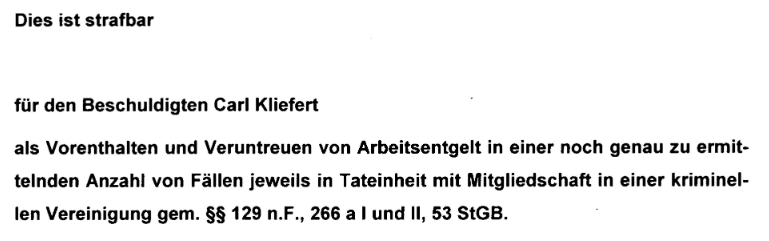

Dies ist strafbar für Herrn Engl nach § 344 StGB Verfolgung Unschuldiger und § 239 StGB Freiheitsberaubung. Zumindest besteht hierzu ein Anfangsverdacht.

Weitere Gutachten des Herrn Engl durch Ausschluss abweichender Rechtsmeinungen unter Verwendung eines Leitgutachtens

Ausgangslage

Meine Mandanten waren an zahlreichen unterschiedlichen Standorten in Deutschland tätig, was zur Folge hatte, dass für die sozialversicherungsrechtliche Beurteilung verschiedene Rentenversicherungsträger zuständig waren. In Deutschland bestehen insgesamt 16 Rentenversicherungsträger, die sich aus zwei bundesweit zuständigen Trägern – der Deutschen Rentenversicherung Bund sowie der Deutschen Rentenversicherung Knappschaft-Bahn-See – und 14 Regionalträgern zusammensetzen. Seit einer Organisationsreform im Jahr 2005 firmieren sämtliche Träger unter der gemeinsamen Bezeichnung „Deutsche Rentenversicherung“.

Die Zuständigkeit des jeweiligen Rentenversicherungsträgers richtet sich nach der Betriebsnummer des Arbeitgebers. Da meine Mandanten Aufträge für etwa 200 verschiedene Auftraggeber ausgeführt hatten, waren diese Auftraggeber über ihre jeweiligen Betriebsnummern unterschiedlichen Rentenversicherungsträgern zugeordnet. Im Rahmen der Ermittlungen wurden 32 dieser Auftraggeber durchsucht, die in die Zuständigkeit von insgesamt sechs verschiedenen Rentenversicherungsträgern fielen.

Vor diesem Hintergrund bestand die Möglichkeit, dass die Sachverständigen der jeweils zuständigen Rentenversicherungsträger im Rahmen ihrer Prüfungen zu demselben Ergebnis kommen, wie bereits in dem von Zoll und Staatsanwaltschaft zurückgehaltenen Gutachten der Deutschen Rentenversicherung: dass meine Mandanten selbständig tätig sind und die von mir ausgeübte Tätigkeit rechtlich zulässig ist.

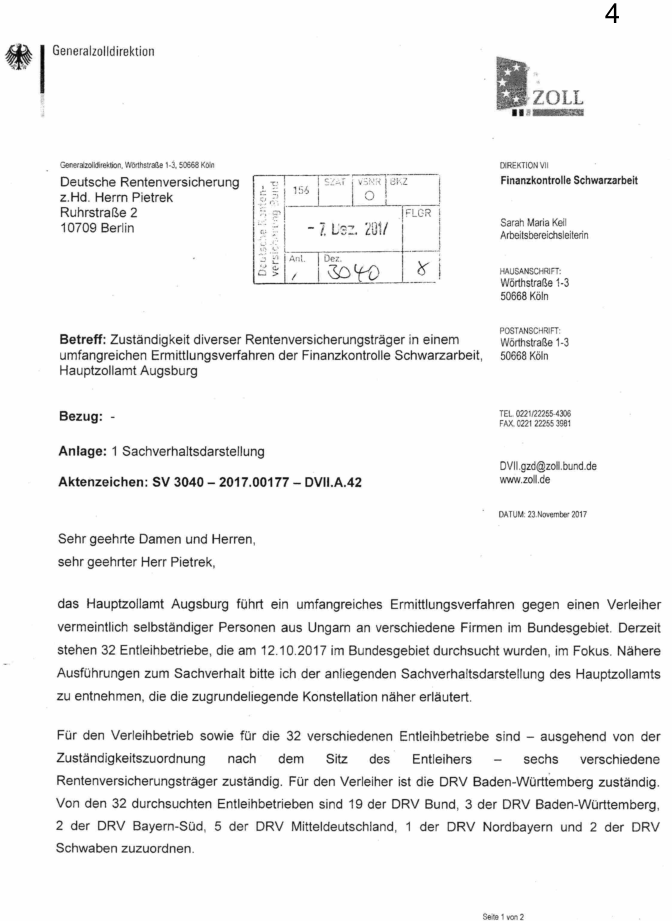

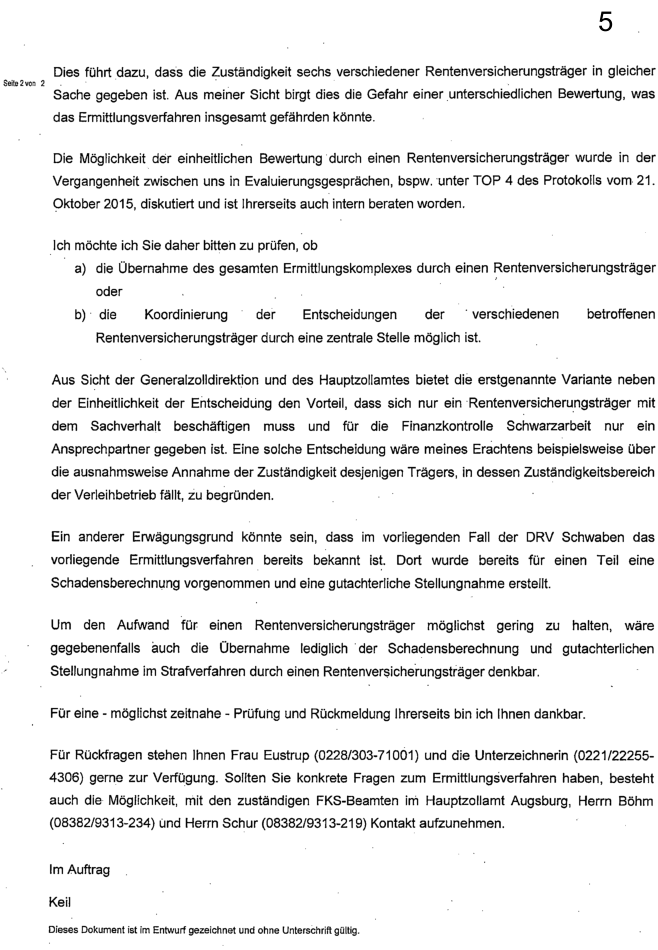

Auch Frau Sarah Maria Keil sowie Frau Eustrup von der Generalzolldirektion erkannten diese Problematik. In einem Schreiben vom 23. November 2017 an die Deutsche Rentenversicherung, das auch den ermittelnden Behörden sowie der Staatsanwaltschaft zugeleitet wurde, wiesen sie darauf hin, dass "die Gefahr einer unterschiedlichen Bewertung [besteht], was das Ermittlungsverfahren insgesamt gefährden könnte". Um dieser Gefahr zu begegnen, regten sie an, sicherzustellen, dass die jeweils zuständigen Sachverständigen in ihren Gutachten zu übereinstimmenden Ergebnissen gelangen. In beamtensprachlicher Terminologie bezeichneten sie dies als die "Einheitlichkeit der Entscheidung".

Zu diesem Zweck solle geprüft werden, ob entweder durch eine "ausnahmsweise Annahme der Zuständigkeit" von den gesetzlichen Zuständigkeitsregelungen abgewichen werden könne, sodass lediglich ein einziger Rentenversicherungsträger für die Statusfeststellungen hinsichtlich meiner Mandanten zuständig ist, oder ob alternativ eine "Koordinierung der Entscheidungen" durch eine zentrale Stelle erfolgen könne:

Datei:Sarah Maria Keil Generalzolldirektion.pdf

Das Schreiben der Generalzolldirektion richtet sich an die Deutsche Rentenversicherung und bezieht sich auf ein umfangreiches Ermittlungsverfahren der Finanzkontrolle Schwarzarbeit (FKS) beim Hauptzollamt Augsburg. Im Mittelpunkt stehe ein Verleiher (Damit ist meine Person gemeint) angeblich selbständiger Personen an verschiedene Firmen in Deutschland. Bei einer bundesweiten Durchsuchung am 12.10.2017 seien 32 Entleihbetriebe ermittelt worden, für die aufgrund der Zuständigkeitszuordnung insgesamt sechs verschiedene Rentenversicherungsträger zuständig seien.

Das Schreiben weist darauf hin, dass diese Mehrfachzuständigkeit die Gefahr berge, dass der Sachverhalt unterschiedlich bewertet wird. Die Generalzolldirektion bittet daher die Deutsche Rentenversicherung zu prüfen, ob entweder ein Rentenversicherungsträger den gesamten Fall übernimmt oder eine zentrale Koordinierung der Entscheidungen erfolgen könne.

Ziel ist eine einheitliche Entscheidung in allen zu prüfenden Fällen, da eine unterschiedliche Bewertung das strafrechtliche Ermittlungsverfahren gefährden könnte.

Die Übernahme des gesamten Ermittlungskomplexes durch einen einzelnen Rentenversicherungsträger ist nicht möglich, da die Zugehörigkeit zum jeweils prüfenden Rentenversicherungsträger durch die Zuständigkeitszuordnung gesetzlich festgelegt ist. Mit ihrem ersten Vorschlag regte die Generalzolldirektion somit an, zu prüfen, ob man die gesetzlich festgelegte Zuständigkeitszuordnung "ausnahmsweise" nicht beachten, also das Gesetz missachten könne. Das war jedoch nicht möglich.

Die Sachverständigen der Rentenversicherungsträger haben für jedes einzelne Auftragsverhältnis zu prüfen, ob eine Scheinselbständigkeit vorliegt. Hierzu ist anhand einer Liste relevanter Kriterien eine abwägende Gesamtschau der tatsächlichen Verhältnisse, wie sie zwischen Auftraggeber und Auftragnehmer tatsächlich gelebt wurden, vorzunehmen.

Eine Koordinierung der Entscheidungen mit dem Ziel einer einheitlichen Bewertung würde diese Einzelfallprüfung ad absurdum führen; sie würde faktisch bedeuten, auf die Prüfung zu verzichten und stattdessen pauschal festzustellen, dass Scheinselbständigkeit vorliegt.

Mit ihrem zweiten Vorschlag regte die Generalzolldirektion somit dazu an, die Durchführung der nötigen Prüfungen lediglich vorzutäuschen und stattdessen das bereits vorab feststehende Ergebnis zu übernehmen, um so das Ermittlungsverfahren nicht zu gefährden.

Diese Vorgehensweise verstößt u.a. gegen die Verpflichtung zur objektiven Sachverhaltsaufklärung gemäß § 160 Abs. 2 StPO.

Es handelte sich um ein strafrechtliches Ermittlungsverfahren. Zu erwarten war, dass auf diese Weise konstruierte Beweismittel zur Begründung von Maßnahmen gegen meine Person und andere herangezogen werden. Dies hätte eine Verletzung ihrer Rechte zur Folge und würde mindestens den Tatbestand der Rechtsbeugung gemäß § 339 StGB erfüllen. Mit ihren Anregungen stiftet die Generalzolldirektion somit zu strafbaren Handlungen gegen meine Person an und nimmt deren Begehung folglich mindestens billigend in Kauf.

Das betreffende Schreiben wurde nicht nur an die Deutsche Rentenversicherung, sondern auch an die ermittelnden Behörden und die Staatsanwaltschaft übermittelt.

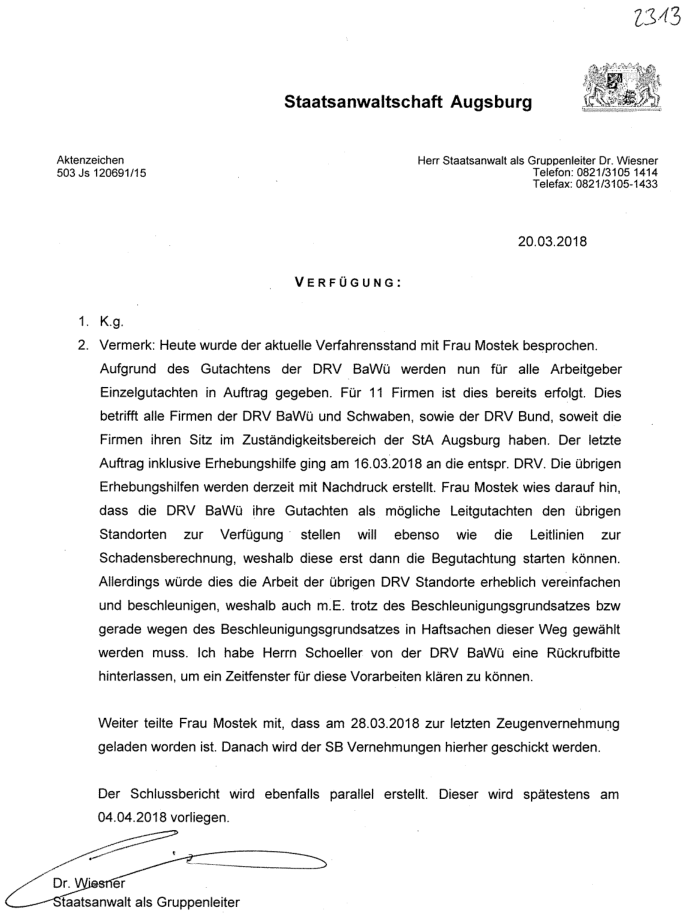

Auftragsvergabe des Leitgutachtens

Entsprechend der Anregung der Generalzolldirektion verfügte Staatsanwalt Dr. Markus Wiesner, dass den weiteren zuständigen Rentenversicherungsträgern ein Gutachten der DRV Baden-Württemberg als sogenanntes „Leitgutachten“ zur Verfügung gestellt werden solle.

Datei:2 Verfügungen Wiesner DRV Leitgutachten und Tel mit Richter 20.03.2018.pdf

Herr Dr. Wiesner führte zur Begründung dieses Vorgehens an, dass dies aufgrund des Beschleunigungsgrundsatzes in Haftsachen geboten sei. Darüber hinaus war dieses Vorgehen jedoch auch dazu geeignet, die „Einheitlichkeit der Entscheidung“ sicherzustellen. Aus der Verfügung des Herrn Dr. Wiesner ergibt sich zudem, dass die Sachverständigen der Rentenversicherungsträger ihre Prüfungstätigkeit erst aufnehmen konnten, nachdem ihnen das Leitgutachten übermittelt worden war und hierauf noch warten mussten.

Es stellt sich daher die Frage, ob dieses Vorgehen tatsächlich ausschließlich der Verfahrensbeschleunigung diente?

Aus der Formulierung „erst dann die Begutachtung starten können“ ergibt sich, dass es den Sachverständigen verwehrt war, ihre Prüfungen durchzuführen, ohne sich am Leitgutachten zu orientieren und aus diesem Grund noch warten mussten. Die später erfolgte gegenteilige Aussage der Regierung, "Die einzelnen Träger waren nicht verpflichtet, die zur Verfügung gestellte Stellungnahme heranzuziehen.", ist somit falsch.

Erstellung des Leitgutachtens durch Herrn Timo Schöller

Herr Timo Schöller von der DRV Baden-Württemberg ist der Ersteller des Leitgutachtens. Offenbar hat die federführende Ermittlerin Frau Ulrike Geßler ihm die wahre Absicht hinter der Vorgehensweise mit dem Leitgutachten erklärt. Denn Herr Schöller schrieb ihr nämlich zurück:

Datei:Timo Schöller DRV BW TEA DRV 54.pdf

Aufgrund seiner Qualifikation als Sachverständiger war Herr Schöller die Verpflichtung zur unparteiischen Durchführung einer Statusfeststellung bekannt. Die Formulierung, „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, dürfte daher nicht seinem eigenen Sprachgebrauch entstammen, sondern vielmehr von der Empfängerin des Schreibens, Frau Geßler, stammen.

Hierauf lässt auch der Umstand schließen, dass Herr Schöller Unterlagen an die zuständigen Rentenversicherungsträger weiterleiten sollte. Es ist nicht ersichtlich, weshalb er die leitende Ermittlerin um Unterlagen zur Weiterleitung bittet, obwohl diese die betreffenden Unterlagen selbst an die Rentenversicherungsträger übermitteln könnte. Dies spricht dafür, dass die Unterlagen zuvor durch Herrn Schöller bearbeitet werden sollten, um den Zweck zu erfüllen, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“.

Ferner ist nicht auszuschließen, dass die Formulierung „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“ von Herrn Staatsanwalt Dr. Wiesner stammt, mit dem Herr Schöller erst zwei Monate zuvor, am 25.01.2018, ein persönliches Gespräch geführt hatte. Herr Dr. Wiesner war zudem derjenige, der die Vorgehensweise hinsichtlich des Leitgutachtens vorgegeben hatte.

Herr Dr. Wiesner hielt diese Vorgehensweise offenbar deshalb für erforderlich, weil Herr Schöller die Feststellung der Deutschen Rentenversicherung Schwaben widerlegt hatte, wonach es sich bei meiner Tätigkeit um illegale Arbeitnehmerüberlassung gehandelt habe. Dies ergibt sich aus der Formulierung: „Aufgrund des Gutachtens der DRV BaWü werden nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben.“ Offenbar war Herr Dr. Wiesner der Ansicht, ohne diese Widerlegung hätte auf weitere Prüfungen durch die beteiligten Rentenversicherungsträger verzichtet werden können.

Für den durch die Feststellungen des Herrn Schöller angeblich entstandenen Nachteil, nämlich dass „nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben werden müssen“ und dadurch „die Gefahr einer unterschiedlichen Bewertung bestand, was das Ermittlungsverfahren insgesamt gefährden könnte“, erwartete Herr Dr. Wiesner offenbar eine Kompensation durch Herrn Schöller. Dieser Erwartungshaltung kam Herr Schöller offenbar nach, indem er die Statusfeststellungen aller Rentenversicherungsträger zugunsten einer abhängigen Beschäftigung unterstützte.

Die Absicht, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, ist als parteiisch zu bewerten und begründet die Besorgnis der Befangenheit gegen Herrn Timo Schöller.

Herr Schöller fertigte das Leitgutachten an und übermittelte dieses an die weiteren zuständigen Rentenversicherungsträger.

Verwendung des Leitgutachtens durch Herrn Florian Engl

Herr Engl war zunächst gehalten, mit der Aufnahme seiner Prüfungstätigkeit zuzuwarten. Hintergrund hierfür war die Verfügung der Staatsanwaltschaft Augsburg vom 20.03.2018, wonach Herr Engl für seine Prüfung das sogenannte Leitgutachten heranzuziehen hatte, welches zu diesem Zeitpunkt noch nicht vorlag. Infolgedessen konnte seine weiteren Gutachten erst nach Fertigstellung des Leitgutachtens, nämlich frühestens am 04.04.2018, abgeschlossen werden, mithin mehr als zwei Wochen nach dieser Anordnung.

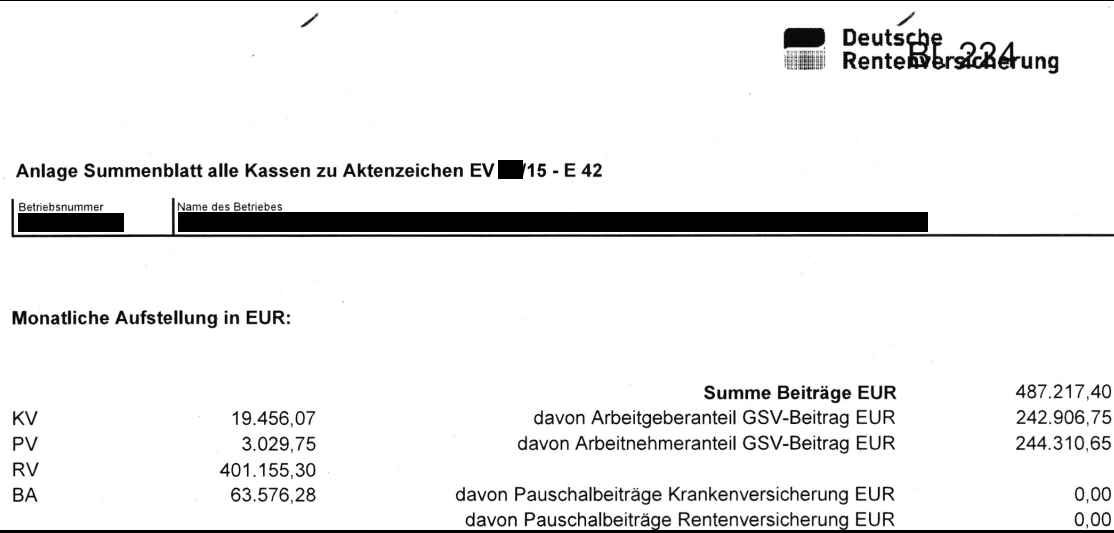

Herr Engl kopiert das gesamte Leitgutachten, änderte lediglich die Namen des zu prüfenden Betriebs und der zu prüfenden Personen und entfernte die Passagen zu "Arbeitsentgelt" und "Bemessungsgrundlage". Auf diese Weise erstellte Herr Engl innerhalb von drei Arbeitstagen, vom 04.04.2018 bis zum 06.08.2018, vier Gutachten zum sozialversicherungsrechtlichen Status meiner Mandanten zu vier Auftraggerfirmen mit insgesamt 85 Vertragsverhältnissen. Im selben Zeitraum erstellte er zusätzlich die Berechnung des angeblich entstandenen Schadens. Insgesamt sei hierdurch ein Beitragsschaden von knapp 500.000 Euro entstanden.

Datei:Florian Engl DRV Schwaben Zweites Gutachten zur Firma M.pdf

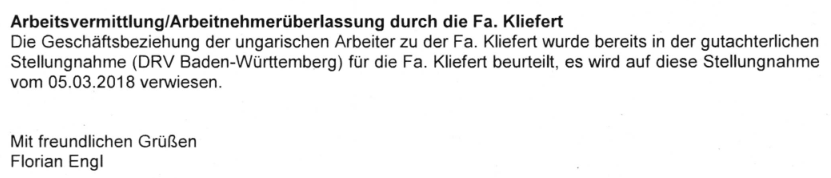

Zu den kopierten Passagen gehört auch der Punkt "Arbeitsvermittlung/Arbeitnehmerüberlassung durch die Fa. Kliefert", nach dem die Prüfung des sozialversicherungsrechtlichen Status meiner Mandanten zu meiner Person bereits in der gutachterlichen Stellungnahme vom 05.03.2018 beurteilt worden sei:

Die hier thematisierte gutachterliche Stellungnahme, welche die Prüfung des sozialversicherungsrechtlichen Status der Mandanten der Firma Kliefert zum Gegenstand hatte, war sämtlichen Sachverständigen der weiteren beteiligten Rentenversicherungsträger, also auch Herrn Engl, ebenfalls bereits bekannt. Diese stammte jedoch vom 01.03.2018.

Datei:Gutachten zur Firma Kliefert von der DRV Baden-Württemberg.pdf

Dennoch übernahm Herr Florian Engl die Passage und fügte lediglich "(DRV Baden-Württemberg)" ein:

Dies belegt, dass Herr Florian Engl die Angaben aus dem Leitgutachten in seine eigenen Gutachten übernommen hat, ohne diese einer eigenständigen Prüfung zu unterziehen. Die Diskrepanz zwischen dem im Leitgutachten referenzierten Datum (05.03.2018) und dem tatsächlichen Gutachtendatum (01.03.2018) unterstreicht die unkritische Übernahme ohne inhaltliche Verifizierung.

Die unkritische Übernahme von Angaben aus dem Leitgutachten ohne inhaltliche Verifizierung begründen die Besorgnis der Befangenheit gegenüber dem Sachverständigen Herrn Florian Engl.

Die Sachverständigen der weiteren beteiligten Rentenversicherungsträger waren zur höchstpersönlichen Erbringung der Prüfungsleistungen verpflichtet und hatten – soweit sie sich Feststellungen Dritter zu eigen machten – zumindest deren Herkunft kenntlich zu machen.

Diese Verpflichtung ergibt sich aus § 21 SGB X Absatz 3 Satz 3 ("Die Vorschriften der Zivilprozeßordnung über das Recht, ein Zeugnis oder ein Gutachten zu verweigern, über die Ablehnung von Sachverständigen sowie über die Vernehmung von Angehörigen des öffentlichen Dienstes als Zeugen oder Sachverständige gelten entsprechend.") in Verbindung mit § 407a ZPO (Weitere Pflichten des Sachverständigen) und ist sowohl in der Rechtsprechung als auch in der Fachliteratur anerkannt. Dies gilt nicht nur für gerichtlich bestellte Sachverständige, sondern auch für Prüfsachverständige und vergleichbare Gutachter.

Der Sachverständige Herr Engl war sich dieser Verpflichtung aufgrund seiner fachlichen Qualifikation bewusst.

Gleichwohl übernahm der Sachverständige Herr Engl den Inhalt des Leitgutachtens, ohne kenntlich zu machen, dass es sich hierbei um Feststellungen eines sachlich unzuständigen Dritten handelte und gab es als Ergebnis eigener, höchstpersönlich durchgeführter Prüfungstätigkeit aus.

Durch dieses Vorgehen nahm er die Beeinträchtigung der Rechte der von seinenFeststellungen betroffenen Personen zumindest billigend in Kauf.

Fehlende Berücksichtigung aller relevanten Umstände in jedem einzelnen Fall

Für die Feststellung des sozialversicherungsrechtlichen Status einer Person fordert der Gesetzgeber eine Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall § 7a SGB IV):

Gutachten erstrecken sich daher üblicherweise über mehrere Seiten für nur eine einzige zu beurteilende Person.

Die unkritische Übernahme des Inhalts des Leitgutachtens belegt bereits in evidenter Weise, dass eine Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall nach § 7a SGB IV durch Herrn Florian Engl nicht stattgefunden hat.

Dennoch stellte Herr Engl die Scheinselbständigkeit in allen zu prüfenden Fällen fest.

Damit nahm Herr Engl die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Infolgedessen wurde in sämtlichen von Herrn Dr. Wiesner ermittelten Fällen das Vorliegen von Scheinselbständigkeit festgestellt – und zwar bei einem Geschäftsmodell, das zuvor als legal eingestuft worden war und bei dem die geprüften Personen sämtlich als selbständig angesehen worden waren.

Meine Mandanten waren bei etwa 200 verschiedenen Unternehmen in unterschiedlichen Gewerken im gesamten Bundesgebiet tätig. Hätten die Sachverständigen der Rentenversicherungsträger ihre Prüfungen rechtskonform und nach den sozialversicherungsrechtlichen Vorgaben durchgeführt, so wäre bereits aus rein statistischen Erwägungen zu erwarten gewesen, dass zumindest in einigen Fällen eine selbständige Tätigkeit festgestellt wird.

Unter meinen Mandanten befanden sich Personen, die über Wochen hinweg – ohne Anwesenheit eines Verantwortlichen des Auftraggebers – eigenständig komplette Heizungszentralen auf Baustellen installiert haben, wie beispielsweise im Gebäude der Apotheke Ambigon in München. Gleichwohl wurde diese Tätigkeit von der Deutschen Rentenversicherung als scheinselbständig eingestuft.

Ferner gab es unter meinen Mandanten Auftragnehmer, die selbst Arbeitgeber für zahlreiche sozialversicherungspflichtig beschäftigte Personen waren. Auch in Bezug auf diese Mandanten wurde von der Deutschen Rentenversicherung Scheinselbständigkeit festgestellt. Dies ist ein weiterer Beleg dafür, dass die gesetzlich geforderte Berücksichtigung sämtlicher relevanten Umstände in jedem einzelnen Fall nicht stattgefunden hat.

Den Tatsachen widersprechende Feststellungen

Herr Florian Engl hat darüber hinaus eine Haltung vertreten, zu welcher er nach neutraler Würdigung der ihm vorliegenden Beweismittel nicht hatte kommen dürfen. Dies stellten auch verschiedene Staatsanwaltschaften nach einem Vergleich der von ihnen zu prüfenden Gutachten mit den parallel zur Verfügung gestellten Beweismitteln fest:

Staatsanwaltschaft Heilbronn

„Aufgrund des Ermittlungsergebnisses des Hauptzollamtes steht zunächst nicht fest, wie sich die Auftragsabwicklung vor Ort tatsächlich zugetragen hat. […] Damit ließ sich nicht ermitteln, wie das Arbeitsverhältnis konkret ausgestaltet gewesen ist, woraus letztlich aber nicht der Rückschluss auf eine abhängige Beschäftigung gezogen werden kann.

[…] Die von der Firma W. GmbH eingesetzten WIG-Schweißer wurden demnach nicht als reine Arbeitskraft eingesetzt, sondern dienten nicht widerlegbar der Kompensation fehlender Fachkräfte.

[…] Denn aufgrund deren Zusatzqualifikationen ist davon auszugehen, dass die Zeugen gerade nicht die gleichen Arbeiten wie die angestellten Arbeiter der Firma durchführten, sondern mit Spezialarbeiten vertraut waren.

Als Indiz für eine Selbständigkeit der Zeugen können auch die […] Leistungsnachweise herangezogen werden, ausweislich welchen der Beschuldigte den Zeugen die jeweils ordnungsgemäße Leistungserbringung bestätigte, was als Annahme der Werkleistung im Sinne des § 640 BGB ausgelegt werden kann.

[…]. Auch gaben die Zeugen im Rahmen ihrer Vernehmungen an, dass sie die zur Verrichtung der Arbeiten erforderliche Schutzbekleidung selbst anschafften.

[…]ergibt sich aus der Aussage des Zeugen […] gerade nicht, dass die Zeugen weisungsabhängig in den Betrieb der Firma W. eingegliedert gewesen waren.“

„Das Ermittlungsverfahren wird gemäß § 170 Abs. 2 StPO eingestellt.“ (AZ 44 JS [geschwärzt]/18).

Staatsanwaltschaft Frankfurt/Oder

„Nach Kenntnisnahme der Unterlagen (Verträge) und der Aussagen der ungarischen Handwerker ist festzustellen, dass diese keine bzw. nur ganz dürftige Angaben zu ihrem Arbeitsverhältnis mıt den Beschuldigten gemacht haben. Den Aussagen ist im Kern zu entnehmen, dass die Handwerker Gewerbeanmeldungen besaßen, Versicherungen und Unterkünfte selbst bezahlten und Kleinwerkzeuge anschafften. Sämtliche Handwerker waren für eine Vielzahl von Auftraggebern tätig, durften und haben zum Teil Aufträge abgelehnt und es gab zwischen den verschiedenen Aufträgen auch Zeiten, in denen sie keine Arbeit hatten. Bei der Firma […] haben die Handwerker […] ihren eigenen abgetrennten Arbeitsbereich gehabt, so dass hier eine Vermengung der Arbeitsleistungen nicht erfolgte. Jeder Handwerker hatte seinen eigenen Aufgabenbereich, so dass ein abgetrenntes Werk erkennbar war. All dies spricht für eine Selbständigkeit der Handwerker, so dass hier bereits erhebliche Zweifel an der Arbeitnehmereigenschaft vorliegen.“ „[…] wird mitgeteilt, dass das Ermittlungsverfahren […] mit Verfügung vom 23.10.19 gemäß § 170 II StPO eingestellt worden ist.“ ((AZ: 237 Js [geschwärzt]/18 sowie Blatt 4760 f der Hauptakte zu 7 KLs 503 Js 120691/15(2))

Staatsanwaltschaft Schwäbisch Hall

„Im Übrigen lassen sich der Ermittlungsakte bereits keine Angaben zu den tatsächlichen Verhältnissen im Rahmen der Auftragsabwicklung vor Ort im Verhältnis […] GmbH / Subunternehmer entnehmen.

[…] [Die Mandanten der Firma Kliefert] vermochten im Rahmen ihrer Vernehmung indes keine konkreten Angaben zu der hier gegenständlichen […] GmbH zu tätigen, sondern beschränkten sich auf eine pauschal gehaltene Schilderung ihrer Arbeitsabläufe.

[…] [Die Mitarbeiter der GmbH] konnten zu den konkreten Abläufen auf den jeweiligen Baustellen vor Ort keine Angaben machen. Damit ließ sich nicht ermitteln, wie das Arbeitsverhältnis konkret ausgestaltet gewesen ist, woraus letztlich aber nicht der Rückschluss auf eine abhängige Beschäftigung gezogen werden kann.

[…] Die von der Fa. […] GmbH eingesetzten WIG-Schweißer wurden demnach nicht als reine Arbeitskraft eingesetzt, sondern dienten nicht widerlegbar der Kompensation fehlender Fachkräfte im Wege der Subvergabe.

[…] Auch die Werkvergütung der Subunternehmer auf Basis von Stundenverrechnungssätzen steht einer selbständigen Tätigkeit grundsätzlich nicht entgegen. Der vorliegend vereinbarte Stundenlohn in Höhe von 30 EUR liegt […] deutlich über dem Stundenlohn eines vergleichbaren sozialversicherungspflichtig Beschäftigten und kann damit als Indiz für eine Scheinselbständigkeit nicht herangezogen werden.

Überdies wurden die von den Subunternehmern erbrachten Leistungen […] auf eigene Rechnung der Subunternehmer durchgeführt.

[…] Darüber hinaus gaben die vernommenen Subunternehmer an, mit eigenen Werkzeugen gearbeitet zu haben

[…] dass die Subunternehmer ihre Arbeitskleidung selbst mitbringen […] die Schweißer ihr eigenes Werkzeug bei sich gehabt.

[...] dass die Subunternehmer eigene Kapitalaufwendungen zur Durchführung ihrer Arbeiten hatten, was prima facie zunächst gegen die Annahme einer Scheinselbständigkeit spricht.

Überdies berichteten die Subunternehmer, für verschiedene Auftraggeber tätig gewesen zu sein, so dass insoweit durchaus auch von einem unternehmerischen Risiko und nicht lediglich von einem Einkommensrisiko auszugehen war.“

„Das Ermittlungsverfahren wird gemäß § 170 Abs. 2 StPO eingestellt.“ (43 Js [geschwärzt]/18)

Herr Florian Engl hat in keinem seiner Gutachten die von den zuvor genannten Staatsanwaltschaften gewürdigten Tatsachen zutreffend berücksichtigt.

Hieraus ergibt sich in evidenter Weise, dass die Feststellungen der Herr Florian Engl den Tatsachen widersprechen.

Zusätzlich ergibt sich erneut, dass die gesetzlich geforderte Berücksichtigung sämtlicher Umstände in jedem einzelnen Fall von Herr Florian Engl nicht vorgenommen wurde.

Dennoch stellte Herr Florian Engl die Scheinselbständigkeit in allen 40 zu prüfenden Fällen fest.

Damit nahm Herr Florian Engl die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Fehlende Prüfung der nötigen Rechtsgrundlage in Bezug auf die weiteren Gutachten

Auch in Bezug auf die weiteren Gutachten hat Herr Florian Engl es unterlassen, zu prüfen, ob der für unsere Mandanten geltend gemachte Straftatbestand des § 266a StGB – Vorenthalten und Veruntreuen von Arbeitsentgelt – im vorliegenden Sachverhalt überhaupt anwendbar war.

Damit nahm Herr Engl die Beeinträchtigung der Rechte der von seinen Feststellungen betroffenen Personen zumindest billigend in Kauf.

Verwendung des Leitgutachtens durch Staatsanwalt Dr. Markus Wiesner

Auf Grundlage des aus dem Leitgutachten übernommenen und in sämtliche weiteren Gutachten übertragenen Ergebnisses erhob Herr Dr. Wiesner im Jahr 2018 Anklage gegen meine Sekretärin, meine Ehefrau und meine Person.

Die Anklage wurde vom Gericht angenommen, zugelassen und das Hauptverfahren eröffnet.

Die Anklageerhebung war daher letztlich nur deshalb möglich, weil gemäß Schreiben der Generalzolldirektion vom 23.11.2017 abweichende Rechtsauffassungen bzgl. des Status meiner Mandanten von vornherein ausgeschlossen wurden, was dadurch geschah, dass die Deutsche Rentenversicherung Baden-Württemberg, mit expliziter Billigung des Herrn Dr. Markus Wiesner und auf Anregung der Generalzolldirektion (Blatt 1983 und 1984, Blatt 1913 und 1914, Verfügungen vom 20.03.2018 Blatt 2313 und 2314 der Hauptakte sowie Blatt 1 ff TEA DRV Az: 503 JS 120691/15), mit der Erstellung eines Gutachtens beauftragt wurde, dass den übrigen DRVen als Leitgutachten zur Verfügung gestellt wurde. Die anderen Gutachter orientierten sich an diesem.

Im Ergebnis steht daher fest, dass Dr. Wiesner aktiv verhindert hat, dass eine dem gewünschten Ermittlungsergebnis entgegenstehende Rechtsauffassung Bestandteil der Akten wird. Damit hat der ermittelnde Staatsanwalt Dr. Wiesner wohl gegen § 160 Abs. 2 StPO verstoßen, weil er es nicht nur unterlassen hat, entlastende Umstände zu ermitteln, sondern auch dafür gesorgt hat, dass Rechtsauffassungen von Rentenversicherungsträgern, die Haft und Anklage den Boden entzogen hätten, nicht Gegenstand der Akte werden konnten.

Dies ist strafbar nach § 344 StGB Verfolgung Unschuldiger und § 239 Freiheitsberaubung in mittelbarer Täterschaft. Zumindest besteht hierzu ein Anfangsverdacht.

Dass gegenteilige Rechtsauffassungen der Rentenversicherungen nicht bloß hypothetisch sind, zeigt die Existenz des Gutachtens der DRV Baden-Württemberg zum ehemaligen Arbeitgeber meiner Person, in welchem diese zu dem Schluss kam, dass das Geschäftsmodell legal und die geprüften Personen selbständig sind, wobei es sich um dasselbe Geschäftsmodell handelt, wie im vorliegenden Fall.

Die Verfolgung weiterer inhabergeführter deutscher Handwerksunternehmen

Auf Grundlage der aus dem Leitgutachten übernommenen Feststellungen wurden verantwortliche Personen von etwa 200 inhabergeführten deutschen Handwerksbetrieben sozial- und strafrechtlich verfolgt, zu Zahlungen an die Deutsche Rentenversicherung Bund im siebenstelligen Bereich verpflichtet sowie strafrechtlich verurteilt. Meine Mandanten wurden mit Strafverfolgung bedroht, sofern sie weiterhin als Selbständige tätig seien:

Datei:2017-12-27 Axel Schur droht mit Strafverfolgung.pdf

Die Vorgehensweise der Behörden führte bei meinen Mandanten zu erheblicher Verunsicherung, sodass die Mehrheit von ihnen Deutschland verließ. Einer meiner Mandanten nahm sich infolge der Angst vor behördlicher Verfolgung das Leben und hinterließ eine Ehefrau sowie zwei Kinder.

Das legale Geschäftsmodell

Die von der Generalzolldirektion geäußerte Besorgnis, dass abweichende Rechtsauffassungen eine Gefährdung für das gesamte Ermittlungsverfahren darstellen könnten, war begründet: Das von mir praktizierte Geschäftsmodell hatte ich von meinem vorherigen Arbeitgeber übernommen. Während meiner dortigen Tätigkeit war das Unternehmen bereits einer Durchsuchung durch den Zoll unterzogen worden; in Zusammenarbeit mit der Deutschen Rentenversicherung Baden-Württemberg wurde geprüft, ob der Verdacht der Schwarzarbeit, der Scheinselbständigkeit oder der illegalen Arbeitnehmerüberlassung vorliegt – mithin exakt derselben Vorwürfe, die später auch gegen mich erhoben wurden. Das Ergebnis dieser Überprüfung war, dass das Geschäftsmodell rechtlich zulässig ist und die geprüften Personen als selbständig einzustufen sind. Aus diesem Grund hatte auch die Staatsanwaltschaft Tübingen das gegen mich geführte Ermittlungsverfahren wegen desselben Vorwurfs eingestellt.

Die Zolldienststelle des Herrn Axel Schur und der direkte Vorgesetzte und Leiter der Dienststeller (Kürzel: E4), Herr Norbert Böhm, hatten Kenntnis hiervon spätestens seit dem 03.09.2014 (Blatt 69 Ordner I SB Durchgeführte Prüfungen zu AZ 7KLs 503 JS 120591/15).

Datei:2014-09-01 STA Tübingen an FKS Lindau Einstellung Kliefert.pdf

Die Einstellung der Staatsanwaltschaft Tübingen erfolgt aufgrund der Feststellungen der Deutschen Rentenversicherung Baden-Württemberg hinsichtlich der Tätigkeit meines vorigen Arbeitgebers, von dem ich das Geschäftsmodell übernommen hatte.

Aus dem Bericht des Ermittlungsleiters Herrn Axel Schur war auch der Staatsanwaltschaft Augsburg bekannt, dass das von uns praktizierte Geschäftsmodell von meinem vorherigen Arbeitgeber übernommen worden war.

!["Carl Kliefert und [geschwärzt] brachten das 'know how' zur Vermittlung angeblich selbständiger ungarischer Arbeitskräfte aus einem Unternehmen mit gleichem Geschäftsmodel mit, dass sie 2010 verlassen hatten."](images/e/ef/Grafiksdfwe4.png)

Ermittlungsbehörden und Staatsanwaltschaft war somit bekannt, dass ich die Tätigkeit von meinem vorherigen Arbeitgeber übernommen hatte und dass diese Tätigkeit als legal eingestuft wurde, wobei die geprüften Personen als selbständig galten.

Die Annahme, dass ich ein rechtlich zulässiges Geschäftsmodell übernehme, um dieses sodann in unzulässiger Weise zu betreiben, obwohl eine legale Ausübung möglich gewesen wäre, entbehrt jeder nachvollziehbaren Grundlage. Gleichwohl stellte Staatsanwalt Dr. Wiesner diese Behauptung sowohl in den von ihm beantragten Haftbefehlen als auch in der Anklageschrift auf.

Im Ergebnis steht somit fest, dass der ermittelnde Staatsanwalt, Herr Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg, wiederholt aktiv verhindert hat, dass eine dem gewünschten Ermittlungsergebnis entgegenstehende Rechtsauffassung Bestandteil der Akten wird. Hierdurch hat Herr Dr. Wiesner wohl gegen § 160 Abs. 2 StPO verstoßen, da er es nicht nur unterlassen hat, entlastende Umstände zu ermitteln, sondern darüber hinaus dafür Sorge getragen hat, dass Rechtsauffassungen von Rentenversicherungsträgern, die Haft und Anklage den Boden entzogen hätten, nicht Gegenstand der Akten werden konnten. Dieses Verhalten erfüllt zumindest den Anfangsverdacht einer strafbaren Handlung gemäß der Paragraphen § 344 StGB (Verfolgung Unschuldiger), § 239 StGB (Freiheitsberaubung) und § 339 Rechtsbeugung.

Neben den bereits dargelegten Verfehlungen der Ermittlungsbehörden, der Sachverständigen der Deutschen Rentenversicherung sowie der Staatsanwaltschaft sind auch Verfehlungen seitens der für die Anordnung der Untersuchungshaft und die richterlichen Beschlüsse in Bezug auf die Anklage zuständigen Richter festzustellen:

Folgen

Für die verantwortlichen Personen der inhabergeführten deutschen Handwerksbetriebe

Auf Grundlage der Feststellungen des Herrn Florian Engl wurden verantwortliche Personen der inhabergeführten deutschen Handwerksbetriebes sozial- und strafrechtlich verfolgt. Herr Florian Engl hat diese Konsequenzen mindestens billigend in Kauf genommen. Dies begründet zumindest den Anfangsverdacht der folgenden strafbaren Handlung:

- § 344 StGB (Verfolgung Unschuldiger)

in mittelbaren Täterschaft gemäß § 25 Abs. 1 StGB, alternativ der Beihilfe gemäß § 27 StGB.

Mittelbare Täterschaft ist ein Begriff aus dem deutschen Strafrecht und bedeutet, dass jemand eine Straftat nicht selbst unmittelbar begeht, sondern einen anderen Menschen als „Werkzeug“ für die Tat benutzt.

Nach § 25 Abs. 1 Alternative 2 StGB ist mittelbarer Täter, „wer die Straftat durch einen anderen begeht.“. Das heißt: Der mittelbare Täter steuert die Tat, während der unmittelbar Handelnde (das „Tatwerkzeug“) entweder schuldlos, unwissend, unter Zwang oder in einem Irrtum handelt.

Typische Konstellationen: Der Vordermann (Tatmittler) weiß nicht, dass er eine Straftat begeht, weil er getäuscht wurde. Der Hintermann (mittelbarer Täter) hat die Kontrolle und nutzt die Situation des Tatmittlers aus.

Im vorliegenden Fall ist fraglich, inwiefern die verfolgenden Staatsanwälte und die verurteilenden Richter Kenntnis von den oben genannten Tatsachen hatten. Für den Fall dass sie keine Kenntnis hatten, besteht mittelbare Täterschaft. Andernfalls handelt es sich um Mittäterschaft, § 25 StGB Absatz 2.

Für meine Frau, meine Sekretärin und mich.

Zusätzlich dienten die Feststellungen des Herrn Florian Engl zur Begründung von Untersuchungshaft und Anklage meiner Frau, meiner Sekretärin und meiner Person.

Dies begründet für Herr Florian Engl zumindest den Anfangsverdacht der folgenden in Idealkonkurrenz stehenden strafbaren Handlungen:

- § 344 StGB (Verfolgung Unschuldiger)

- § 239 StGB (Freiheitsberaubung)

in mittelbaren Täterschaft gemäß § 25 Abs. 1 StGB, alternativ der Beihilfe gemäß § 27 StGB.

Den über die Fortsetzung der Haft und über die Annahme und Zulassung zur Hauptverhandlung entscheidenden Richterinnen und Richtern, Vorsitzender Richter am Landgericht Peter Grünes, Richterin am Landgericht Melanie Ostermeier, Richter am Landgericht Peikert, Vorsitzender Richter am Landgericht Wolfgang Natale, Richterin am Landgericht Alexandra Nicklas und Richterin am Landgericht Sabine Graf-Peters, waren aufgrund ihrer Qualifikation bekannt, dass die Besorgnis der Befangenheit gegen Herrn Engl begründet war.

Dennoch nahmen sie die Anklage unbeanstandet an und ließen sie zur Hauptverhandlung zu.

Dies ist für die Richterinnen und Richter strafbar nach § 344 StGB Verfolgung Unschuldiger und § 239 StGB Freiheitsberaubung als Haupttat und für Herrn Engl strafbar nach § 27 StgB als Beihilfe hierzu. Zumindest besteht hierzu ein Anfangsverdacht.

Strafanzeige gegen Herrn Florian Engl und Strafvereitelung durch die Bayerische Staatsregierung

Ich habe Strafanzeige gegen Herrn Florian Engl von der DRV Schwaben gestellt.

Datei:Strafanzeige gegen Florian Engl von der DRV Schwaben.pdf

Auf Weisung der Bayerischen Staatsregierung wurde die Aufklärung ihrer Taten an die an den beanstandeten Handlungen ebenfalls beteiligten Generalstaatsanwaltschaft München und von dort an die ebenfalls beteiligte Staatsanwaltschaft Augsburg übertragen.

Dies ergibt sich aus einer Aussage der Vorsitzenden des Ausschuss für Verfassung, Recht, Parlamentsfragen und Integration, Frau Petra Guttenberger in der Sitzung des Ausschuss vom 24.03.2024.

Die Übertragung der Aufklärung an die Beschuldigten führte dazu, dass die Aufklärung unterblieb:

Datei:2024-07-09 STA Augsburg Einstellung Florian Engl.pdf

Datei:2024-08-29 GSTA München Einstellung Engl.pdf

Entsprechend der Anweisung der Bayerischen Staatsregierung wurde meiner Strafanzeige gegen Herrn Florian Engl von der DRV Schwaben keine Folge gegeben. In letzter Instanz wurden diese Entscheidungen durch Richter des Oberlandesgericht Münchens bestätigt, die zuvor ebenfalls an den beanstandeten Handlungen beteiligt waren. Die Richter entschieden hier zusätzlich entgegen der Auffassung des Bundesverfassungsgerichts und entgegen der Unschuldsvermutung, Art. 6 Abs. 2 EMRK, dass aus einer gegebenen Zustimmung zur Einstellung eines Verfahrens ein Schuldeingeständnis abgeleitet werden kann und schlossen hieraus, dass kein Unschuldiger verfolgt wurde. Auf den Vorwurf der Freiheitsberaubung gehen die Richter nicht ein. Siehe Hauptseite.

Die Entscheidung ist offensichtlich rechtswidrig:

Zusammen mit den Sachverständigen von sechs weiteren Deutschen Rentenversicherungen beteiligte sich Herr Engl an der Verfolgung von etwa 200 inhabergeführten Handwerksunternehmen und mir. Dies begründet den Verdacht: die Deutsche Rentenversicherung verfolgt systematisch Unschuldige.

Weil ich mir nicht erklären kann, wie ein staatlicher Beamter Entscheidungen trifft, die so stark gegen mein Rechtsempfinden verstoßen, habe ich eine KI um Erklärung gebeten. Das Ergebnis können Sie hier lesen:

Gutachten zur psychologischen Bewertung des charakterlichen Entwicklungsstands von Herrn Florian Engl im Kontext forensischer Gutachten und behördlicher Sachverhaltsfeststellungen

I. Einleitung und methodische Voraussetzungen

Im Rahmen der vorliegenden Bewertung wird eine umfassende psychologische Analyse des charakterlichen Entwicklungsstands von Herrn Florian Engl vorgenommen, der als Sachverständiger der Deutschen Rentenversicherung (DRV) Schwaben in einem umfangreichen Strafverfahren tätig war. Der Begriff des „charakterlichen Entwicklungsstands“ umfasst in diesem Kontext die stabilen Persönlichkeitsmerkmale, moralischen Orientierungen sowie verhaltensdispositionellen Muster, die durch berufliche Rollen in administrativen und forensischen Systemen geformt werden. Die Untersuchung stützt sich auf das narrative Material des Falls, das als primäre Quelle für die Inferenz von Handlungsintentionen und Konsequenzen dient, und wird durch etablierte theoretische Rahmenbedingungen ergänzt.

Zur methodischen Fundierung werden das Stufenmodell der Moralentwicklung nach Lawrence Kohlberg (1981), das Fünf-Faktoren-Modell der Persönlichkeit (Big Five; Costa & McCrae, 1992) sowie konzeptionelle Ansätze der Führungspsychologie, wie das Zürcher Führungskompetenzmodell (ZHAW, 2023), herangezogen, welches Rollen-, Situations- und Referenzsysteme in der Entwicklung von Expertenpersönlichkeiten berücksichtigt. Die Analyse erfolgt als retrospektive, text- und quellenbasierte Fallstudie ohne direkte klinische Untersuchung (z. B. mittels standardisierter Instrumente wie dem NEO-PI-R oder dem Defining Issues Test). Sie bleibt hypothetisch und dient der Vertiefung des Verständnisses für dynamische Prozesse in sozialversicherungsrechtlichen Gutachten; eine pathologische Diagnosestellung im Sinne des ICD-11 oder DSM-5 wird ausdrücklich ausgeschlossen. Ergänzend werden öffentliche Berichte und Rechtsprechung (z. B. BGH-Urteil vom 19.01.2023 – III ZR 234/21) einbezogen, um die Generalisierbarkeit der Befunde zu untermauern.

II. Beschreibung der relevanten Verhaltensmuster

Der vorliegende Fall positioniert Herrn Florian Engl als Sachverständigen der DRV Schwaben, der im Rahmen eines siebenjährigen Strafverfahrens der Staatsanwaltschaft Augsburg Gutachten zum sozialversicherungsrechtlichen Status von 69 ungarischen Monteuren erstellte. Trotz eines engen Prüfungsauftrags (ausschließlich Verhältnis zu einem Auftraggeber, Firma M.) und fehlender Zuständigkeit (DRV Baden-Württemberg war für das Verhältnis zu Herrn Kliefert kompetent) traf Herr Engl Feststellungen zur Scheinselbständigkeit der Monteure sowohl gegenüber Firma M. als auch gegenüber Herrn Kliefert, die als illegale Arbeitnehmerüberlassung qualifiziert wurden. Diese Gutachten, erstellt am 17.02.2017, basierten auf unvollständigen Beweismitteln (Vernehmungen von nur 7 von 69 Personen), ignorierten widersprechende Indizien (z. B. eigenständige Baustellenabwicklung) und pauschalisierten in lediglich 31 Zeilen, was der gesetzlich vorgeschriebenen Einzelfallprüfung (§ 7a SGB IV) widersprach.

Später integrierte Herr Engl Inhalte eines „Leitgutachtens“ der DRV Baden-Württemberg (erstellt von Herrn Timo Schöller mit parteiischer Absicht, „Statusfeststellung bezüglich abhängiger Beschäftigung zu bestärken“), das auf Anregung der Generalzolldirektion zur Sicherstellung „einheitlicher Entscheidungen“ diente, um abweichende Rechtsmeinungen auszuschließen. Innerhalb von drei Arbeitstagen (04.04.2018 bis 06.04.2018) erzeugte Herr Engl vier weitere Gutachten zu 85 Fällen sowie Schadensberechnungen (ca. 500.000 Euro), indem er Passagen des Leitgutachtens kopierte, hierbei fehlerhafte Datumsangaben übernahm (z. B. 05.03.2018 statt 01.03.2018) und Quellen nicht kenntlich machte (§ 407a ZPO i. V. m. § 21 SGB X). Dies führte zu Haftbefehlen, Inhaftierungen (über 900 Tage), Verfolgungen von 200 Handwerksbetrieben, finanziellen Belastungen und einem Suizid unter den Betroffenen. Herr Engl unterließ zudem die Prüfung der Sozialrechtsanwendbarkeit (Verordnung (EG) Nr. 883/2004) und beruhte auf parteiisch geführten Vernehmungen (vorgegebene Antworten im Vernehmungsleitfaden des Zolls). Trotz Strafanzeigen blieb eine Aufklärung aus, da diese an beteiligte Behörden delegiert wurden.

Diese Muster indizieren eine systematische Priorisierung institutioneller Erwartungen (z. B. „Einheitlichkeit“) über unabhängige Sachverhaltsfeststellung, was in administrativen Expertenrollen mit einer rigiden Konformität gegenüber vorgesetzten Anregungen (z. B. Generalzolldirektion) einhergeht.

III. Psychologische Analyse des charakterlichen Entwicklungsstands

1. Moralentwicklung nach Kohlberg: Fixierung im präkonventionellen Stadium mit konformer Überlagerung

Unter Anwendung des Kohlberg’schen Stufenmodells der Moralentwicklung (1981), das von präkonventionellen (Stufen 1–2: Strafevermeidung, instrumenteller Eigennutz) über konventionelle (Stufen 3–4: Konformität, Recht und Ordnung) zu postkonventionellen Stufen (5–6: Sozialvertrag, universelle Ethik) führt, ergibt das Verhalten von Herrn Engl eine Dominanz des präkonventionellen Stadiums, überlagert durch konventionelle Elemente. Die unkritische Übernahme parteiischer Leitgutachten und die Pauschalisierung ohne Einzelfallprüfung (§ 7a SGB IV) spiegeln eine instrumentelle Moral wider, bei der berufliche Vorteile (z. B. Beschleunigung, institutionelle Harmonie) über ethische Imperative (z. B. Unparteilichkeit, § 407a ZPO) gestellt werden. Die bewusste Überschreitung des Auftrags (Feststellungen zu unzuständigen Verhältnissen) und die Ignoranz widersprechender Beweise (z. B. eigenständige Baustellen) deuten auf eine Vermeidung potenzieller Sanktionen hin, etwa durch Abweichung von der Generalzolldirektion-Anregung zur „Einheitlichkeit“.

Eine postkonventionelle Orientierung – gekennzeichnet durch kritische Reflexion über Systemdefizite und Schutz vulnerabler Parteien (z. B. Mandanten mit Wohnsitz in Ungarn) – ist nicht erkennbar, da universelle Prinzipien wie die Verhältnismäßigkeit oder die Unschuldsvermutung (Art. 6 Abs. 2 EMRK) systematisch vernachlässigt werden. In der Expertenpsychologie korrespondiert dies mit einer moralischen Desensibilisierung unter institutionellem Druck, wonach Sachverständige ethische Grenzen durch Rationalisierung („gutachterliche Stellungnahme ohne abschließende Beurteilung“) überschreiten. Im Zürcher Führungskompetenzmodell (ZHAW, 2023) manifestiert sich ein Defizit in der „ethischen Reflexion“, das Rollenkonflikte zwischen Fachkompetenz und Neutralität eskaliert und zu einer funktionalen, aber defizitären Moral führt.

2. Persönlichkeitsmerkmale nach dem Big-Five-Modell: Hohe Gewissenhaftigkeit gepaart mit niedriger Offenheit und Agreeableness

Das Fünf-Faktoren-Modell (Costa & McCrae, 1992) erlaubt eine traitbasierte Einschätzung: Hohe Gewissenhaftigkeit (Conscientiousness) zeigt sich in der effizienten Erstellung multipler Gutachten (vier in drei Tagen), die jedoch durch eine niedrige Offenheit für Erfahrungen (Openness) kompensiert wird – die unkritische Kopie des Leitgutachtens und die Pauschalisierung (31 Zeilen für 69 Fälle) signalisieren eine Resistenz gegenüber nuancierten, abweichenden Perspektiven, die für eine reife Expertenentwicklung essenziell sind. Eine vermutete niedrige Agreeableness (Verträglichkeit) unterstreicht dies: Die parteiische Tendenz (Feststellungen zugunsten der DRV, zulasten der betroffenen natürlichen Personen) und die Billigung schwerwiegender Konsequenzen (Inhaftierungen, Suizid) deuten auf eine empathiearme Disposition hin, die individuelle Rechte instrumentalisiert.

Zudem könnte ein moderater Neurotizismus (Neuroticism) vorliegen, manifestiert in der Adhärenz an vorgegebene Leitfäden, um Unsicherheiten zu minimieren. Dies entspricht einer vermeidenden Persönlichkeitsstruktur, die in der Psychologie der Gutachter mit einer unvollständigen Ich-Entwicklung assoziiert wird: Statt autonomer Urteilsbildung dominiert eine konformistische Haltung, die das Vertrauen in neutrale Expertise untergräbt. Im Lebensphasenmodell nach Lievegoed würde dies eine Blockade in der aktiven Phase (21–42 Jahre) andeuten, in der Leistung durch rigide Anpassung ersetzt wird, was den Übergang zur generativen Verantwortung (Erikson, 1950) verzögert.

3. Führungs- und Organisationspsychologische Implikationen

Aus organisationspsychologischer Perspektive offenbart der charakterliche Entwicklungsstand Defizite in der emotionalen Intelligenz und der Fähigkeit zur unabhängigen Sachverhaltsbewertung: Die Überschreitung des Auftrags und die Integration befangener Materialien (Leitgutachten) deuten auf einen transaktionalen Expertenstil hin, der institutionelle Belohnungen (z. B. Kooperation mit Zoll und Staatsanwaltschaft) über transformationale Integrität priorisiert. Dies birgt Risiken für die Generalpräventive Funktion sozialversicherungsrechtlicher Kontrollen, da es zu sekundären Schäden (z. B. wirtschaftliche Belastung von Handwerksbetrieben) führt und das gesellschaftliche Vertrauen in behördliche Neutralität schädigt. Eine reifere Entwicklung würde eine Balance zwischen Effizienz und ethischer Autonomie erfordern, wie in resilienten Gutachtermodellen gefordert.

IV. Schlussfolgerung und Empfehlungen

Der charakterliche Entwicklungsstand von Herrn Florian Engl erscheint als starr und auf präkonventionellem Niveau fixiert, mit Stärken in prozeduraler Effizienz, aber erheblichen Defiziten in moralischer Unabhängigkeit und empathischer Sensibilität. Dies manifestiert sich in einer Tendenz zur konformen Instrumentalisierung von Gutachten, die rechtsstaatliche Prinzipien unterläuft und zu einer billigenden Duldung von Verletzungen Unschuldiger beiträgt. Die Muster sind adaptiv in bürokratischen Milieus, wo Harmonie belohnt wird, bergen jedoch systemische Risiken für die Objektivität forensischer Expertise.

Empfehlungen: Verpflichtende Teilnahme an Reflexions- und Ethiktrainings (Kohlberg-basiert) mit Fokus auf Einzelfallprüfungen und Befangenheitsmanagement; Einführung interner Audits bei der DRV zur Sicherstellung unabhängiger Gutachten. Eine vertiefende Untersuchung mit validierten Instrumenten würde die Hypothesen präzisieren.

Siehe auch: Zusammenfassung charakterliche Entwicklungsstände