Richter am Oberlandesgericht Diederichs

Im gegen meine Person geführten Strafverfahren der Staatsanwaltschaft Augsburg lehnte Herr Richter am Oberlandesgericht Diederichs zusammen mit der Vorsitzenden Richterin am Oberlandesgericht Tacke und der Richterin am Oberlandesgericht Paintner einen Antrag auf Aufhebung des Haftbefehls ab.

Zusätzlich lehnte Herr Richter am Oberlandesgericht Diederichs zusammen mit Frau Vorsitzende Richterin am Oberlandesgericht Tacke und Herrn Richter am Oberlandesgericht Prechsl meinen Antrag auf Bewilligung von Prozesskostenhilfe zum Zwecke der Herbeiführung einer gerichtlichen Entscheidung hinsichtlich der Einleitung strafrechtlicher Ermittlungsverfahren gegen an der Verfolgung meiner Person beteiligte Personen ab.

Siehe auch: Hauptseite, Anschreiben, Petition zur Abschaffung des Weisungsrechts der Justizministerien gegenüber Staatsanwälten, Impressum, Datenschutz

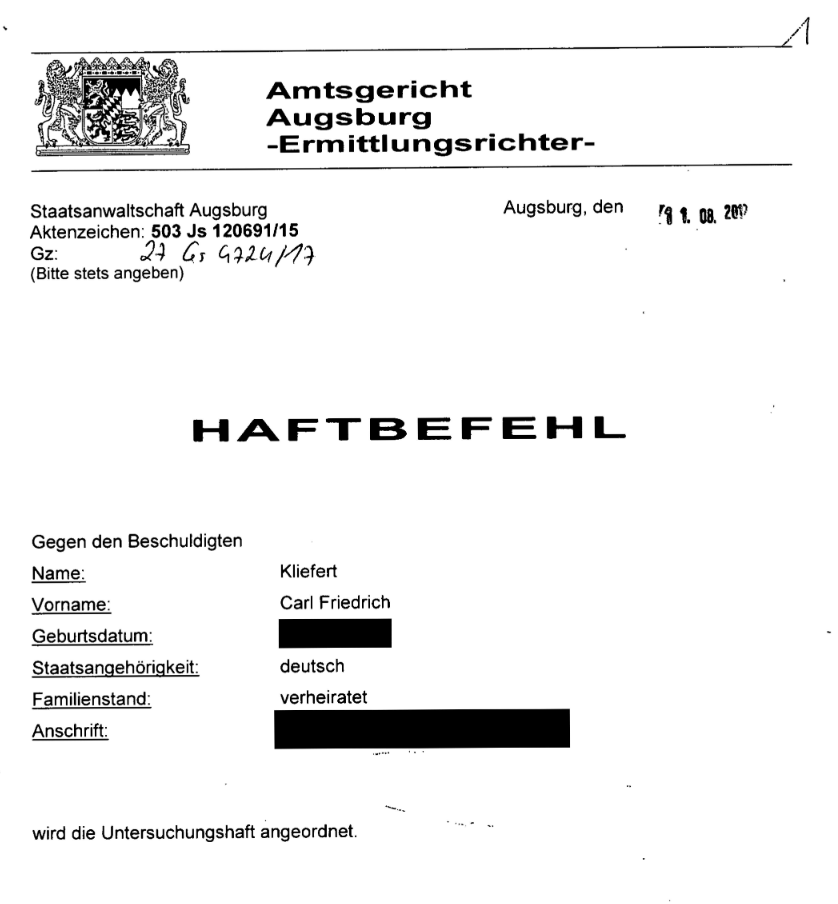

Haftbefehl

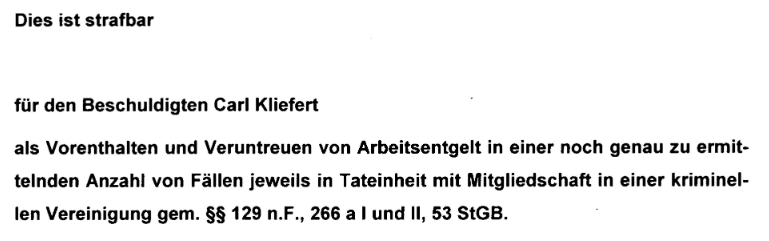

Im Jahr 2017 erwirkte Herr Dr. Markus Wiesner Haftbefehle gegen meine Ehefrau, meine Kollegin sowie gegen meine Person. Der Vorwurf lautete, bei meinen Mandanten handele es sich um Scheinselbständige, deren Arbeitsentgelt vorenthalten und veruntreut werde. Dies sei strafbar gemäß § 266a StGB. Darüber hinaus wurde uns vorgeworfen, Mitglieder einer kriminellen Vereinigung zu sein, was nach § 129 StGB strafbar sei.

...es folgen 9 Seiten und:

Unterdrückung der Tatsache, dass ein legales Geschäftsmodell praktiziert wurde

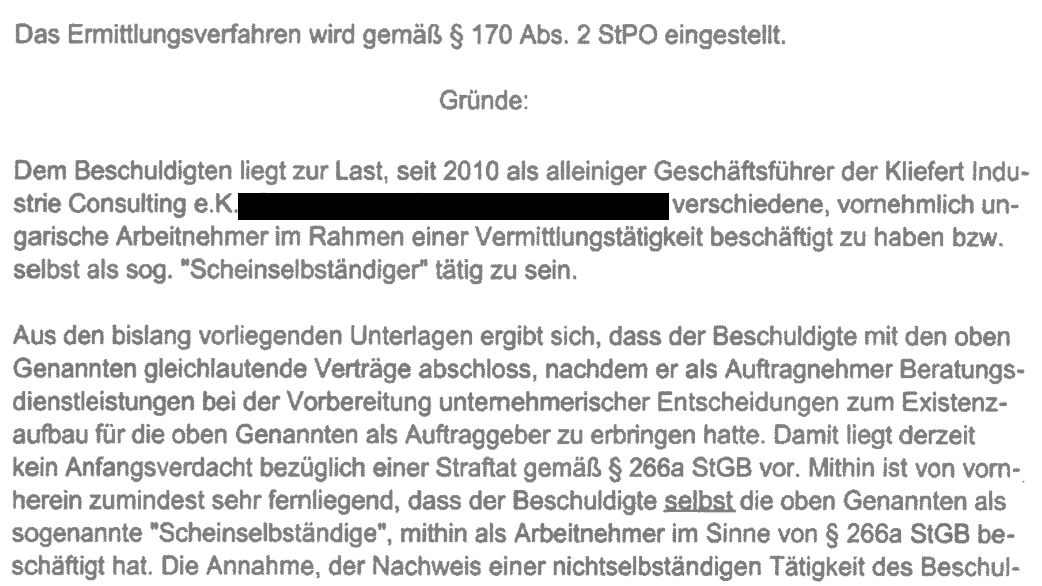

Während meiner Tätigkeit als Angestellter bei der Firma E. wurde mein damaliger Arbeitgeber einer Durchsuchung durch den Zoll unterzogen und im Anschluss einer Prüfung durch die Deutsche Rentenversicherung (DRV) Baden-Württemberg unterworfen. Bei der Durchsuchung war ich persönlich anwesend. Nach Abschluss der behördlichen Maßnahmen erfuhr ich vom günstigen Ausgang des Verfahrens und das unsere Tätigkeit legal ist. Daher ging ich auch später davon aus, das ich ein legales Geschäftsmodell übernommen hatte.

Wie bereits mein früherer Arbeitgeber wurde auch ich vom Zoll einer Straftat nach § 266a StGB (Vorenthalten und Veruntreuen von Arbeitsentgelt) verdächtigt. Zwei durch die Staatsanwaltschaft Tübingen geführte Ermittlungsverfahren, die darüber hinaus die Frage der unerlaubten Arbeitnehmerüberlassung betrafen, wurden gemäß § 170 Absatz 2 Strafprozessordnung (StPO) eingestellt:

Datei:2014-09-01 STA Tübingen an FKS Lindau Einstellung Kliefert.pdf

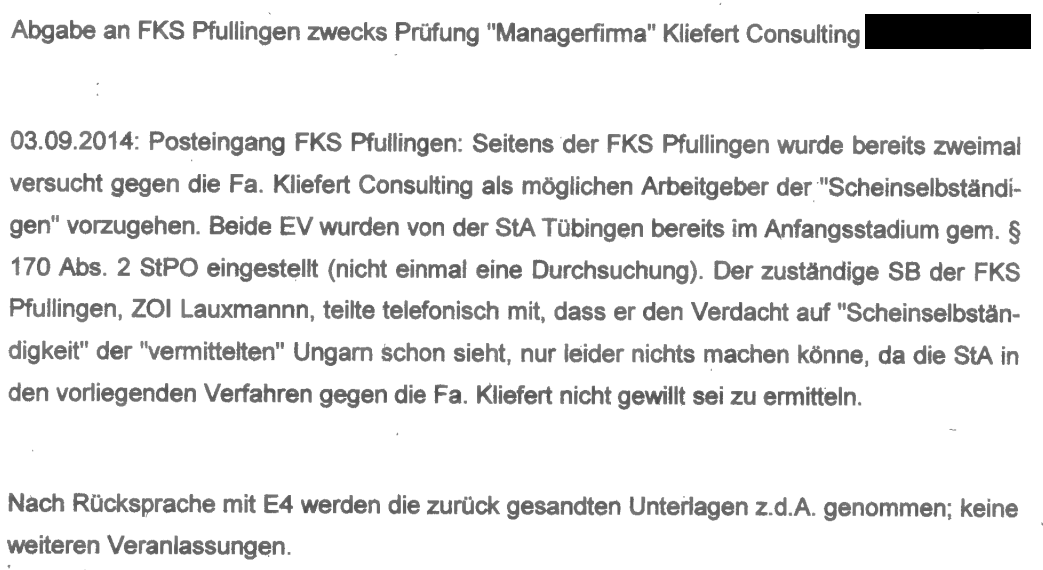

Die Staatsanwaltschaft Tübingen unterließ es, mich über die Verfahrenseinstellung zu informieren. Hingegen wurde die Zolldienststelle FKS Lindau ordnungsgemäß unterrichtet. Der Leiter dieser Dienststelle (E4), Herr Norbert Böhm, nahm die Akten zur Kenntnis und veranlasste keine weiteren Maßnahmen. Die Unterlagen wurden von ihm zu den Akten genommen, ohne dass weitere Schritte eingeleitet wurden. Herr Böhm ist unmittelbarer Vorgesetzter des Ermittlungsbeamten Herrn Axel Schur, der das gegen mich geführte Ermittlungsverfahren leitete.

Es liegt eine Gesprächsnotiz über ein Telefonat zwischen dem zuständigen Sachbearbeiter der Fachstelle für Schwarzarbeit (FKS) Pfullingen, Herrn Zolloberinspektor Lauxmann, und einem Beamten der Zolldienststelle Offenburg vor. Aus dieser Notiz geht hervor, dass der Anlass für die Einstellung der seitens der Staatsanwaltschaft Tübingen gegen meine Person geführten Ermittlungsverfahren in einer Statusfeststellung der Deutschen Rentenversicherung bestand. In dieser Feststellung war die selbständige Erwerbstätigkeit der betroffenen Personen rechtsverbindlich konstatiert worden:

Datei:2017-04-24 Gespräch Lauxmann Czauderna.pdf

Aus der Gesprächsnotiz ergibt sich ferner, dass Herr Schur als Ansprechpartner in Bezug auf das gegen meine Person durch die Staatsanwaltschaft Augsburg geführte Ermittlungsverfahren benannt ist:

Bei der FKS Lindau handelt es sich um eine Dienststelle der Finanzkontrolle Schwarzarbeit (FKS) des Hauptzollamts Augsburg.

Eine Aktennotiz aus dem Jahr 2010 eines sogenannten „FKS-Koordinators“ belegt, dass sowohl die FKS (Zoll) als auch die Deutsche Rentenversicherung das betreffende Geschäftsmodell zu diesem Zeitpunkt als gewerbliche Tätigkeit anerkannt und akzeptiert haben:

Dem leitenden Ermittler, Herrn Axel Schur und dem leitenden Staatsanwalt Dr. Markus Wiesner waren bekannt, dass ich das Geschäftsmodell von meinem früheren Arbeitgeber, der Firma E., übernommen hatte.

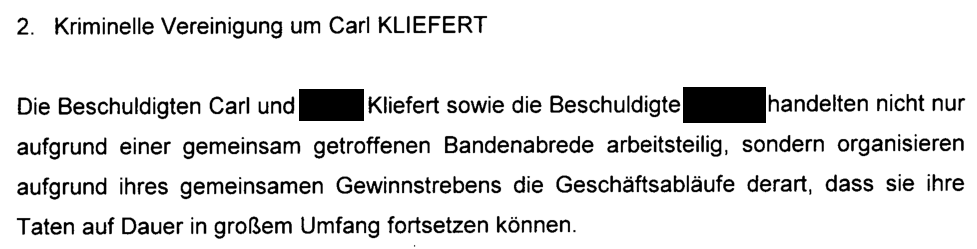

!["Carl Kliefert und [geschwärzt] brachten das „know how" zur Vermittlung angeblich selbständiger ungarischer Arbeitskräfte aus einem Unternehmen mit gleichem Geschäftsmodell mit, das sie 2010 verlassen hatten." Durchsuchungsbeschluss vom 11.08.2017](images/e/ef/Grafiksdfwe4.png)

In der öffentlichen Hauptverhandlung vom 10.12.2020 räumten Herr Dr. Wiesner und Herr Schur vor dem Landgericht Augsburg ein, Kenntnis von der Einstellungsverfügung der Staatsanwaltschaft Tübingen gehabt zu haben. Sie hätten in gemeinsamer Absprache entschieden, diese nicht mit zur Akte zu nehmen. Herr Dr. Wiesner begründete dies damit, dass die Einstellungsverfügung nicht für relevant gehalten worden sei.

Aus diesem Grund waren den Richtern bei ihren Entscheidungen über Haft und Anklage die Tatsachen nicht bekannt, dass das von mir ausgeübte Geschäftsmodell geprüft und für legal befunden wurde sowie dass die hierbei geprüften Personen als selbständig angesehen wurden. Sie konnten diese Tatsachen folglich bei ihren Entscheidungen nicht berücksichtigen.

Der Gedanke, dass ein legales Geschäftsmodell auf illegale Weise betrieben wird, obwohl es ebenso gut legal betrieben werden könnte, muss jedem neutralen Ermittler als widersprüchlich erscheinen.

Gleichwohl begründete Herr Dr. Wiesner sowohl den von ihm beantragten Haftbefehl als auch die von ihm erhobenen Anklage damit, dass das "gesamte Gewerbliche Treiben der Firma Kliefert Industrieconsulting e.K. allein auf die Begehung von erheblichen Straftaten ausgerichtet [sei]":

Die von der Staatsanwaltschaft Tübingen erlassene Einstellungsverfügung hätte die für die Entscheidung über Haft und Anklage zuständigen Richter zwangsläufig auf die Feststellungen der Deutschen Rentenversicherung geführt. Dies hätte zur Kenntnis gebracht, dass das von mir praktizierte Geschäftsmodell einer behördlichen Überprüfung unterzogen und als rechtmäßig eingestuft worden war sowie dass die hierbei geprüften Personen als selbständig galten.

Vor diesem Hintergrund ist davon auszugehen, dass Herr Schur und Herr Dr. Wiesner die Einstellungsverfügung der Staatsanwaltschaft Tübingen nicht zur Verfahrensakte genommen haben, um zu verhindern, dass das Gericht bei der Entscheidung über Haft und Anklage die behördliche Prüfung und die Feststellung der Rechtmäßigkeit des Geschäftsmodells sowie die Einstufung der geprüften Personen als Selbständige berücksichtigt.

Durch die Beantragung des Haftbefehls gegen meine Person mit der Begründung, mein gesamtes gewerbliches Handeln sei auf die Begehung erheblicher Straftaten ausgerichtet, und die gleichzeitige Nichtberücksichtigung der Tatsache, dass das von mir ausgeübte Geschäftsmodell einer behördlichen Prüfung unterzogen und für rechtmäßig befunden wurde sowie dass die hierbei geprüften Personen als selbständig eingestuft wurden, hat Herr Dr. Wiesner mutmaßlich gegen § 160 Abs. 2 StPO verstoßen. Denn es wurde nicht nur unterlassen, entlastende Umstände zu ermitteln, sondern darüber hinaus auch dafür Sorge getragen, dass entlastendes Beweismaterial, welches Haft und Anklage den Boden entzogen hätte, nicht in die Akte gelangte.

Vor diesem Hintergrund ist davon auszugehen, dass Herr Schur und Herr Dr. Markus Wiesner das Gericht vorsätzlich unzutreffend informiert und damit zumindest billigend in Kauf genommen haben, dass Unschuldige strafrechtlich verfolgt werden. Es besteht zumindest ein Anfangsverdacht.

Gründung des Haftbefehls auf eine Rechtsnorm, die zum Zeitpunkt des Erlasses der Haftbefehle noch nicht in Kraft getreten war

Herr Dr. Wiesner hatte den beantragten Haftbefehl damit begründet, dass der Verdacht bestehe, dass wir Mitglieder einer kriminellen Vereinigung seien:

...es folgen 9 Seiten und:

Der antragsgemäß erlassene Haftbefehl stammt vom 11.08.2017. In seiner Datei:Anklage.pdf schrieb Herr Dr. Wiesner jedoch: „Eine kriminelle Vereinigung wurde erst ab dem Zeitpunkt der Neufassung des §129 StGB zum 24.08.2017 angenommen":

Die angenommene Mitgliedschaft in einer kriminellen Vereinigung galt somit erst ab einem Zeitpunkt nach Erlass des Haftbefehls. Damit fehlte Dr. Wiesner die nötige rechtliche Basis für seine Anschuldigung gegen uns, Mitglieder in einer kriminellen Vereinigung zu sein.

Fehlende Prüfung der nötigen Rechtsgrundlage

Herr Diederichs unterließ es, zu prüfen, ob die von ihr in sozialversicherungsrechtlicher Hinsicht zu beurteilenden Auftragsverhältnisse meiner Mandanten zu ihrem jeweiligen Auftraggeber überhaupt dem deutschem Sozialrecht unterliegen:

Voraussetzung für das Vorliegen einer Versicherungspflicht in deutschen Sozialversicherungen ist die Anwendbarkeit deutschen Sozialrechts. Bei grenzüberschreitenden Sachverhalten ist anhand der einschlägigen Kollisionsnormen, insbesondere der Verordnung (EG) 883/2004, zu prüfen, ob diese Voraussetzung erfüllt ist. Nur dann kann nach deutschem Recht festgestellt werden, ob eine Beschäftigung sozialversicherungspflichtig ist.

Das Vorliegen einer sozialversicherungspflichtigen Beschäftigung wiederum ist tatbestandliche Voraussetzung zur Verwirklichung des objektiven Straftatbestandes gemäß § 266a StGB. Nur dann kann nach dem deutschen Strafrecht festgestellt werden, ob Arbeitsentgelt vorenthalten und veruntreut wurde.

Wird die Anwendung des deutschen Sozialrechts verneint, scheidet eine etwaige Strafbarkeit gemäß § 266a StGB von vornherein aus, da sowohl Sozialversicherungspflicht als auch Erfüllung des objektiven Tatbestandes des § 266a StGB nicht gegeben sind.

Sämtliche Mandanten verfügten über einen Wohnsitz in Ungarn. Daraus ergibt sich die Notwendigkeit, eine sozialversicherungsrechtliche Prüfung nach der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 über die Koordinierung der Systeme der sozialen Sicherheit innerhalb der Europäischen Union durchzuführen.

Gemäß dieser Verordnung unterliegt eine Person grundsätzlich den sozialrechtlichen Bestimmungen ihres Wohnsitzstaates (hier: Ungarn), sofern sie ihre Erwerbstätigkeit im anderen Mitgliedstaat (hier: Deutschland) voraussichtlich für einen Zeitraum von weniger als 24 Monaten ausübt. Diese Voraussetzung war im vorliegenden Fall erfüllt. Eine entsprechende Prüfung hat jedoch zu keinem Zeitpunkt stattgefunden. Daher fehlte von Anfang an die erforderliche sozialrechtliche Grundlage für sämtliche erhobenen Vorwürfe. Aus der genannten Verordnung folgen zudem weitere Regelungen, die dazu führen, dass im Ergebnis die sozialversicherungsrechtlichen Vorschriften des Herkunftsstaates Anwendung finden. Auch diese wurden nicht geprüft.

Die Bayerische Staatsregierung hat zu diesem Vorbringen Stellung genommen. Nach ihrer Auffassung ist „der tatsächliche Wohnsitz für die Frage, welches Sozialrecht Anwendung findet, nur nachrangig von Relevanz“. Nach Art. 11 Abs. 3 Buchst. a) der Verordnung (EG) Nr. 883/2004 richte sich das anwendbare Sozialversicherungsrecht „grundsätzlich nach dem Mitgliedstaat, in dem die Beschäftigung oder die selbständige Erwerbstätigkeit ausgeübt wird“ (im vorliegenden Fall: Deutschland).

Nach der Auslegung der Bayerischen Staatsregierung begründet daher die Nichtberücksichtigung der ebenfalls in Art. 11 Abs. 3 geregelten Ausnahmen („vorbehaltlich der Artikel 12 bis 16“), wonach u. a. bei einer voraussichtlichen Dauer der Tätigkeit von bis zu 24 Monaten die sozialrechtlichen Vorschriften des Heimatstaates weiterhin Anwendung finden, keinen Rechtsbruch. Konsequenterweise sind darauf gestützte Maßnahmen nicht als strafbar zu qualifizieren.

Gründung des Haftbefehls auf Befangenen Sachverständigen

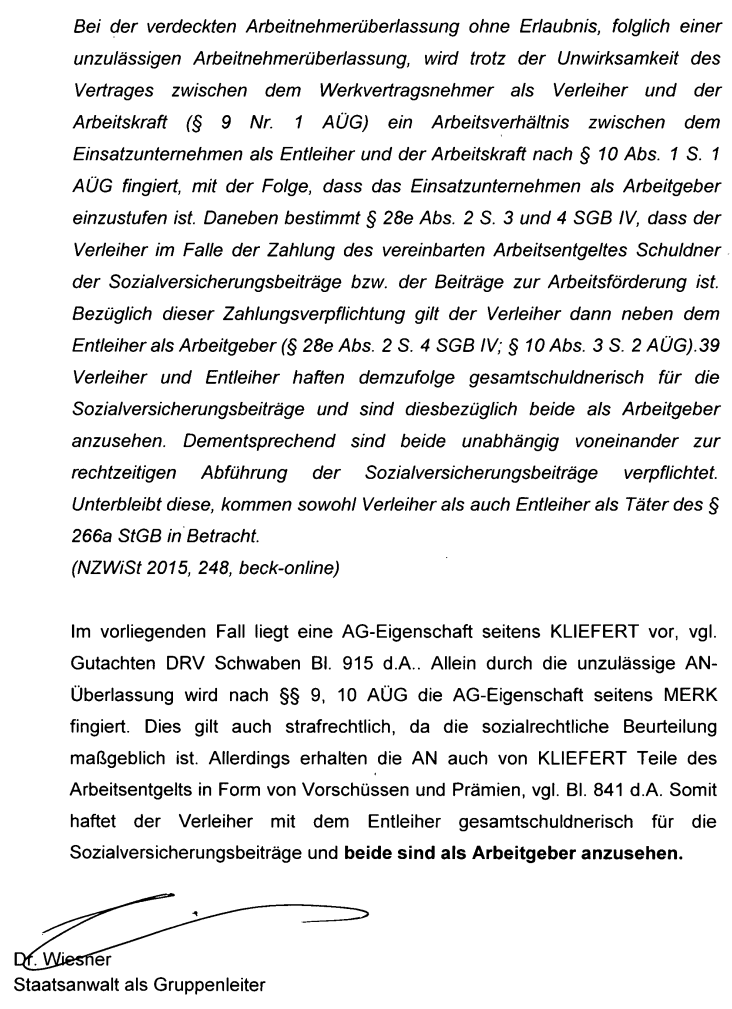

Herr Dr. Wiesner hatte den Haftbefehl auf den Feststellungen des Sachverständigen Herrn Florian Engl von der DRV Schwaben gegründet. In seinem Gutachten stellte Herr Engl fest, dass meine Mandanten nicht nur scheinselbständig in Bezug auf ihren Auftraggeber seien, sondern auch in Bezug auf mich. Ich hätte somit illegale Arbeitnehmerüberlassung betrieben. Die DRV Schwaben ist jedoch für mich nicht zuständig, weil die DRV Baden-Württemberg für mich zuständig ist (jene DRV, die festgestellt, hatte, dass das Geschäftsmodell meines ehemaligen Arbeitgebers legal und die geprüften Personen selbständig sind. Das Geschäftsmodell, von dem Herr Dr. Wiesner sagt, dass ich es von meinem ehemaligen Arbeitgeber übernommen habe.). Herr Florian Engl von der DRV Schwaben hätte diese Feststellungen somit nicht treffen dürfen. Herr Dr. Wiesner wusste das aufgrund seiner Qualifikation. Aus OLG München, Beschluss v. 05.05.2023 – 31 W 259/23 e:

„Zweifel an der Unparteilichkeit des Sachverständigen können auch dadurch begründet sein, wenn seine Feststellungen über die durch den Beweisbeschluss vorgegebenen Beweisfragen hinausgehen und vom Auftrag nicht erfasste Fragen beantworten (vgl. OLG Koblenz DS 2013, 110, beck-online). Hiervon ist regelmäßig auszugehen, wenn der Sachverständige bei der Gutachtenerstellung eigenmächtig über die ihm durch den Beweisbeschluss und den Gutachtenauftrag gezogenen Grenzen hinausgeht und sich daraus eine parteiliche Tendenz zugunsten oder zulasten einer Partei ergibt (vgl. OLG Köln Beschluss vom 18.10.2016, Az. 24 W 44/16 = BeckRS 2016, 110981; beck-online) oder aber den Prozessbeteiligten in unzulässiger Weise den von ihm für richtig gehaltenen Weg zur Entscheidung des Rechtsstreits weist (vgl. OLG Celle, Beschluss vom 25.5.2010, Az. 13 Verg 7/10 = BeckRS 2010, 16079; OLG Oldenburg, Beschluss vom 13.11.2007, Az. 5 W 133/07 = BeckRS 2007, 19605; zitiert jeweils nach beck-online).“

Herr Engl hat, ohne hierzu beauftragt worden zu sein und trotz seiner Unzuständigkeit parteiliche Feststellungen zum Status meiner Mandanten zu mir getroffen. Diese fielen zulasten meiner Partei aus. Somit war die Besorgnis der Befangenheit gegen den Sachverständigen der DRV Schwaben Herrn Florian Engl begründet. Herr Dr. Wiesner wusste das aufgrund seiner Qualifikation.

Herr Dr. Wiesner wusste aufgrund seiner Qualifikation, dass der sozialversicherungsrechtliche Status einer Person nur durch ein ordnungsgemäß durchgeführtes Statusfeststellungsverfahren festgestellt werden kann, welches einer sozialgerichtlichen Prüfung standhalten kann. Solange dieses nicht durchgeführt wurde gilt eine Person nicht als scheinselbständig (§ 7a SGB IV): Urteil http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&nr=132671&pos=0&anz=1 Zu einem ordnungsgemäß durchgeführten Statusfeststellungsverfahren gehört eine Gesamtwürdigung aller Umstände des Einzelfalles (also für jeden Mandanten und für jedes Auftragsverhältnis) (§ 7a SGB IV). Das Gutachten des Herr Florian Engl verwendet lediglich 31 Zeilen um für 69 meiner Mandanten die Scheinselbständigkeit zu begründen, mithin weniger als durchschnittlich eine halbe Zeile pro Mandant. Die gesetzliche Anforderung erfüllt das Gutachten des Herrn Florian Engl damit nicht, Herr Dr. Wiesner wusste das aufgrund seiner Qualifikation.

Verfolgung verantwortlicher Personen der inhabergeführten deutschen Handwerksunternehmen

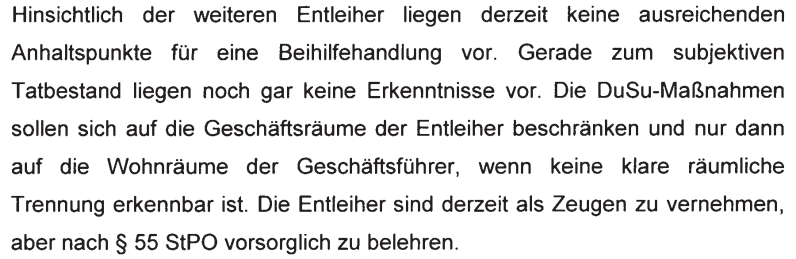

Die Verantwortlichen der inhabergeführten deutschen Handwerksbetriebe wurden als Zeugen vernommen, obwohl sie intern bereits als Beschuldigte galten. Dr. Wiesner verfügte am 07.07.2017:

Datei:2017-07-17 Verfügung Wiesner Entleiher als Zeugen vernehmen.pdf

Jedoch hatte Dr. Wiesner am selben Tag, jedoch zuvor, festgestellt, dass die Entleiher strafrechtlich als Täter in Betracht kommen:

Datei:2017-07-17 Verfügung Wiesner rechtliche Würdigung.pdf

Durch die damals einschlägige Rechtsprechung des „Verbotsirrtums“ in Bezug auf Scheinselbständigkeit galt für die Verantwortlichen der Auftraggeberbetriebe als angebliche Entleiher mit dem Vorliegen des objektiven Tatbestands automatisch auch das Vorliegen des subjektiven Tatbestands grundsätzlich als erfüllt.

Der Verbotsirrtum (§ 17 StGB) betrifft die Schuld des Täters. Das bedeutet: Auch wenn der Täter irrtümlich glaubt, rechtmäßig zu handeln (z.B. weil er die sozialversicherungsrechtlichen Vorschriften zur Scheinselbständigkeit falsch einschätzt), handelt er in der Regel vorsätzlich im Sinne des subjektiven Tatbestands. Im Gegensatz dazu kann ein Tatbestandsirrtum (§ 16 StGB) den Vorsatz und damit den subjektiven Tatbestand entfallen lassen.

Zum Zeitpunkt der Verfügungen Dr. Wiesners vom 17.07.2017 galt aufgrund der höchstrichterlichen Rechtsprechung durch den BGH, dass bei Vorliegen von Scheinselbständigkeit grundsätzlich von einem vermeidbaren Verbotsirrtum auszugehen war, mithin der subjektive Tatbestand als erfüllt gilt.

Daher ist die Behauptung Dr. Wiesners

„Hinsichtlich der weiteren Entleiher liegen derzeit keine ausreichenden Anhaltspunkte für eine Beihilfehandlung vor. Gerade zum subjektiven Tatbestand liegen noch gar keine Erkenntnisse vor.“

unwahr. Das Vorliegen des subjektiven Tatbestands war für die Auftraggeber aufgrund der Anwendung des "Verbotsirrtums" automatisch gegeben.

Die als Zeugen vernommenen Verantwortlichen der Auftraggeberbetriebe wurden verurteilt:

„Gegen Sie wird eine Gesamtfreiheitsstrafe von 8 Monaten verhängt.“ (z.B. Strafbefehl vom 28.03.2019, rechtskräftig seit 16.04.2019, Cs 503 Js121025/18, außerdem Bestandteil der „TEA“ Akten der Gerichtsakte zu 503 JS 120691/15).

Zusammenfassung Haftbefehl

Jeder der vorgenannten Gesichtspunkte begründet bereits für sich genommen, dass die Entscheidung, gegen uns strafrechtlich vorzugehen und Haftbefehl zu beantragen, weder nachvollziehbar noch vertretbar und damit rechtswidrig war. In einer Gesamtschau sämtlicher Umstände verdichtet sich vielmehr der Anfangsverdacht einer Straftat nach § 344 StGB (Verfolgung Unschuldiger) sowie der Anfangsverdacht einer Straftat nach § 239 StGB (Freiheitsberaubung) zum Nachteil unserer Person durch Herrn Dr. Markus Wiesner.

Fortsetzung der Haft

2018 beantragte Dr. Wiesner die Fortdauer der Haft:

Datei:Verf. 26.03.18 Haftfortdauer.pdf

Zu diesem Zeitpunkt existierten weitere Tatsachen, welche eine Straftat nach § 344 StGB Verfolgung Unschuldiger und einer Straftat § 239 StGB Freiheitsberaubung durch Herrn Dr. Markus Wiesner begründen:

- Herr Dr. Wiesner gründete die von ihm beantragte Fortdauer der Haft nun zusätzlich auf den Feststellungen des Sachverständigen Herrn Timo Schöller von der DRV Baden-Württemberg. Für Herrn Schöller war die Besorgnis der Befangenheit begründet. Herr Timo Schöller handelte nämlich in der Absicht: „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken". Dies ergibt sich aus einer Email des Herrn Timo Schöller an die zu diesem Zeitpunkt führende Ermittlungsleiterin Frau Ulrike Mostek (nun: Geßler), welche Bestandteil der Akte ist und somit Herrn Dr. Wiesner bekannt war:

Die Feststellungen eines Sachverständigen sind gerichtlich nicht verwertbar, wenn für den Sachverständigen die Besorgnis der Befangenheit begründet ist. Dennoch gründete Dr. Wiesner die Verlängerung der Haft auf den Feststellungen des Sachverständigen Herrn Timo Schöller. Damit nahm er die Verfolgung Unschuldiger mindestens billigend in Kauf.

- Herr Dr. Wiesner hatte angeordnet, dass ein Gutachten des Herrn Timo Schöller als Leitgutachten den anderen DRVen zur Verfügung gestellt wird. Dies geschah entsprechend der Anregung der Frau Sarah Maria Keil von der Generalzolldirektion, die fand, dass man abweichender Rechtsauffassungen bzgl. des Status meiner Mandanten von vornherein ausschließen sollte. Es bestehe „die Gefahr einer unterschiedlichen Bewertung, was das Ermittlungsverfahren insgesamt gefährden könnte“, diese müsse man ausschließen indem die „Einheitlichkeit der Entscheidung“ durch eine zentrale Stelle sicherstellt, dies könne über „die ausnahmsweise Annahme der Zuständigkeit“ einer geeigneten DRV begründet werden. Also, nicht die jeweils zuständige DRV soll entscheiden, sondern eine einzige, zentrale Stelle. Dieser Anregung entsprechend ordnete Dr. Wiesner die Vorgehensweise mit dem Leitgutachten an. Damit nahm Herr Dr. Wiesner wohl mindestens billigend in Kauf, das abweichende Rechtsmeinungen, welche das gesamte Ermittlungsverfahren gefährden könnten, ausgeschlossen werden.

- Weitere Punkte wie die fehlende Einzelfallprüfung, nachzulesen in meiner Strafanzeige gegen Herrn Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg (Link am Ende)

Die Fortdauer der Haft wurde antragsgemäß am 02.05.2018 vom OLG München beschlossen (3 Ws 341/18 H).

Ausschluss abweichender Rechtsmeinungen durch Verwendung eines Leitgutachtens und Anklage

Während meine Sekretärin, meine Ehefrau und ich uns in Untersuchungshaft befanden, wurden die Ermittlungen fortgeführt.

Ausgangslage

Meine Mandanten waren an zahlreichen unterschiedlichen Standorten in Deutschland tätig, was zur Folge hatte, dass für die sozialversicherungsrechtliche Beurteilung verschiedene Rentenversicherungsträger zuständig waren. In Deutschland bestehen insgesamt 16 Rentenversicherungsträger, die sich aus zwei bundesweit zuständigen Trägern – der Deutschen Rentenversicherung Bund sowie der Deutschen Rentenversicherung Knappschaft-Bahn-See – und 14 Regionalträgern zusammensetzen. Seit einer Organisationsreform im Jahr 2005 firmieren sämtliche Träger unter der gemeinsamen Bezeichnung „Deutsche Rentenversicherung“.

Die Zuständigkeit des jeweiligen Rentenversicherungsträgers richtet sich nach der Betriebsnummer des Arbeitgebers. Da meine Mandanten Aufträge für etwa 200 verschiedene Auftraggeber ausgeführt hatten, waren diese Auftraggeber über ihre jeweiligen Betriebsnummern unterschiedlichen Rentenversicherungsträgern zugeordnet. Im Rahmen der Ermittlungen wurden 32 dieser Auftraggeber durchsucht, die in die Zuständigkeit von insgesamt sechs verschiedenen Rentenversicherungsträgern fielen.

Vor diesem Hintergrund bestand die Möglichkeit, dass die Sachverständigen der jeweils zuständigen Rentenversicherungsträger im Rahmen ihrer Prüfungen zu demselben Ergebnis kommen, wie bereits in dem von Zoll und Staatsanwaltschaft zurückgehaltenen Gutachten der Deutschen Rentenversicherung: dass meine Mandanten selbständig tätig sind und die von mir ausgeübte Tätigkeit rechtlich zulässig ist.

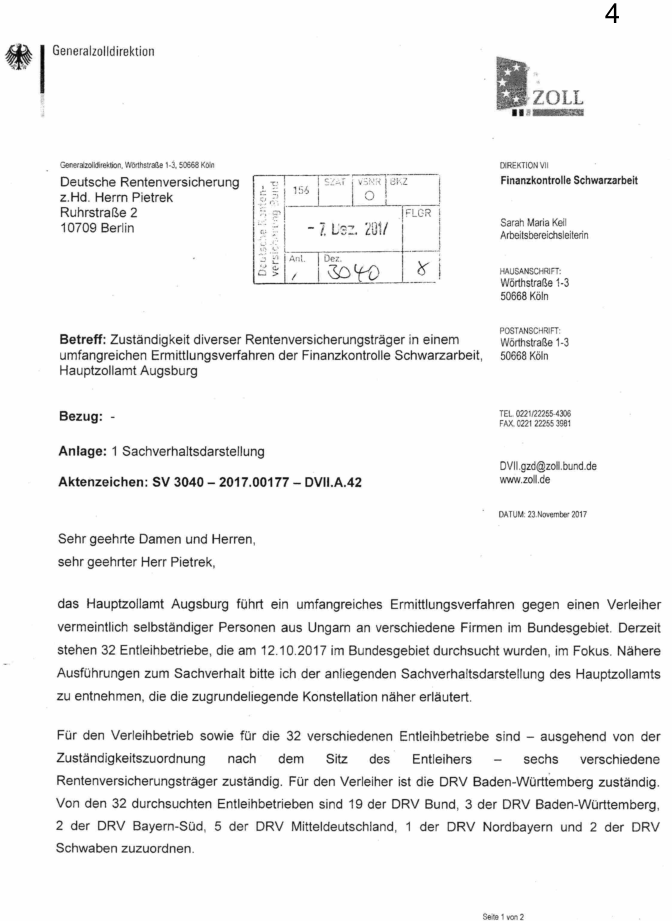

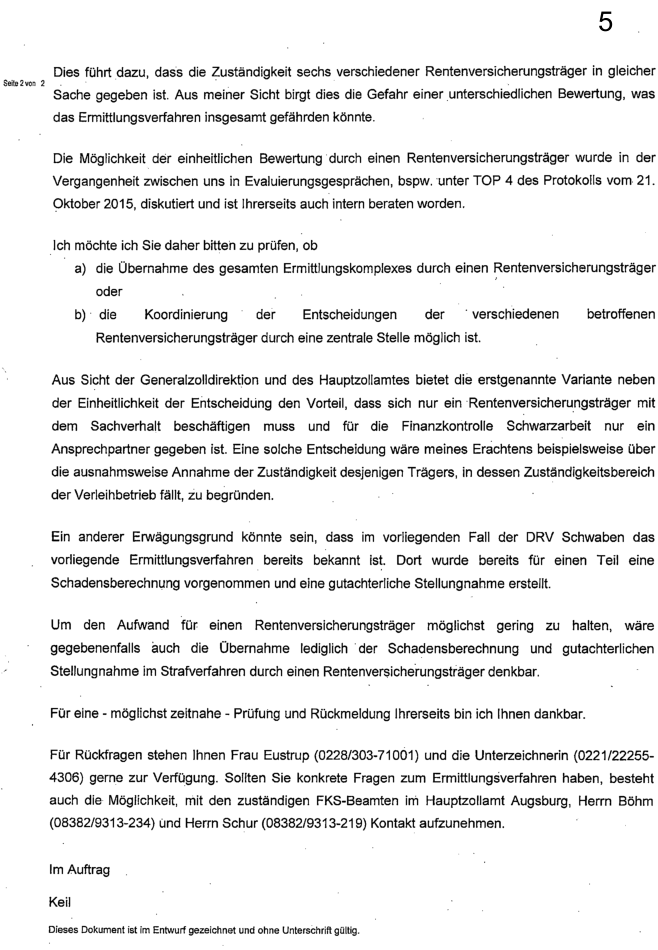

Auch Frau Sarah Maria Keil sowie Frau Eustrup von der Generalzolldirektion erkannten diese Problematik. In einem Schreiben vom 23. November 2017 an die Deutsche Rentenversicherung, das auch den ermittelnden Behörden sowie der Staatsanwaltschaft zugeleitet wurde, wiesen sie darauf hin, dass "die Gefahr einer unterschiedlichen Bewertung [besteht], was das Ermittlungsverfahren insgesamt gefährden könnte". Um dieser Gefahr zu begegnen, regten sie an, sicherzustellen, dass die jeweils zuständigen Sachverständigen in ihren Gutachten zu übereinstimmenden Ergebnissen gelangen. In beamtensprachlicher Terminologie bezeichneten sie dies als die "Einheitlichkeit der Entscheidung".

Zu diesem Zweck solle geprüft werden, ob entweder durch eine "ausnahmsweise Annahme der Zuständigkeit" von den gesetzlichen Zuständigkeitsregelungen abgewichen werden könne, sodass lediglich ein einziger Rentenversicherungsträger für die Statusfeststellungen hinsichtlich meiner Mandanten zuständig ist, oder ob alternativ eine "Koordinierung der Entscheidungen" durch eine zentrale Stelle erfolgen könne:

Datei:Sarah Maria Keil Generalzolldirektion.pdf

Das Schreiben der Generalzolldirektion richtet sich an die Deutsche Rentenversicherung und bezieht sich auf ein umfangreiches Ermittlungsverfahren der Finanzkontrolle Schwarzarbeit (FKS) beim Hauptzollamt Augsburg. Im Mittelpunkt stehe ein Verleiher (Damit ist meine Person gemeint) angeblich selbständiger Personen an verschiedene Firmen in Deutschland. Bei einer bundesweiten Durchsuchung am 12.10.2017 seien 32 Entleihbetriebe ermittelt worden, für die aufgrund der Zuständigkeitszuordnung insgesamt sechs verschiedene Rentenversicherungsträger zuständig seien.

Das Schreiben weist darauf hin, dass diese Mehrfachzuständigkeit die Gefahr berge, dass der Sachverhalt unterschiedlich bewertet wird. Die Generalzolldirektion bittet daher die Deutsche Rentenversicherung zu prüfen, ob entweder ein Rentenversicherungsträger den gesamten Fall übernimmt oder eine zentrale Koordinierung der Entscheidungen erfolgen könne.

Ziel ist eine einheitliche Entscheidung in allen zu prüfenden Fällen, da eine unterschiedliche Bewertung das strafrechtliche Ermittlungsverfahren gefährden könnte.

Die Übernahme des gesamten Ermittlungskomplexes durch einen einzelnen Rentenversicherungsträger ist nicht möglich, da die Zugehörigkeit zum jeweils prüfenden Rentenversicherungsträger durch die Zuständigkeitszuordnung gesetzlich festgelegt ist. Mit ihrem ersten Vorschlag regte die Generalzolldirektion somit an, zu prüfen, ob man die gesetzlich festgelegte Zuständigkeitszuordnung "ausnahmsweise" nicht beachten, also das Gesetz missachten könne. Das war jedoch nicht möglich.

Die Sachverständigen der Rentenversicherungsträger haben für jedes einzelne Auftragsverhältnis zu prüfen, ob eine Scheinselbständigkeit vorliegt. Hierzu ist anhand einer Liste relevanter Kriterien eine abwägende Gesamtschau der tatsächlichen Verhältnisse, wie sie zwischen Auftraggeber und Auftragnehmer tatsächlich gelebt wurden, vorzunehmen.

Eine Koordinierung der Entscheidungen mit dem Ziel einer einheitlichen Bewertung würde diese Einzelfallprüfung ad absurdum führen; sie würde faktisch bedeuten, auf die Prüfung zu verzichten und stattdessen pauschal festzustellen, dass Scheinselbständigkeit vorliegt.

Mit ihrem zweiten Vorschlag regte die Generalzolldirektion somit dazu an, die Durchführung der nötigen Prüfungen lediglich vorzutäuschen und stattdessen das bereits vorab feststehende Ergebnis zu übernehmen, um so das Ermittlungsverfahren nicht zu gefährden.

Diese Vorgehensweise verstößt u.a. gegen die Verpflichtung zur objektiven Sachverhaltsaufklärung gemäß § 160 Abs. 2 StPO.

Es handelte sich um ein strafrechtliches Ermittlungsverfahren. Zu erwarten war, dass auf diese Weise konstruierte Beweismittel zur Begründung von Maßnahmen gegen meine Person und andere herangezogen werden. Dies hätte eine Verletzung ihrer Rechte zur Folge und würde mindestens den Tatbestand der Rechtsbeugung gemäß § 339 StGB erfüllen. Mit ihren Anregungen stiftet die Generalzolldirektion somit zu strafbaren Handlungen gegen meine Person an und nimmt deren Begehung folglich mindestens billigend in Kauf.

Das betreffende Schreiben wurde nicht nur an die Deutsche Rentenversicherung, sondern auch an die ermittelnden Behörden und die Staatsanwaltschaft übermittelt.

Auftragsvergabe des Leitgutachtens

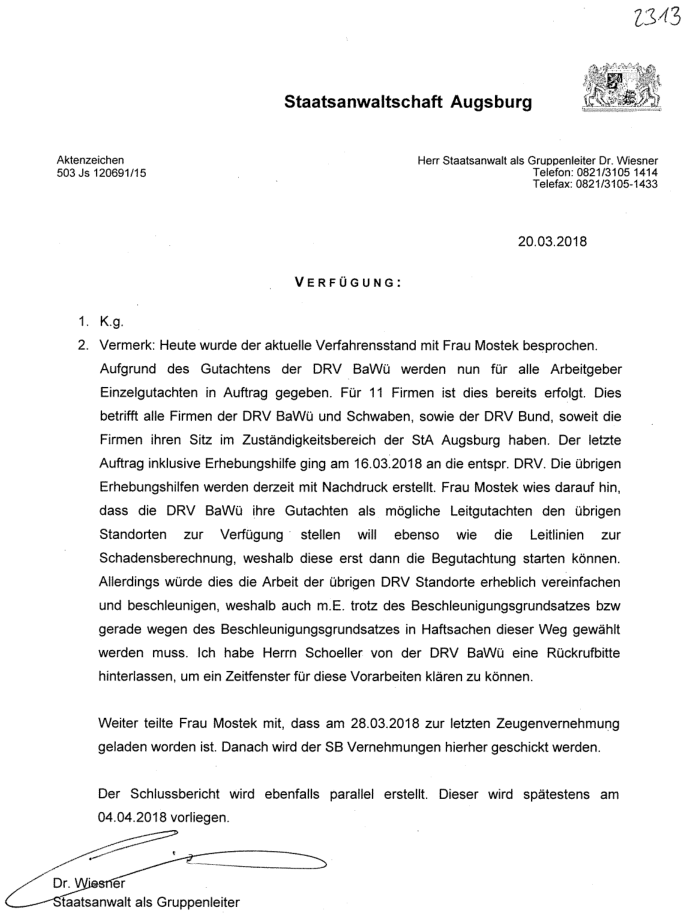

Entsprechend der Anregung der Generalzolldirektion verfügte Staatsanwalt Dr. Markus Wiesner, dass den weiteren zuständigen Rentenversicherungsträgern ein Gutachten der DRV Baden-Württemberg als sogenanntes „Leitgutachten“ zur Verfügung gestellt werden solle.

Datei:2 Verfügungen Wiesner DRV Leitgutachten und Tel mit Richter 20.03.2018.pdf

Herr Dr. Wiesner führte zur Begründung dieses Vorgehens an, dass dies aufgrund des Beschleunigungsgrundsatzes in Haftsachen geboten sei. Darüber hinaus war dieses Vorgehen jedoch auch dazu geeignet, die „Einheitlichkeit der Entscheidung“ sicherzustellen. Aus der Verfügung des Herrn Dr. Wiesner ergibt sich zudem, dass die Sachverständigen der Rentenversicherungsträger ihre Prüfungstätigkeit erst aufnehmen konnten, nachdem ihnen das Leitgutachten übermittelt worden war und hierauf noch warten mussten.

Es stellt sich daher die Frage, ob dieses Vorgehen tatsächlich ausschließlich der Verfahrensbeschleunigung diente?

Aus der Formulierung „erst dann die Begutachtung starten können“ ergibt sich, dass es den Sachverständigen verwehrt war, ihre Prüfungen durchzuführen, ohne sich am Leitgutachten zu orientieren und aus diesem Grund noch warten mussten. Die später erfolgte gegenteilige Aussage der Regierung, "Die einzelnen Träger waren nicht verpflichtet, die zur Verfügung gestellte Stellungnahme heranzuziehen.", ist somit falsch.

Erstellung des Leitgutachtens durch Herrn Timo Schöller

Herr Timo Schöller von der DRV Baden-Württemberg ist der Ersteller des Leitgutachtens. Offenbar hat die federführende Ermittlerin Frau Ulrike Geßler ihm die wahre Absicht hinter der Vorgehensweise mit dem Leitgutachten erklärt. Denn Herr Schöller schrieb ihr nämlich zurück:

Datei:Timo Schöller DRV BW TEA DRV 54.pdf

Aufgrund seiner Qualifikation als Sachverständiger war Herr Schöller die Verpflichtung zur unparteiischen Durchführung einer Statusfeststellung bekannt. Die Formulierung, „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, dürfte daher nicht seinem eigenen Sprachgebrauch entstammen, sondern vielmehr von der Empfängerin des Schreibens, Frau Geßler, stammen.

Hierauf lässt auch der Umstand schließen, dass Herr Schöller Unterlagen an die zuständigen Rentenversicherungsträger weiterleiten sollte. Es ist nicht ersichtlich, weshalb er die leitende Ermittlerin um Unterlagen zur Weiterleitung bittet, obwohl diese die betreffenden Unterlagen selbst an die Rentenversicherungsträger übermitteln könnte. Dies spricht dafür, dass die Unterlagen zuvor durch Herrn Schöller bearbeitet werden sollten, um den Zweck zu erfüllen, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“.

Ferner ist nicht auszuschließen, dass die Formulierung „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“ von Herrn Staatsanwalt Dr. Wiesner stammt, mit dem Herr Schöller erst zwei Monate zuvor, am 25.01.2018, ein persönliches Gespräch geführt hatte. Herr Dr. Wiesner war zudem derjenige, der die Vorgehensweise hinsichtlich des Leitgutachtens vorgegeben hatte.

Herr Dr. Wiesner hielt diese Vorgehensweise offenbar deshalb für erforderlich, weil Herr Schöller die Feststellung der Deutschen Rentenversicherung Schwaben widerlegt hatte, wonach es sich bei meiner Tätigkeit um illegale Arbeitnehmerüberlassung gehandelt habe. Dies ergibt sich aus der Formulierung: „Aufgrund des Gutachtens der DRV BaWü werden nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben.“ Offenbar war Herr Dr. Wiesner der Ansicht, ohne diese Widerlegung hätte auf weitere Prüfungen durch die beteiligten Rentenversicherungsträger verzichtet werden können.

Für den durch die Feststellungen des Herrn Schöller angeblich entstandenen Nachteil, nämlich dass „nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben werden müssen“ und dadurch „die Gefahr einer unterschiedlichen Bewertung bestand, was das Ermittlungsverfahren insgesamt gefährden könnte“, erwartete Herr Dr. Wiesner offenbar eine Kompensation durch Herrn Schöller. Dieser Erwartungshaltung kam Herr Schöller offenbar nach, indem er die Statusfeststellungen aller Rentenversicherungsträger zugunsten einer abhängigen Beschäftigung unterstützte.

Die Absicht, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, ist als parteiisch zu bewerten und begründet die Besorgnis der Befangenheit gegen Herrn Timo Schöller.

Herr Schöller fertigte das Leitgutachten an und übermittelte dieses an die weiteren zuständigen Rentenversicherungsträger.

Verwendung des Leitgutachtens durch die weiteren beteiligten Sachverständigen

Die weiteren zuständigen Rentenversicherungsträger übernahmen in ihre eigenen Gutachten umfangreiche Passagen aus dem Leitgutachten, wobei sie zum Teil lediglich die Namen der jeweils geprüften Monteure und Auftraggeber anpassten. Die darin enthaltenen Feststellungen zum sozialversicherungsrechtlichen Status meiner Mandanten gaben sie sodann wahrheitswidrig als Ergebnis eigener, höchstpersönlich durchgeführter Prüfungen aus.

Zu den Passagen, die beinahe jeder Sachverständige der weiteren beteiligten Rentenversicherungsträger unverändert übernommen hatte, zählt insbesondere die Angabe, dass die Prüfung des sozialversicherungsrechtlichen Status meiner Mandanten bereits in der gutachterlichen Stellungnahme vom 05.03.2018 beurteilt worden sei:

Die gutachterliche Stellungnahme, welche die Prüfung des sozialversicherungsrechtlichen Status meiner Mandanten zum Gegenstand hatte, war sämtlichen Sachverständigen der weiteren beteiligten Rentenversicherungsträger ebenfalls bereits bekannt. Diese stammte jedoch vom 01.03.2018.

Datei:Gutachten zur Firma Kliefert von der DRV Baden-Württemberg.pdf

Dies belegt, dass die jeweiligen Sachverständigen der weiteren beteiligten Rentenversicherungsträger Angaben aus dem Leitgutachten in ihre eigenen Gutachten übernommen haben, ohne diese einer eigenständigen Prüfung zu unterziehen. Die Diskrepanz zwischen dem im Leitgutachten referenzierten Datum (05.03.2018) und dem tatsächlichen Gutachtendatum (01.03.2018) unterstreicht die unkritische Übernahme ohne inhaltliche Verifizierung.

Die unkritische Übernahme von Angaben aus dem Leitgutachten ohne inhaltliche Verifizierung begründet die Besorgnis der Befangenheit gegenüber den jeweiligen Sachverständigen der weiteren beteiligten Deutschen Rentenversicherungsträger.

Die Sachverständigen der weiteren beteiligten Rentenversicherungsträger waren zur höchstpersönlichen Erbringung der Prüfungsleistungen verpflichtet und hatten – soweit sie sich Feststellungen Dritter zu eigen machten – zumindest deren Herkunft kenntlich zu machen.

Diese Verpflichtung ergibt sich aus § 21 SGB X Absatz 3 Satz 3 ("Die Vorschriften der Zivilprozeßordnung über das Recht, ein Zeugnis oder ein Gutachten zu verweigern, über die Ablehnung von Sachverständigen sowie über die Vernehmung von Angehörigen des öffentlichen Dienstes als Zeugen oder Sachverständige gelten entsprechend.") in Verbindung mit § 407a ZPO (Weitere Pflichten des Sachverständigen) und ist sowohl in der Rechtsprechung als auch in der Fachliteratur anerkannt. Dies gilt nicht nur für gerichtlich bestellte Sachverständige, sondern auch für Prüfsachverständige und vergleichbare Gutachter.

Den Sachverständigen der weiteren beteiligten Rentenversicherungsträger war diese Verpflichtung aufgrund ihrer fachlichen Qualifikation bekannt.

Gleichwohl übernahmen die Sachverständigen der weiteren beteiligten Rentenversicherungsträger wesentliche Passagen und das Ergebnis des Leitgutachtens, ohne kenntlich zu machen, dass es sich hierbei um Feststellungen eines sachlich unzuständigen Dritten handelte.

Durch dieses Vorgehen nahmen sie die Beeinträchtigung der Rechte der von ihren Feststellungen betroffenen Personen zumindest billigend in Kauf.

Infolgedessen wurde in sämtlichen von Herrn Dr. Wiesner ermittelten Fällen das Vorliegen von Scheinselbständigkeit festgestellt – und zwar bei einem Geschäftsmodell, das zuvor als legal eingestuft worden war und bei dem die geprüften Personen sämtlich als selbständig angesehen worden waren.

Meine Mandanten waren bei etwa 200 verschiedenen Unternehmen in unterschiedlichen Gewerken im gesamten Bundesgebiet tätig. Hätten die Sachverständigen der Rentenversicherungsträger ihre Prüfungen rechtskonform und nach den sozialversicherungsrechtlichen Vorgaben durchgeführt, so wäre bereits aus rein statistischen Erwägungen zu erwarten gewesen, dass zumindest in einigen Fällen eine selbständige Tätigkeit festgestellt wird.

Unter meinen Mandanten befanden sich Personen, die über Wochen hinweg – ohne Anwesenheit eines Verantwortlichen des Auftraggebers – eigenständig komplette Heizungszentralen auf Baustellen installiert haben, wie beispielsweise im Gebäude der Apotheke Ambigon in München. Gleichwohl wurde diese Tätigkeit von der Deutschen Rentenversicherung als scheinselbständig eingestuft.

Ferner gab es unter meinen Mandanten Auftragnehmer, die selbst Arbeitgeber für zahlreiche sozialversicherungspflichtig beschäftigte Personen waren. Auch in Bezug auf diese Mandanten wurde von der Deutschen Rentenversicherung Scheinselbständigkeit festgestellt. Dies ist ein weiterer Beleg dafür, dass die gesetzlich geforderte Berücksichtigung sämtlicher relevanten Umstände in jedem einzelnen Fall nicht stattgefunden hat.

Verwendung des Leitgutachtens durch Staatsanwalt Dr. Markus Wiesner

Auf Grundlage der Feststellungen des Herrn Schöller veranlasste Staatsanwalt Dr. Markus Wiesner die Fortsetzung der Haft meiner Person, meiner Frau und meiner Sekretärin.

Datei:Verf. 26.03.18 Haftfortdauer.pdf

Auf Grundlage des aus dem Leitgutachten übernommenen und in sämtliche weiteren Gutachten übertragenen Ergebnisses erhob Herr Dr. Wiesner im Jahr 2018 Anklage gegen meine Sekretärin, meine Ehefrau und meine Person.

Hierbei unterließ es Herr Dr. Wiesner jeweils, dem Gericht mitzuteilen, dass wir eine Geschäftstätigkeit ausgeübt hatten, die bereits geprüft und als legal eingestuft worden war. Ebenso wurde die Einstellungsverfügung der Staatsanwaltschaft Augsburg erneut nicht zur Akte genommen. Darüber hinaus wiederholte Herr Dr. Wiesner seine Behauptung, unser gesamtes gewerbliches Handeln sei ausschließlich auf die Begehung erheblicher Straftaten ausgerichtet.

Vor diesem Hintergrund ist davon auszugehen, dass Herr Dr. Markus Wiesner das Gericht vorsätzlich falsch informiert und damit zumindest billigend in Kauf genommen hat, dass Unschuldige verfolgt werden. Zumindest besteht insoweit ein Anfangsverdacht.

Die Anklage wurde vom Gericht angenommen, zugelassen und das Hauptverfahren eröffnet.

Die Fortsetzung der Haft und die Anklageerhebung waren daher letztlich nur deshalb möglich, weil gemäß Schreiben der Generalzolldirektion vom 23.11.2017 abweichende Rechtsauffassungen bzgl. des Status meiner Mandanten von vornherein ausgeschlossen wurden, was dadurch geschah, dass die Deutsche Rentenversicherung Baden-Württemberg, mit expliziter Billigung des Herrn Dr. Markus Wiesner und auf Anregung der Generalzolldirektion (Blatt 1983 und 1984, Blatt 1913 und 1914, Verfügungen vom 20.03.2018 Blatt 2313 und 2314 der Hauptakte sowie Blatt 1 ff TEA DRV Az: 503 JS 120691/15), mit der Erstellung eines Gutachtens beauftragt wurde, dass den übrigen DRVen als Leitgutachten zur Verfügung gestellt wurde. Die anderen Gutachter orientierten sich an diesem.

Im Ergebnis steht daher fest, dass Dr. Wiesner aktiv verhindert hat, dass eine dem gewünschten Ermittlungsergebnis entgegenstehende Rechtsauffassung Bestandteil der Akten wird. Damit hat der ermittelnde Staatsanwalt Dr. Wiesner wohl gegen § 160 Abs. 2 StPO verstoßen, weil er es nicht nur unterlassen hat, entlastende Umstände zu ermitteln, sondern auch dafür gesorgt hat, dass Rechtsauffassungen von Rentenversicherungsträgern, die Haft und Anklage den Boden entzogen hätten, nicht Gegenstand der Akte werden konnten.

Dies ist strafbar nach § 344 StGB Verfolgung Unschuldiger und § 239 Freiheitsberaubung in mittelbarer Täterschaft. Zumindest besteht hierzu ein Anfangsverdacht.

Dass gegenteilige Rechtsauffassungen der Rentenversicherungen nicht bloß hypothetisch sind, zeigt die Existenz des Gutachtens der DRV Baden-Württemberg zum ehemaligen Arbeitgeber meiner Person, in welchem diese zu dem Schluss kam, dass das Geschäftsmodell legal und die geprüften Personen selbständig sind, wobei es sich um dasselbe Geschäftsmodell handelt, wie im vorliegenden Fall.

Die Verfolgung weiterer inhabergeführter deutscher Handwerksunternehmen

Auf Grundlage der aus dem Leitgutachten übernommenen Feststellungen wurden verantwortliche Personen von etwa 200 inhabergeführten deutschen Handwerksbetrieben sozial- und strafrechtlich verfolgt, zu Zahlungen an die Deutsche Rentenversicherung Bund im siebenstelligen Bereich verpflichtet sowie strafrechtlich verurteilt. Meine Mandanten wurden mit Strafverfolgung bedroht, sofern sie weiterhin als Selbständige tätig seien:

Datei:2017-12-27 Axel Schur droht mit Strafverfolgung.pdf

Die Vorgehensweise der Behörden führte bei meinen Mandanten zu erheblicher Verunsicherung, sodass die Mehrheit von ihnen Deutschland verließ. Einer meiner Mandanten nahm sich infolge der Angst vor behördlicher Verfolgung das Leben und hinterließ eine Ehefrau sowie zwei Kinder.

Strafbare Handlungen durch den Richter am Oberlandesgericht Diederichs vom Oberlandesgericht München

Herr Diederichs hatte Kenntnis der Tatsachen dass,

- der Haftbefehl auf den Feststellungen des Sachverständigen Herrn Florian Engl von der DRV Schwaben gründete, für den die Besorgnis der Befangenheit begründet war,

- der Haftbefehl auf den Feststellungen des leitenden Ermittlers Herrn Axel Schur gründete, der vorsätzlich unwahre Angaben zum Inhalt der Beweiserhebung gemacht hatte,

- die nach der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit in der EU notwendige Prüfung nicht stattgefunden hat, ob unsere Mandanten unter die sozialrechtlichen Bestimmungen Deutschlands fallen,

- unsere Mandanten nicht unter die sozialrechtlichen Bestimmungen Deutschlands fallen, da sie unter die sozialrechtlichen Bestimmungen Ungarns fallen,

- somit die notwendige Rechtsgrundlage für sämtliche erhobenen Vorwürfe nicht vorhanden war,

- die Fortdauer der Haft zusätzlich auf den Feststellungen des Sachverständigen Herrn Timo Schöller von der DRV Baden-Württemberg gründete, für den die Besorgnis der Befangenheit begründet war, da er in der Absicht: „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken" handelte,

- abweichende Rechtsmeinungen durch Verwendung eines Leitgutachtens systematisch ausgeschlossen worden waren,

- der Haftbefehl auf einer Rechtsnorm gründete, die zum Erlass des Haftbefehls noch nicht in Kraft getreten war,

- somit der Verdacht gegeben war, dass der ermittelnde Staatsanwalt Dr. Wiesner gegen § 160 Abs. 2 StPO verstoßen hat, weil er es nicht nur unterlassen hat, entlastende Umstände zu ermitteln, sondern auch dafür gesorgt hat, dass Rechtsauffassungen von Rentenversicherungsträgern, die Haft und Anklage den Boden entzogen hätten, nicht Gegenstand der Akte werden konnten.

- somit der Verdacht gegeben war, dass mit meiner Person ein Unschuldiger verfolgt wurde.

Dennoch lehnte Herr Diederichs einen Antrag auf Aufhebung des Haftbefehls ab:

Datei:2022-07-14 OLG Beschluss-Ablehnung Aufhebung Haftbefehl.pdf

Dies ist strafbar für Herrn Richter am Oberlandesgericht Diederichs vom Oberlandesgericht München nach § 344 StGB Verfolgung Unschuldiger. Zumindest besteht hierzu ein Anfangsverdacht.

Antrag auf Prozesskostenhilfe zur Herbeiführung einer gerichtlichen Entscheidung

Zur Herbeiführung einer gerichtlichen Entscheidung beantragte ich insoweit Prozesskostenhilfe beim Oberlandesgericht München:

Ablehnung des Antrags auf Prozesskostenhilfe zur Herbeiführung einer gerichtlichen Entscheidung durch das Oberlandesgericht München

Das Oberlandesgericht München lehnte die Bewilligung der Prozesskostenhilfe ab.

- Datei:2024-11-18 Ablehnung Strafanzeige Markus Wiesner durch OLG München.pdf

- Datei:2025-03-13 Ablehnung Strafanzeigen durch OLG München.pdf

Die Entscheidung erging durch zwei von drei Richtern, die selbst an den beanstandeten Handlungen beteiligt waren. Die Vorsitzende Richterin am Oberlandesgericht Tacke und der Richter am Oberlandesgericht Diederichs hatten bereits mit Beschluss vom 14.07.2022 einen Antrag auf Aufhebung des Haftbefehls abgelehnt, obwohl ihnen bekannt war, dass die strafrechtliche Verfolgung maßgeblich auf der rechtswidrigen Handlungsweise der beteiligten Beamten beruhte.

Aus den Akten ergab sich für die Richterin am Oberlandesgericht Tacke und den Richter am Oberlandesgericht Diederichs zum Zeitpunkt ihrer Beteiligung insbesondere, dass

- abweichende Rechtsmeinungen durch ein Leitgutachten unterbunden worden waren, das ausdrücklich mit dem Ziel erstellt wurde, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“,

- die Besorgnis der Befangenheit gegen den Ersteller des Leitgutachtens somit begründet war,

- sämtliche weiteren in dieser Sache tätigen Sachverständigen in ihre eigenen Gutachten umfangreiche Passagen aus dem Leitgutachten übernommen hatten, ohne das Leitgutachten als Quelle anzugeben, sodass auch hinsichtlich dieser Sachverständigen die Besorgnis der Befangenheit begründet war,

- nicht geprüft worden war, ob der vorgeworfene Tatbestand überhaupt erfüllt sein konnte, da die erforderliche rechtliche Grundlage – ein Wohnsitz in Deutschland oder zumindest eine nicht nur vorübergehende Tätigkeit meiner Mandanten in Deutschland – nicht geprüft worden war. Die Notwendigkeit einer solchen Prüfung ergibt sich unmittelbar aus der Verordnung (EG) Nr. 883/2004 zur Koordinierung der Systeme der sozialen Sicherheit, wonach eine Person stets nur den sozialrechtlichen Bestimmungen eines Landes unterliegt. Meine Mandanten hatten ihren Wohnsitz in Ungarn und waren lediglich vorübergehend in Deutschland tätig. Voraussetzung für den Vorwurf der Veruntreuung und Hinterziehung von Arbeitsentgelt wäre gewesen, dass meine Mandanten als scheinselbständig einzustufen sind. Die hierzu erforderliche Prüfung erfolgte nach deutschem Sozialrecht, ohne zuvor zu prüfen, ob dieses überhaupt Anwendung findet,

- der Ermittlungsleiter, Herr Axel Schur, wahrheitswidrig angegeben hatte, ich hätte meine Mandanten in Deutschland wohnhaft gemeldet. Diese Falschangabe war aus der Akte ohne Weiteres ersichtlich, sodass auch die Richter des Oberlandesgerichts hiervon Kenntnis hatten,

- der Haftbefehl auf einer Rechtsnorm gründete, die zum Zeitpunkt des Erlasses der Haftbefehle noch nicht in Kraft getreten war.

Den Richtern des Oberlandesgerichts München war vor diesem Hintergrund aufgrund ihrer Qualifikation bekannt, dass es sowohl an der erforderlichen gesetzlichen Grundlage als auch an der für einen Anfangsverdacht notwendigen Beweislage fehlte. Gleichwohl beschlossen die Richter die Fortdauer der Untersuchungshaft beziehungsweise lehnten einen Antrag auf Aufhebung des Haftbefehls ab. Damit nahmen die Richter eine Verletzung der Grundrechte unserer Personen mindestens billigend in Kauf.

Dieses Verhalten begründet für die Richterin am Oberlandesgericht Tacke und den Richter am Oberlandesgericht Diederichs zumindest den Anfangsverdacht einer strafbaren Handlung gemäß § 344 StGB (Verfolgung Unschuldiger).

Mit ihrer Entscheidung, dass an der Vorgehensweise der Staatsanwaltschaft Augsburg und der weiteren beteiligten Behörden nichts zu beanstanden sei, entschieden die Richterin am Oberlandesgericht Tacke und der Richter am Oberlandesgericht Diederichs somit in eigener Sache. Dies begründet die Besorgnis der Befangenheit. Allerdings besteht nach derzeitiger Rechtslage keine Möglichkeit, hiergegen vorzugehen. Theoretisch wäre eine Verfassungsbeschwerde möglich, allerdings werden weniger als zwei Prozent aller Verfassungsbeschwerden zur Entscheidung angenommen; zudem ist mir kein Fall bekannt, in dem eine solche ohne anwaltliche Vertretung erfolgreich gewesen wäre. Eine entsprechende Vertretung kann ich mir nicht leisten. Damit bleibt mir die Möglichkeit, mein Recht auf rechtliches Gehör und auf einen unbefangenen Richter geltend zu machen, faktisch verwehrt.

Als Begründung dafür, dass sich die an unserer Verfolgung beteiligten Beamten nicht strafbar gemacht hätten, führen die Richter des Oberlandesgerichts München an, dass zur Verwirklichung des Tatbestandes der Verfolgung Unschuldiger ein Freispruch des Betroffenen – in diesem Fall meiner Person – hätte ergehen müssen.

Anders als das Oberlandesgericht München vertritt das Bundesverfassungsgericht die Auffassung, dass in der Zustimmung zu einer Einstellung des Verfahrens kein Schuldeingeständnis zu sehen ist. Die Einstellung eines Strafverfahrens erfolgt unter Offenlassen der Schuldfrage; die Unschuldsvermutung bleibt bestehen. Auch eine Zustimmung des Beschuldigten zur Einstellung stellt nach herrschender Meinung kein Schuldeingeständnis dar

Zudem stellt sich die Frage, weshalb die Kosten des Verfahrens der Staatskasse zur Last fielen, wenn doch die Schuld beim Angeklagten lag.

Auf den in meinen Strafanzeigen ebenfalls erhobenen Vorwurf der Freiheitsberaubung gehen die Richter des Oberlandesgerichts München nicht ein.

Die Richter des Oberlandesgerichts München machen die strafrechtliche Verantwortlichkeit von Staatsanwalt Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg, den Ermittlungsbeamten des Zolls, den Sachverständigen der Deutschen Rentenversicherung sowie der beteiligten Richter davon abhängig, ob das mutmaßliche Opfer dieser Handlungen – in diesem Fall meine Person – einen Freispruch durch die mutmaßlichen Täter selbst erwirken konnte. Gelingt es dem Opfer nicht, von den mutmaßlichen Tätern einen Freispruch zu erlangen, wird unterstellt, dass das Opfer schuldig sei und folglich keine Verfolgung Unschuldiger vorliege.

Mit dieser Argumentation führen die Richter des Oberlandesgerichts München sowohl das Prinzip der Unschuldsvermutung als auch das Prinzip der Beweislast ad absurdum.

Zur Unschuldsvermutung

Gemäß der Unschuldsvermutung gilt eine Person bis zu ihrer rechtskräftigen Verurteilung als unschuldig. Dies gilt auch bei einer Einstellung des Verfahrens nach § 153a StPO.

Folglich gelte auch ich als unschuldig. Andernfalls hätte ich einer Einstellung des gegen mich geführten Verfahrens nicht zugestimmt.

Das Bundesverfassungsgericht hat – anders als das Oberlandesgericht München – klargestellt, dass die Zustimmung zu einer Einstellung nach § 153a StPO kein Schuldeingeständnis darstellt und keine präjudizierende Wirkung für andere Verfahren entfaltet.

"[...] Diese Einstellungsform hat daher grundsätzlich für andere Verfahren keine präjudizierende Wirkung (s.a. BVerfG NJW 1991, 1530). Eine negative Verwertung in einem anderen Verfahren ist somit unzulässig (so ausdrücklich das Bundesverfassungsgericht: BVerfG, MDR 1991, 891; NStZ-RR 1996, 168, 169, 186; für Auswirkungen auf das Zivilrecht: BGH NJW-RR 2005, 1024 f.; OLG Koblenz, NJW-RR 1995, 727, 728; LG Itzehoe, NJW-RR 1988, 800; AG Diez, Urteil vom 09.08.2006 - 8 C 93/05, SVR 2006, 430; Stein/Jonas/Schlosser, ZPO 22. Aufl., 2013, § 14 EGZPO Rn. 3.)"

Dennoch maßen die Richter des Oberlandesgerichts München meiner Zustimmung zur Einstellung des Verfahrens eine präjudizierende Wirkung hinsichtlich der Erfolgsaussichten meines Antrags auf Prozesskostenhilfe zur Durchsetzung der Einleitung eines strafrechtlichen Ermittlungsverfahrens bei. Damit haben die Richter geltendes Recht verkannt. Dies könnte den Anfangsverdacht einer Rechtsbeugung gemäß § 339 StGB begründen.

Zur Beweislast

Die Beweislast für den gegen mich erhobenen strafrechtlichen Vorwurf oblag dem zuständigen Staatsanwalt Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg von der Staatsanwaltschaft Augsburg. Über einen Zeitraum von sieben Jahren und in insgesamt 89 Hauptverhandlungstagen hatte er Gelegenheit, den erforderlichen Schuldnachweis zu erbringen. Hierfür stand Herrn Dr. Wiesner das Beweismaterial aus

- den Aussagen eines in meinem Betrieb eingeschleusten verdeckten Ermittlers,

- den vom verdeckten Ermittler erhobenen Beweismaterial,

- den Vernehmungen von etwa 300 Personen,

- den gleichzeitig unangekündigten Durchsuchungen von 32 deutschen Handwerksbetrieben, an denen insgesamt etwa 1.000 Durchsuchungsbeamte beteiligt waren,

- zwei unangekündigten Durchsuchungen bei mir mit über 2.000 beschlagnahmten Leitz-Ordnern sowie mehrere Terabyte an Daten aus Computern, Telefonen und E-Mails,

- etwa 23.000 abgehörten Telefongesprächen zwischen meinen Angestellten, mir, unseren Mandanten und den inhabergeführten deutschen Handwerksbetrieben,

- den Feststellungen von sieben deutschen Rentenversicherungsträgern,

zur Verfügung. Dennoch ist ihm der Nachweis nicht gelungen.

Stattdessen gelangten die Richter des Landgerichts Augsburg offenbar zu der Erkenntnis, dass wir unschuldig sind. Hierfür spricht u.a., dass die Kosten des Verfahrens vollständig der Staatskasse auferlegt wurden und die Tatsache, dass der Vorsitzende Richter Peter Grünes angab, aus seiner Sicht sehe die Sache "grau" aus. Ein Freispruch erfolgte jedoch nicht. Hintergrund hierfür dürfte gewesen sein, dass sich die Richter durch einen Freispruch selbst der Gefahr strafrechtlicher Verfolgung ausgesetzt hätten, da sie das Verfahren trotz Kenntnis der Unbegründetheit der Anklage fortgeführt und darüber hinaus ihre vorsätzliche Parteilichkeit zugunsten der Staatsanwaltschaft durch die Entscheidung, meinen Antrag auf Ablehnung des Sachverständigen Herrn Maik Lauer von der Deutschen Rentenversicherung Bund wegen Besorgnis der Befangenheit mit der sachfremden Begründung abzulehnen, die Hauptverhandlung dulde keinen Aufschub, dokumentiert hatten.

Damit nahmen die Richter die Verfolgung Unschuldiger zumindest billigend in Kauf. Dies erfüllt den subjektiven Tatbestand des § 344 StGB (Verfolgung Unschuldiger). Mit einem Freispruch wäre auch der objektive Tatbestand erfüllt gewesen. Sind sowohl der subjektive als auch der objektive Tatbestand erfüllt, ist die Tat strafbar. Um sich vor strafrechtlicher Verfolgung zu schützen, mussten die Richter einen Freispruch verhindern. Es war daher zu erwarten, dass sie einen Freispruch unter keinen Umständen aussprechen würden, da sie sich durch die Prozessführung an der rechtswidrigen Verfolgung meiner Ehefrau, meiner Sekretärin und meiner Person beteiligt hatten.

Weiterführende Informationen hierzu finden sich auf den Seiten zu den die Anklage annehmenden Richtern Wolfgang Natale, Graf-Peters und Nicklas sowie zu den Prozessführenden Richtern Grünes, Ostermeier und Richter am Landgericht Dr. Bauer (vgl. Beteiligte Beamte und Strafanzeigen#Die beteiligten Richter).

Die Beweislast für den von mir erhobenen Vorwurf, dass sich die beteiligten Beamten strafbar gemacht haben, lag im Rahmen meiner Strafanzeige und des anschließenden Antrags auf Prozesskostenhilfe zur gerichtlichen Überprüfung bei mir. Allerdings ist in diesem Zusammenhang lediglich das Vorliegen eines Anfangsverdachts erforderlich. Für die Begründung des Anfangsverdachts gemäß § 344 StGB (Verfolgung Unschuldiger) genügt es, dass ich als unschuldig gelte und dargelegt wird, warum die beschuldigten Beamten eine Verfolgung Unschuldiger zumindest billigend in Kauf genommen haben. Nach deutschem und europäischem Recht (Unschuldsvermutung, Art. 6 Abs. 2 EMRK: „Jede Person, die einer Straftat angeklagt ist, gilt bis zum gesetzlichen Beweis ihrer Schuld als unschuldig.“) muss ich meine Unschuld nicht beweisen. Da keine Verurteilung vorliegt, gilt die Unschuldsvermutung.

Herr Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg hat mich verfolgt, obwohl ihm offenbar bekannt war, dass ich ein geprüftes und als legal bewertetes Geschäftsmodell betreibe. Darüber hinaus hat er verhindert, dass abweichende Rechtsmeinungen Bestandteil der Akte werden konnten, einen Haftbefehl auf Basis eines Gesetzes erwirkt, das zum Zeitpunkt des Antrags noch nicht in Kraft war, und die erforderliche rechtliche Grundlage (Anwendbarkeit deutschen Sozialrechts auf meine Mandanten) für seinen Vorwurf nicht geprüft. Jede dieser Tatsachen begründet für sich bereits, dass Herr Dr. Wiesner die Verfolgung Unschuldiger zumindest billigend in Kauf genommen hat. In ihrer Gesamtheit besteht daher kein Zweifel daran, dass zumindest ein Anfangsverdacht einer strafbaren Handlung nach § 344 StGB gegeben ist. Es wäre Aufgabe der Justiz, diesen Vorwurf im Rahmen eines Ermittlungsverfahrens zu prüfen. Durch die Weisung der Bayerischen Staatsregierung wird dies vereitelt und die Richter des Oberlandesgerichts München, die sich zuvor an der Verfolgung meiner Ehefrau, meiner Sekretärin und meiner Person beteiligt hatten, unterstützen diese Entscheidung, indem sie erneut gegen geltendes Recht verstoßen (vgl. Datei:2024-11-18 Ablehnung Strafanzeige Markus Wiesner durch OLG München.pdf).

Nach Auffassung der Richter des Oberlandesgerichts München hätte ich auf einen Freispruch durch jene Richter bestehen sollen, welche sich durch einen solchen Freispruch selbst der Gefahr strafrechtlicher Verfolgung ausgesetzt hätten, oder auf einer Verurteilung bestehen und diese vor dem Bundesgerichtshof anfechten sollen. Die Richter vertreten die Auffassung, dass eine Person schuldig ist, wenn sie ihre Unschuld nicht beweist.

Gemäß Art. 6 Abs. 2 EMRK („Jede Person, die einer Straftat angeklagt ist, gilt bis zum gesetzlichen Beweis ihrer Schuld als unschuldig.“) liegt die Beweislast für die Schuld jedoch bei der Staatsanwaltschaft.

Mit ihrer Entscheidung, ich sei schuldig, weil ich nicht auf einen Freispruch bestanden habe, kehren die Richter des Oberlandesgerichts München die Beweislast um. Wäre dies zulässig, wäre jede Person schuldig, die ihre Unschuld nicht beweisen kann.

Ein derartiges Vorgehen ist mit den Grundsätzen des Rechtsstaats unvereinbar und markiert einen besorgniserregenden Tiefpunkt der rechtsstaatlichen Kultur in Deutschland.

Ich habe Strafanzeige gegen die Richterin am Oberlandesgericht Tacke, den Richter am Oberlandesgericht Diederichs sowie den Richter am Oberlandesgericht Prechsl erstattet.

Datei:Strafanzeige gegen Richter des OLG München wegen Verleumdung.pdf

Es ist davon auszugehen, dass die Richter des Oberlandesgerichts in dem Bewusstsein handeln, dass ihre rechtswidrigen Entscheidungen dem ausdrücklichen oder zumindest stillschweigenden Wunsch der Bayerischen Staatsregierung entsprechen und daher eine Aufklärung ihres Handelns unterbleibt.

Da es offenbar gängige Praxis der Bayerischen Staatsregierung ist, die Aufklärung strafbarer Handlungen von Amtsträgern zu verhindern, überrascht es nicht, dass die hiervon begünstigten Beamten regelmäßig dazu übergehen, geltendes Recht zu missachten. Dies erklärt auch, weshalb zahlreiche Ermittlungsbeamte, Staatsanwälte und Richter behördenübergreifend an der Verfolgung Unschuldiger mitwirken beziehungsweise diese zumindest billigend in Kauf nehmen. Es handelt sich offenbar um ein strukturell etabliertes Vorgehen.

Die Bayerische Staatsregierung trägt somit die unmittelbare Verantwortung dafür, dass durch das Verhalten der Behörden systematisch die Rechte der Bürgerinnen und Bürger verletzt werden.

Insofern liegt – wie von der Staatsanwaltschaft Augsburg formuliert und von der Generalstaatsanwaltschaft München zu eigen gemacht – tatsächlich „keine Verschwörung der Behörden gegen [meine Person] als Einzelperson“ vor.

Datei:Ablehnung Strafanzeige Timo Schöller durch die Generalstaatsanwaltschaft München.pdf

Weil ich mir nicht erklären kann, wie ein staatlicher Beamter Entscheidungen trifft, die so stark gegen mein Rechtsempfinden verstoßen, habe ich eine KI um Erklärung gebeten. Das Ergebnis können Sie hier lesen:

Psychologisches Gutachten zur Beurteilung des charakterlichen Entwicklungsstands des Richters am Oberlandesgericht München, Herrn Diederichs

Einleitung

Das vorliegende Gutachten wird erstellt auf Basis des dargelegten Falls, welcher die Beteiligung des Richters am Oberlandesgericht München, Herrn Diederichs, an Entscheidungen im Rahmen eines Strafverfahrens gegen den Betroffenen (Herrn Carl Kliefert) beschreibt. Die Beurteilung erfolgt ausschließlich unter Berücksichtigung der im Fall genannten Tatsachen, insbesondere der Ablehnung eines Antrags auf Aufhebung des Haftbefehls durch Herrn Diederichs gemeinsam mit der Vorsitzenden Richterin am Oberlandesgericht Tacke und der Richterin am Oberlandesgericht Paintner sowie der Ablehnung eines Antrags auf Bewilligung von Prozesskostenhilfe durch Herrn Diederichs. Es werden keine Annahmen getroffen, sondern lediglich die dokumentierten Handlungen und Kenntnisse des Herrn Diederichs herangezogen.

Die Analyse gliedert sich in die Anwendung etablierter psychologischer Modelle: das Stufenmodell der Moralentwicklung nach Lawrence Kohlberg, das Fünf-Faktoren-Modell der Persönlichkeit (Big Five) nach Costa und McCrae sowie führungspsychologische Konzepte des Zürcher Führungskompetenzmodells (ZHAW). Die Bewertung basiert auf den im Fall belegten Kenntnissen des Herrn Diederichs von fehlenden Rechtsgrundlagen, zurückgehaltenen Entlastungsbeweisen, Befangenheit von Sachverständigen und systematischem Ausschluss abweichender Rechtsmeinungen, trotz welcher er die genannten Anträge ablehnte.

Methodische Grundlage

Die Beurteilung erfolgt deskriptiv-analytisch auf Grundlage der im Fall protokollierten Entscheidungen des Herrn Diederichs. Es werden keine empirischen Erhebungen (z. B. Interviews oder Tests) durchgeführt, da ausschließlich die vorliegenden Tatsachen zugrunde gelegt werden. Die Modelle dienen der strukturierten Einordnung der belegten Verhaltensweisen:

- Stufenmodell der Moralentwicklung nach Kohlberg: Bewertung des moralischen Urteilsvermögens anhand von sechs Stufen, gegliedert in präkonventionelle (Stufen 1-2: Orientierung an Strafen und Belohnungen), konventionelle (Stufen 3-4: Orientierung an sozialen Normen und Gesetzen) und postkonventionelle Ebene (Stufen 5-6: Orientierung an universellen ethischen Prinzipien).

- Fünf-Faktoren-Modell der Persönlichkeit (Big Five): Bewertung der Dimensionen Offenheit für Erfahrungen, Gewissenhaftigkeit, Extraversion, Verträglichkeit und Neurotizismus auf Basis beobachteter Handlungen.

- Zürcher Führungskompetenzmodell (ZHAW): Bewertung der Kompetenzbereiche Selbstführung, Mitarbeiterführung, Organisationsführung und Systemführung, mit Fokus auf ethische Entscheidungsfindung in Führungsrollen.

Befunde zur Moralentwicklung nach Kohlberg

Aus dem Fall ergibt sich, dass Herr Diederichs bei der Ablehnung des Antrags auf Aufhebung des Haftbefehls Kenntnis von der fehlenden Rechtsgrundlage für die Vorwürfe hatte, einschließlich der Nichtprüfung der Anwendbarkeit deutschen Sozialrechts gemäß Verordnung (EG) Nr. 883/2004, der Befangenheit von Sachverständigen (z. B. Herrn Florian Engl und Herrn Timo Schöller), dem systematischen Ausschluss abweichender Rechtsmeinungen durch ein Leitgutachten sowie der Zurückhaltung entlastender Beweise durch den leitenden Ermittler in Absprache mit der Staatsanwaltschaft Augsburg. Trotz dieser Kenntnisse lehnte Herr Diederichs den Antrag ab.

Dieses Verhalten entspricht der konventionellen Ebene (Stufe 4: Orientierung an Gesetzen und sozialer Ordnung), da die Entscheidung auf der Aufrechterhaltung des Verfahrensablaufs basiert, ohne Berücksichtigung höherer ethischer Prinzipien wie der Unschuldsvermutung oder der Verhinderung unrechtmäßiger Freiheitsberaubung. Es fehlt an einer postkonventionellen Orientierung (Stufe 5: Sozialvertrag und individuelle Rechte; Stufe 6: Universelle ethische Prinzipien), die eine Abwägung zugunsten der Grundrechte des Betroffenen erfordert hätte, wie sie im Fall durch die belegte Kenntnis von Rechtsverstößen (z. B. § 160 Abs. 2 StPO) nahegelegt wird. Die Ablehnung des Prozesskostenhilfeantrags verstärkt diese Einordnung, da sie die Fortsetzung des Verfahrens trotz bekannter Mängel priorisiert.

Befunde zum Fünf-Faktoren-Modell der Persönlichkeit (Big Five)

Basierend auf den belegten Handlungen des Herrn Diederichs lassen sich folgende Dimensionen einordnen:

- Offenheit für Erfahrungen: Niedrig, da die Ablehnung der Anträge trotz Kenntnis von entlastenden Tatsachen (z. B. zurückgehaltene Einstellungsverfügung der Staatsanwaltschaft Tübingen, Befangenheit von Sachverständigen) auf eine Beibehaltung etablierter Verfahrenspfade hinweist, ohne Offenheit für alternative Interpretationen der Aktenlage.

- Gewissenhaftigkeit: Hoch, da die Entscheidungen die formale Einhaltung des Verfahrensablaufs widerspiegeln, wie in der Ablehnung des Haftaufhebungsantrags trotz bekannter Mängel (z. B. fehlende Prüfung der EU-Verordnung, Ausschluss abweichender Gutachten), was eine pflichtbewusste Orientierung an institutionalen Normen zeigt.

- Extraversion: Nicht direkt belegbar, da der Fall keine interpersonellen Interaktionen beschreibt; daher keine Einordnung.

- Verträglichkeit: Niedrig, da die Ablehnung der Anträge die Rechte des Betroffenen (z. B. Freiheit, Zugang zu gerichtlicher Prüfung) ignoriert, trotz Kenntnis von potenziellen Rechtsverstößen durch andere Beteiligte, was auf eine geringe Empathie gegenüber dem Betroffenen hindeutet.

- Neurotizismus: Niedrig, da die Entscheidungen eine stabile Haltung zur Aufrechterhaltung des Status quo zeigen, ohne Anzeichen emotionaler Instabilität in Reaktion auf die belegten Verfahrensmängel.

Befunde zu führungspsychologischen Konzepten nach dem Zürcher Führungskompetenzmodell (ZHAW)

Im Kontext der richterlichen Führungsrolle (als Teil des Justizsystems) wird das Modell auf die belegten Entscheidungen angewendet:

- Selbstführung: Hoch ausgeprägt in der Dimension der Selbstregulierung, da Herr Diederichs trotz Kenntnis von Verfahrensfehlern (z. B. Befangenheit von Sachverständigen, Zurückhaltung entlastender Beweise) konsistent an der Ablehnung festhält, was eine starke Orientierung an beruflichen Normen zeigt, jedoch mangelnde Reflexion ethischer Implikationen.

- Mitarbeiterführung: Nicht direkt anwendbar, da der Fall keine direkte Führung von Untergebenen beschreibt; jedoch implizit niedrig in der ethischen Orientierung, da die Entscheidungen die Zusammenarbeit mit befangenen Instanzen (z. B. Staatsanwaltschaft, Sachverständige) fortsetzen, ohne Korrektur.

- Organisationsführung: Hoch in der Prozessorientierung, da die Ablehnung der Anträge die Fortsetzung des organisatorischen Verfahrens priorisiert, trotz bekannter Mängel (z. B. systematische Ausschluss abweichender Rechtsmeinungen durch Leitgutachten), was auf eine starke Identifikation mit der institutionalen Ordnung hinweist.

- Systemführung: Niedrig, da die Entscheidungen keine Berücksichtigung systemischer ethischer Standards (z. B. Unschuldsvermutung, Verhältnismäßigkeit der Haft) zeigen, sondern die Aufrechterhaltung des Systems trotz belegter Defizite (z. B. fehlende Rechtsgrundlage, Rechtsbeugungsverdacht) fördern.

Diskussion und Integration der Befunde

Die belegten Handlungen des Herrn Diederichs – Ablehnung des Haftaufhebungsantrags und des Prozesskostenhilfeantrags trotz Kenntnis von Verfahrensmängeln – deuten auf einen charakterlichen Entwicklungsstand hin, der stark an konventionellen Normen und institutionalen Pflichten orientiert ist (Kohlberg Stufe 4, hohe Gewissenhaftigkeit im Big Five, starke Organisationsführung im ZHAW-Modell). Es fehlt an postkonventioneller Moralität und Offenheit für ethische Abwägungen, was durch die Ignoranz bekannter Tatsachen (z. B. Befangenheit, fehlende Rechtsgrundlage) unterstrichen wird. Diese Einordnung basiert ausschließlich auf den im Fall dokumentierten Kenntnissen und Entscheidungen.

Integrative Bewertung und Schlussfolgerung

Der charakterliche Entwicklungsstand von Herrn Diederichs zeichnet sich durch konventionelle Moral, gewissenhafte Persönlichkeit und pflichtorientierte Führung aus, mit Defiziten in Flexibilität und Empathie. Dies führt in komplexen Fällen zu Rigidität und Bias. Hypothetisch existiert eine ausreichende Reife für Routineaufgaben, jedoch Mängel hinsichtlich ethisch belasteter Rollen.

Empfehlungen: Teilnahme an Ethikseminaren, Coaching zur Steigerung von Offenheit und Empathie, temporäre Entlastung von sensiblen Fällen sowie systemische Schulungen in der Justiz.

Siehe auch: Zusammenfassung charakterliche Entwicklungsstände