Hauptseite

Siehe auch: Anschreiben, Petition zur Abschaffung des Weisungsrechts der Justizministerien gegenüber Staatsanwälten, Impressum, Datenschutz

Einleitung

Im Jahr 2010 gründete ich ein Unternehmen, das im Bereich der Auftragsvermittlung sowie der Erbringung von Sekretariatsdienstleistungen für Handwerksbetriebe tätig war. Der Mandantenkreis bestand überwiegend aus Einzelunternehmern mit Wohnsitz in Ungarn sowie aus kleinen Handwerksunternehmen mit Sitz in Deutschland, die bis zu 40 festangestellte Mitarbeiter beschäftigten.

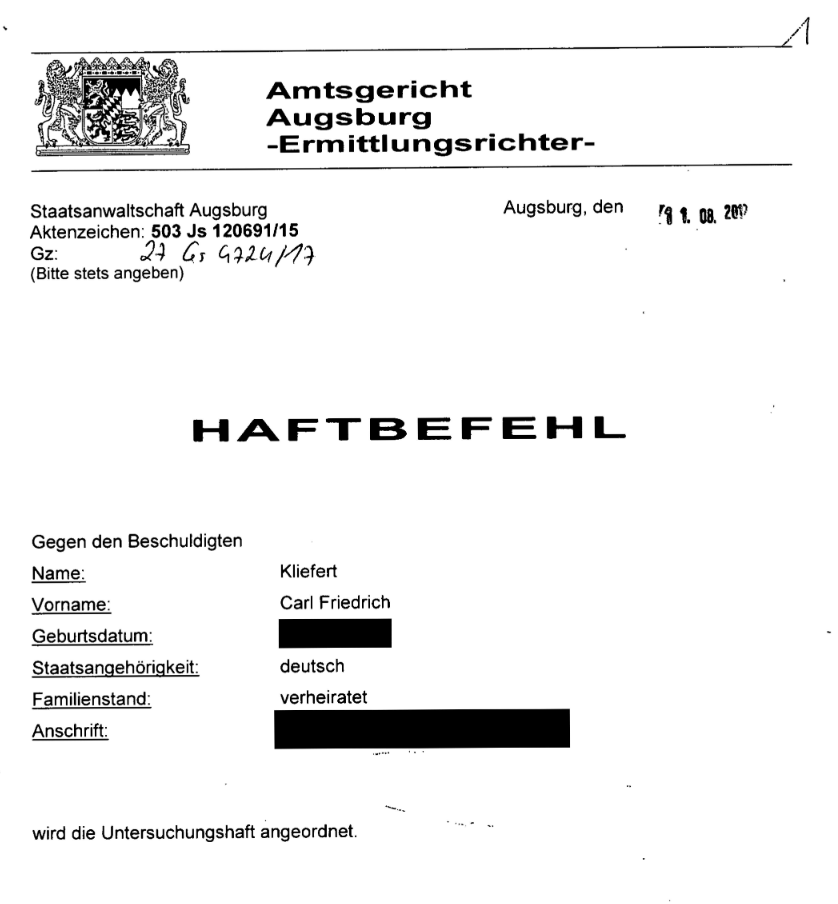

Die Staatsanwaltschaft Augsburg führte unter Einbindung des Zolls sowie der Deutschen Rentenversicherung ein siebenjähriges Strafverfahren gegen meine Person. Gegenstand des Verfahrens war der Verdacht auf Verstoß gegen das Schwarzarbeitsbekämpfungsgesetz und § 266a StGB (Vorenthalten und Veruntreuen von Arbeitsentgelt) in 1.188 Fällen bei einem behaupteten Schaden von 10 Millionen Euro. Meine Mandanten seien alle scheinselbständig und ich sei ein krimineller Verleiher.

Im Zuge der Ermittlungen wurden meine Ehefrau und ich für einen Zeitraum von über zehn Monaten in Untersuchungshaft genommen; unsere minderjährigen Kinder wurden einer Pflegefamilie zugeführt. Ebenfalls inhaftiert wurde eine bei mir beschäftigte Sekretärin. Parallel initiierte die Staatsanwaltschaft Ermittlungsverfahren gegen circa 200 inhabergeführte deutsche Handwerksbetriebe. Das gesamte Verfahren wurde als Berichtssache an die Generalstaatsanwaltschaft München geführt.

Nach Durchführung von 89 Verhandlungstagen im Zeitraum 2019 bis 2022 vor dem Landgericht Augsburg wurde das Strafverfahren eingestellt. Die Kosten des Verfahrens wurden der Staatskasse auferlegt.

Im Verlauf des Verfahrens hatte sich herausgestellt, dass die ermittelnden Beamten die gegen meine Person erhobenen Vorwürfe konstruiert und den eindeutigen Entlastungsbeweis zurückgehalten hatten: Die Deutsche Rentenversicherung hatte bereits vor Einleitung der Ermittlungen festgestellt, dass die von mir ausgeübte Tätigkeit rechtlich zulässig ist und die hierbei geprüften Handwerker als selbständig eingestuft. Das entsprechende Gutachten sowie die darauf basierenden Einstellungen der von der Staatsanwaltschaft Tübingen gegen mich geführten Ermittlungsverfahren hinsichtlich desselben Tatvorwurfs wurden dem Gericht durch den leitenden Ermittler in Absprache mit der Staatsanwaltschaft Augsburg vorenthalten.

Hinzu kommt, dass seitens der Staatsanwaltschaft die Weisung erging, dass sich die Sachverständigen der Deutschen Rentenversicherung an einem sogenannten „Leitgutachten“ zu orientieren hatten. Diese Vorgehensweise geht auf ein Schreiben der Generalzolldirektion zurück, die angeregt hatte, die Prüfungen auf Scheinselbständigkeit meiner Mandanten lediglich vorzutäuschen. Der mit der Erstellung des Leitgutachtens betraute Sachverständige der Deutschen Rentenversicherung verfolgte hierbei ausdrücklich die Absicht, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“. Auf diese Weise wurden abweichende Rechtsauffassungen, welche "das Ermittlungsverfahren insgesamt gefährden könnte[n]", systematisch ausgeschlossen.

Der Zoll führte die Ermittlungen vorsätzlich parteiisch, unter anderem wurden die Vernehmungsbeamten angewiesen, einen Fragebogen zu verwenden, in dem die für die Erhärtung der Vorwürfe erforderlichen Antworten bereits vorgegeben waren.

Drei Personen wurden für etwa 900 Tage in Untersuchungshaft genommen, zusätzlich wurden mehrere dutzend Personen strafrechtlich verfolgt, zu Zahlungen an die Rentenversicherungsträger genötigt und strafrechtlich verurteilt, obwohl es für sämtliche erhobenen Vorwürfe an der nötigen Rechtsgrundlage fehlte. Auf diese Weise bereicherte sich die Deutsche Rentenversicherung an inhabergeführten deutschen Handwerksunternehmen um Millionen.

Bei der Entscheidung über die Haft hatten die entscheidenden Richter Kenntnis von der fehlende Rechtsgrundlage.

Bei der Entscheidung über die Fortsetzung der Haft, die Annahme der Anklage und die Eröffnung der Hauptverhandlung war den entscheidenden Richtern zusätzlich bekannt, dass abweichende Rechtsmeinungen systematisch mithilfe des Leitgutachtens ausgeschlossen worden waren.

Bei der Entscheidung über die Ablehnung eines Antrags auf Aufhebung des Haftbefehls war zusätzlich bekannt, dass die Staatsanwaltschaft in Absprache mit dem leitenden Ermittler den eindeutigen Entlastungsbeweis zurückgehalten hatte.

Dennoch entschieden die Richter in allen Fällen zugunsten der Staatsanwaltschaft.

Bei der gerichtlichen Vernehmung des Sachverständigen der Deutschen Rentenversicherung Bund, Herrn Maik Lauer, stellte sich heraus, dass dieser sich als im Lager der angeblich geschädigten Deutschen Rentenversicherung stehen sieht. In Bezug auf die von ihm zu prüfenden Personen, also die Auftragnehmer, gab er an: "Für uns sind das Arbeitnehmer". RA Grimm: "Wer sind uns? Wer sind wir?" SV Lauer: "Die Deutsche Rentenversicherung!". Wir stellten daraufhin einen Antrag auf Ablehnung des Sachverständigen wegen Besorgnis der Befangenheit und begründeten diesen damit, dass Herr Lauer sich als im Lager der angeblich geschädigten DRV stehen sieht. Die entscheidenden Richter lehnten diesen Antrag ab, mit der Begründung, dass "die Durchführung der Hauptverhandlung keinen Aufschub dulde".

Dieses Argument vermag jedoch den Befangenheitsvorwurf nicht sachlich zu entkräften, da die Frage der Befangenheit ausschließlich auf der Unparteilichkeit des Sachverständigen beruht und unabhängig von Verfahrensabläufen zu beurteilen ist. Es handelt sich um ein Argument der Logik, "Weil nicht sein kann, was nicht sein darf": Der Umstand, dass die Besorgnis der Befangenheit gegen Herrn Lauer begründet war, hätte dessen Feststellungen zu 17 inhabergeführten deutschen Handwerksunternehmen in 511 zu prüfenden Fällen nichtig werden lassen und die auf Grundlage dieser Feststellungen erfolgten sozial- und strafrechtlichen Verfolgungen von 17 Auftraggebern wäre hinfällig geworden. Das durfte nicht sein und dies war wohl der eigentliche Grund, weshalb der Antrag auf Besorgnis der Befangenheit abgelehnt wurde. Offenbar überwogen hier übergeordnete Verfolgungsinteressen der Regierung das Gebot von Unparteilichkeit und richterlichem Amtseid. Die Ablehnung des Befangenheitsantrags unter Heranziehung der Hauptverhandlungsdringlichkeit stellt eine unzutreffende Ermessensausübung dar. Die Entscheidung dürfte daher strafbar nach § 339 StGB Rechtsbeugung sein. Verfolgt wird sie jedoch nicht.

Auf Grundlage der Gutachten befangener Sachverständiger wurden die Verantwortlichen von rund 200 inhabergeführten Handwerksbetrieben straf- und sozialrechtlich verfolgt und zum Teil verurteilt – obwohl die erforderliche rechtliche Grundlage weder geprüft noch gegeben war. Zahlreiche Betroffene wurden zu Zahlungen in Millionenhöhe an die Deutsche Rentenversicherung verpflichtet.

Diese Gelder wurden jedoch vielfach nicht den Handwerkern als Rentenbeiträge gutgeschrieben (das ist der Zweck von Sozialversicherungsbeiträgen an die Rentenkassen), insbesondere dann, wenn für sie noch kein Rentenversicherungskonto bestand – was in der Mehrzahl der Fälle zutraf. Bis heute ist ungeklärt, wie diese Beträge tatsächlich verbucht und verwendet wurden.

Nach dem Verfahren informierte ich alle Abgeordneten des bayerischen Landtags. Die Vorsitzende des Bayerischen Verfassungsausschuss, Frau Petra Guttenberger, reichte mein Schreiben sogar eigenmächtig als Petition ein.

Daraufhin gab die Bayerische Staatsregierung eine Stellungnahme zu dieser Petition ab. In dieser stellte sie klar, dass eine Aufklärung der von mir erhobenen Vorwürfe nicht stattfinden werde. Sie sah keinen Anfangsverdacht und hatte deshalb die Aufklärung an die beschuldigten Behörden übertragen.

Die Übertragung der Aufklärung strafbarer Handlungen an diejenige Staatsanwaltschaft, die selbst an diesen Handlungen beteiligt war, führt dazu, dass eine Aufklärung unterbleibt. Dies ist der Bayerischen Staatsregierung bekannt. Aus diesem Grund ist es üblich, eine andere Staatsanwaltschaft mit der Aufklärung zu beauftragen. Dies ist den Staatsanwälten bekannt. Die unübliche Übertragung an die Beschuldigten ist somit als versteckte Anweisung zu qualifizieren, die Aufklärung der von mir erhobenen Vorwürfe zu unterlassen.

Entsprechend der Anweisung der Bayerischen Staatsregierung stellten sowohl die beteiligten Staatsanwaltschaften als auch das Oberlandesgericht München als auch der Verfassungsausschuss unter der Leitung von Frau Petra Guttenberger die Aufklärung der von mir erhobenen Vorwürfe ein.

Nach meiner Wahrnehmung und den während der insgesamt 89 Verhandlungstage gewonnenen Eindrücken ist davon auszugehen, dass der seinerzeit mit den Ermittlungen und Anklageerhebungen betraute Staatsanwalt, Herr Dr. Wiesner, nicht ohne Rückendeckung bzw. ohne entsprechende Weisungen gehandelt hat.

Dies ergibt sich insbesondere daraus, dass Dr. Wiesner nachweislich Kenntnis davon hatte, dass dem zuständigen Haftrichter entlastendes Beweismaterial vorenthalten wurde. Weiterhin war ihm bekannt, dass die Anordnung der Untersuchungshaft in mehrfacher Hinsicht rechtlich nicht tragfähig war. So lag weder eine Verdunkelungsgefahr vor – sämtliche relevanten Beweismittel befanden sich bereits seit über einem Jahr in behördlichem Gewahrsam; zudem waren umfangreiche Telekommunikationsüberwachungen von mehr als 24.000 Gesprächen sowie der Einsatz eines verdeckten Ermittlers erfolgt – noch bestand eine Fluchtgefahr, da eine enge persönliche und wirtschaftliche Bindung an den Wohnsitz (Eigenheim, schulpflichtige Kinder, kein Vermögen und kein Fahrzeug mehr vorhanden) gegeben war. Eine Wiederholungsgefahr wurde zudem nicht einmal geltend gemacht.

Des Weiteren war Dr. Wiesner bewusst, dass auf der Grundlage von insgesamt lediglich 31 Zeilen keine tragfähige Feststellung zur angeblichen Scheinselbständigkeit von 69 Monteuren hätte erfolgen können. Dennoch dienten die angebliche Scheinselbständigkeit dieser 69 Mandanten zur Begründung des Haftbefehls, der gegen meine Person und andere vollstreckt wurde. Der widerrechtliche Entzug unserer Freiheit wurde hierdurch mindestens billigend in Kauf genommen.

Da es sich um ein als „Berichtssache“ geführtes Verfahren an die Generalstaatsanwaltschaft München handelte, liegt die Annahme nahe, dass das Vorgehen primär politisch motiviert und nicht ausschließlich von rechtlichen Erwägungen getragen war. Vor diesem Hintergrund erscheint es wahrscheinlich, dass auch die nachfolgenden Bemühungen um eine Aufklärung durch dieselben politischen Einflusskreise unterbunden wurden, die bereits an der ursprünglichen Einleitung des Verfahrens beteiligt gewesen sein dürften. Ziel dieser Einflussnahme dürfte es sein, eine Offenlegung der eigenen Mitverantwortung zu vermeiden.

Siehe auch: Beteiligte Beamte, Frau Petra Guttenberger, Herr Martin Stock

Der Zoll

Das Ermittlungsverfahren wurde durch Herrn Zollamtsrat Axel Schur von der Finanzkontrolle Schwarzarbeit Lindau in einer Weise durchgeführt, dass sowohl die Ausgestaltung der Fragestellungen als auch der Ablauf der Vernehmungen darauf ausgerichtet waren, Aussagen zu erlangen, die die gegen meine Person erhobenen Vorwürfe stützten. Zu diesem Zweck hatte der leitende Ermittler Herr Axel Schur den Vernehmungsbeamten u.a. einen "Vernehmungsleitfaden Vorarbeiter" zur Hand gegeben, in dem die für die Erhärtung der Vorwürfe erforderlichen Antworten bereits vorgegeben waren.

Der Fragebogen befindet sich am Ende meines Schreiben vom 08-11-2023 an alle Mitglieder des bayerischen Landtags.

Tatsachen, die für die selbständige Tätigkeit meiner Mandanten sprachen, wurden im Rahmen der Ermittlungen nicht berücksichtigt; entsprechende Beweismittel wurden nicht erhoben, den Akten nicht beigefügt, falsch interpretiert oder schlicht ignoriert. So wurde beispielsweise der Bauplan, welcher das zu errichtende Werk eindeutig beschrieb und auf dem die zur Fertigstellung einzuhaltende Frist vermerkt war, nicht in die Beweisaufnahme einbezogen. Stattdessen wurde wahrheitswidrig angegeben, dass das zu errichtende Werk nicht bestimmt worden sei und deshalb handele es sich nicht um eine werkvertragliche Beziehung.

Falsch interpretierte oder ignorierte Beweismittel fanden die Staatsanwaltschaften Heilbronn, Frankfurt/Oder und Schwäbisch Hall. Nach entsprechender Würdigung stellten sie die ihnen übertragenen Ermittlungsverfahren ein.

Zusätzlich hatte der leitende Ermittler Herr Axel Schur wahrheitswidrig angegeben, dass meine Mandanten ihren Wohnsitz in Deutschland hätten.

Hierdurch wurde die nach den einschlägigen zwischen- und überstaatlichen sozialversicherungsrechtlichen Vorschriften erforderliche Prüfung, welches nationale Recht Anwendung findet und ob somit eine Rechtsgrundlage für die Feststellung von Scheinselbständigkeit überhaupt besteht, umgangen.

Auf Basis des so erlangten Ermittlungsergebnisses übermittelte der Zoll den Vorgang an die Deutsche Rentenversicherung Schwaben mit der Bitte um Überprüfung des sozialversicherungsrechtlichen Status der von mir betreuten Mandanten zu ihrem Auftraggeber.

Die Deutsche Rentenversicherung Schwaben

Der Sachverständige Herr Florian Engl von der DRV Schwaben erhielt die Ermittlungsergebnisse des Herrn Schur und gelangte – wie von diesem angestrebt – zu der Feststellung, dass es sich bei meinen Mandanten um Scheinselbständige handele. Das für derartige Fälle vorgesehene Statusfeststellungsverfahren erfordert grundsätzlich die umfassende Berücksichtigung sämtlicher für und gegen eine Scheinselbständigkeit sprechenden relevanten Merkmale jedes einzelnen Auftrags. Aus diesem Grund umfassen Gutachten zur Feststellung des sozialversicherungsrechtlichen Status bei einem Auftragsverhältnis üblicherweise mehrere Seiten.

Herr Engl hatte die Feststellung der Scheinselbständigkeit von 69 Personen jedoch auf lediglich 31 Zeilen getroffen, was weniger als einer halben Zeile pro Person entspricht. Vernehmungen hierfür lagen zudem lediglich für 7 von 69 zu beurteilenden Handwerkern vor. Die Angaben dieser Personen und die weiteren erhobenen Beweismittel widersprachen zudem den Feststellungen des Herrn Engl.

Darüber hinaus erstreckte Herr Engl seine Feststellungen auch auf das Rechtsverhältnis zwischen meinen Mandanten und mir, obwohl dies nicht Teil des Auftrags war und obwohl die Deutsche Rentenversicherung Schwaben hierfür sachlich nicht zuständig war. Deshalb musste diese Prüfung später von der zuständigen Deutsche Rentenversicherung Baden-Württemberg erneut durchgeführt werden.

Anders als die Deutsche Rentenversicherung Schwaben kam die Deutsche Rentenversicherung Baden-Württemberg zu dem Ergebnis, dass zwischen meinen Mandanten und mir keine Scheinselbständigkeit vorliegt. Zu diesem Zeitpunkt aber hatten die Feststellungen des Herrn Engl bereits zu meiner Inhaftierung geführt.

Die Feststellungen des Herrn Engl hinsichtlich des Status meiner Mandanten in Bezug auf meine Person gingen über den Auftrag und den Zuständigkeitsbereich der Deutschen Rentenversicherung Schwaben hinaus. Herr Engl war somit weder sachlich befugt noch sachlich zuständig, entsprechende Feststellungen zu treffen. Dennoch traf Herr Engl Feststellungen hierzu. Dies begründet die Besorgnis der Befangenheit gegenüber Herrn Engl. Die von ihm getroffenen Feststellungen sind somit gerichtlich nicht verwertbar. Gleichwohl wurden diese Feststellungen zur Begründung der Haftbefehle sowie der Anklage herangezogen.

Gestützt auf die Feststellungen der Deutschen Rentenversicherung Schwaben empfahl Herr Schur, Haftbefehle gegen meine Ehefrau, meine Sekretärin und meine Person zu beantragen. Die Erforderlichkeit dieser Maßnahmen begründete er unter anderem mit weiteren unzutreffenden Angaben. So führte Herr Schur wahrheitswidrig aus, wir hätten die Zollbehörde durch falsche Angaben getäuscht und auf Zeugen in einer Weise eingewirkt, dass diese den Ladungen zu Vernehmungen nicht nachkämen.

Die Staatsanwaltschaft Augsburg

Staatsanwalt Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg, mit dem Herr Schur zuvor bereits abgestimmt hatte, dass die Einstellungsverfügung der Staatsanwaltschaft Tübingen dem Gericht nicht vorgelegt wird, erwirkte die begehrten Haftbefehle mit Anordnung vom 11.08.2017 (begründet auf den unwahren Angaben des Herrn Schur):

...es folgen 9 Seiten und:

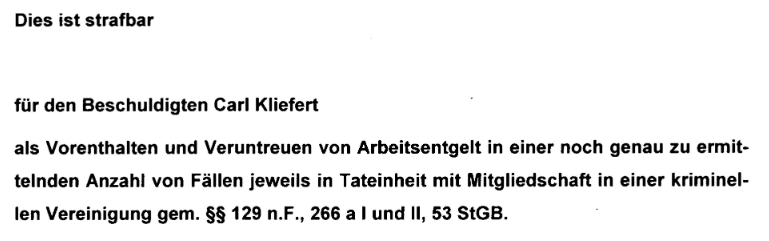

Darin äußerte Dr. Wiesner auch den Verdacht, wir seien Mitglieder einer kriminellen Vereinigung. Diesen Verdacht stützte er jedoch auf eine Rechtsnorm, die zum Zeitpunkt des Erlasses der Haftbefehle noch nicht in Kraft getreten war. Dies geht direkt aus seiner Anklage hervor:

Meine Frau, eine Sekretärin und meine Person wurden verhaftet und unsere minderjährigen Kinder wurden einer Pflegefamilie zugeführt:

Datei:2017-08-11 Beschluss Vollzug Untersuchungshaft.pdf

Vernehmung nach Festnahme und Beschluss der Invollzugsetzung

Während der Zeit unserer Untersuchungshaft wurden weitere Maßnahmen ergriffen, die das bisherige Ermittlungsergebnis stützten:

Ausschluss abweichender Rechtsmeinungen durch Verwendung eines Leitgutachtens

Ausgangslage

Meine Mandanten waren an zahlreichen unterschiedlichen Standorten in Deutschland tätig, was zur Folge hatte, dass für die sozialversicherungsrechtliche Beurteilung verschiedene Rentenversicherungsträger zuständig waren. In Deutschland bestehen insgesamt 16 Rentenversicherungsträger, die sich aus zwei bundesweit zuständigen Trägern – der Deutschen Rentenversicherung Bund sowie der Deutschen Rentenversicherung Knappschaft-Bahn-See – und 14 Regionalträgern zusammensetzen. Seit einer Organisationsreform im Jahr 2005 firmieren sämtliche Träger unter der gemeinsamen Bezeichnung „Deutsche Rentenversicherung“.

Die Zuständigkeit des jeweiligen Rentenversicherungsträgers richtet sich nach der Betriebsnummer des Arbeitgebers. Da meine Mandanten Aufträge für etwa 200 verschiedene Auftraggeber ausgeführt hatten, waren diese Auftraggeber über ihre jeweiligen Betriebsnummern unterschiedlichen Rentenversicherungsträgern zugeordnet. Im Rahmen der Ermittlungen wurden 32 dieser Auftraggeber durchsucht, die in die Zuständigkeit von insgesamt sechs verschiedenen Rentenversicherungsträgern fielen.

Vor diesem Hintergrund bestand die Möglichkeit, dass die Sachverständigen der jeweils zuständigen Rentenversicherungsträger im Rahmen ihrer Prüfungen zu demselben Ergebnis gelangen könnten, wie es bereits in dem von Zoll und Staatsanwaltschaft zurückgehaltenen Gutachten der Deutschen Rentenversicherung festgestellt worden war – nämlich, dass meine Mandanten selbständig tätig sind und die ausgeübte Tätigkeit rechtlich zulässig ist.

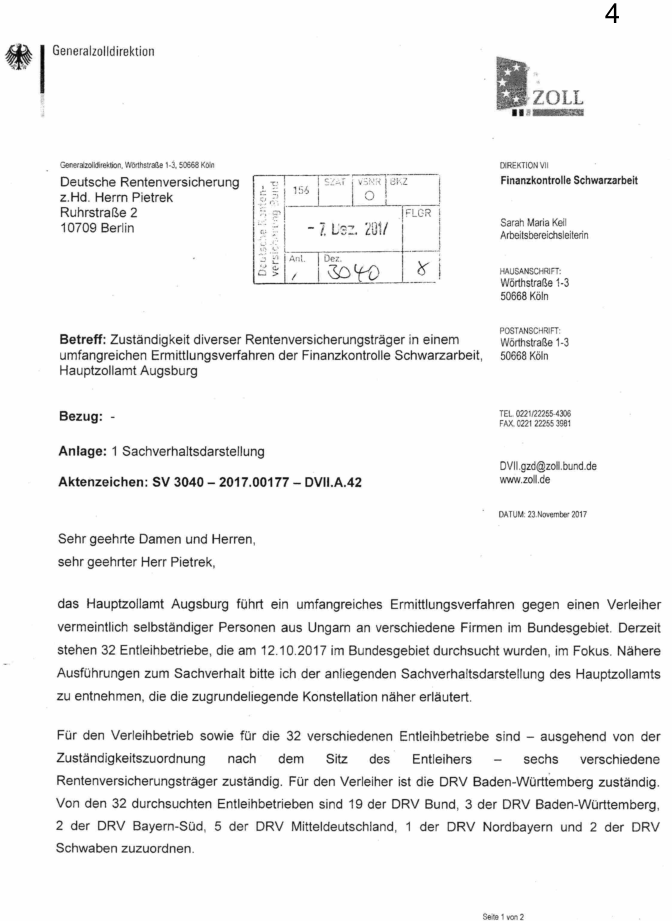

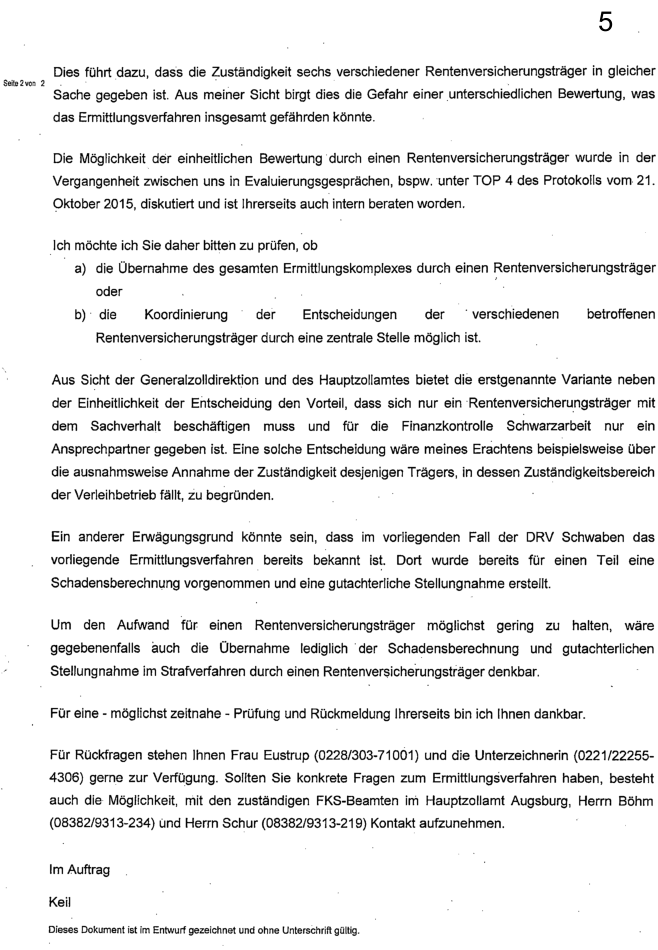

Auch Frau Sarah Maria Keil sowie Frau Eustrup von der Generalzolldirektion erkannten diese Problematik. In einem Schreiben vom 23. November 2017 an die Deutsche Rentenversicherung, das auch den ermittelnden Behörden sowie der Staatsanwaltschaft zugeleitet wurde, wiesen sie darauf hin, dass "die Gefahr einer unterschiedlichen Bewertung [besteht], was das Ermittlungsverfahren insgesamt gefährden könnte". Um dieser Gefahr zu begegnen, regten sie an, sicherzustellen, dass die jeweils zuständigen Sachverständigen in ihren Gutachten zu übereinstimmenden Ergebnissen gelangen. In beamtensprachlicher Terminologie bezeichneten sie dies als die "Einheitlichkeit der Entscheidung".

Zu diesem Zweck solle geprüft werden, ob entweder durch eine "ausnahmsweise Annahme der Zuständigkeit" von den gesetzlichen Zuständigkeitsregelungen abgewichen werden könne, sodass lediglich ein einziger Rentenversicherungsträger für die Statusfeststellungen hinsichtlich meiner Mandanten zuständig ist, oder ob alternativ eine "Koordinierung der Entscheidungen" durch eine zentrale Stelle erfolgen könne:

Datei:Sarah Maria Keil Generalzolldirektion.pdf

Das Schreiben der Generalzolldirektion richtet sich an die Deutsche Rentenversicherung und bezieht sich auf ein umfangreiches Ermittlungsverfahren der Finanzkontrolle Schwarzarbeit (FKS) beim Hauptzollamt Augsburg. Im Mittelpunkt stehe ein Verleiher (Damit ist meine Person gemeint) angeblich selbständiger Personen an verschiedene Firmen in Deutschland. Bei einer bundesweiten Durchsuchung am 12.10.2017 seien 32 Entleihbetriebe ermittelt worden, für die aufgrund der Zuständigkeitszuordnung insgesamt sechs verschiedene Rentenversicherungsträger zuständig seien.

Das Schreiben weist darauf hin, dass diese Mehrfachzuständigkeit die Gefahr berge, dass der Sachverhalt unterschiedlich bewertet wird. Die Generalzolldirektion bittet daher die Deutsche Rentenversicherung zu prüfen, ob entweder ein Rentenversicherungsträger den gesamten Fall übernimmt oder eine zentrale Koordinierung der Entscheidungen erfolgen könne.

Ziel ist eine einheitliche Entscheidung in allen zu prüfenden Fällen, da eine unterschiedliche Bewertung das strafrechtliche Ermittlungsverfahren gefährden könnte.

Die Übernahme des gesamten Ermittlungskomplexes durch einen einzelnen Rentenversicherungsträger ist nicht möglich, da die Zugehörigkeit zum jeweils prüfenden Rentenversicherungsträger durch die Zuständigkeitszuordnung gesetzlich festgelegt ist. Mit ihrem ersten Vorschlag regte die Generalzolldirektion somit an, zu prüfen, ob man die gesetzlich festgelegte Zuständigkeitszuordnung "ausnahmsweise" nicht beachten, also das Gesetz missachten könne. Das war jedoch nicht möglich.

Die Sachverständigen der Rentenversicherungsträger haben für jedes einzelne Auftragsverhältnis zu prüfen, ob eine Scheinselbständigkeit vorliegt. Hierzu ist anhand einer Liste relevanter Kriterien eine abwägende Gesamtschau der tatsächlichen Verhältnisse, wie sie zwischen Auftraggeber und Auftragnehmer tatsächlich gelebt wurden, vorzunehmen.

Eine Koordinierung der Entscheidungen mit dem Ziel einer einheitlichen Bewertung würde diese Einzelfallprüfung ad absurdum führen; sie würde faktisch bedeuten, auf die Prüfung zu verzichten und stattdessen pauschal festzustellen, dass Scheinselbständigkeit vorliegt.

Mit ihrem zweiten Vorschlag regte die Generalzolldirektion somit dazu an, die Durchführung der nötigen Prüfungen lediglich vorzutäuschen und stattdessen das bereits vorab feststehende Ergebnis zu übernehmen, um so das Ermittlungsverfahren nicht zu gefährden.

Diese Vorgehensweise verstößt u.a. gegen die Verpflichtung zur objektiven Sachverhaltsaufklärung gemäß § 160 Abs. 2 StPO.

Es handelte sich um ein strafrechtliches Ermittlungsverfahren. Zu erwarten war, dass auf diese Weise konstruierte Beweismittel zur Begründung von Maßnahmen gegen meine Person und andere herangezogen werden. Dies hätte eine Verletzung ihrer Rechte zur Folge und würde mindestens den Tatbestand der Rechtsbeugung gemäß § 339 StGB erfüllen. Mit ihren Anregungen stiftet die Generalzolldirektion somit zu strafbaren Handlungen gegen meine Person an und nimmt deren Begehung folglich mindestens billigend in Kauf.

Das betreffende Schreiben wurde nicht nur an die Deutsche Rentenversicherung, sondern auch an die ermittelnden Behörden und die Staatsanwaltschaft übermittelt.

Auftragsvergabe des Leitgutachtens

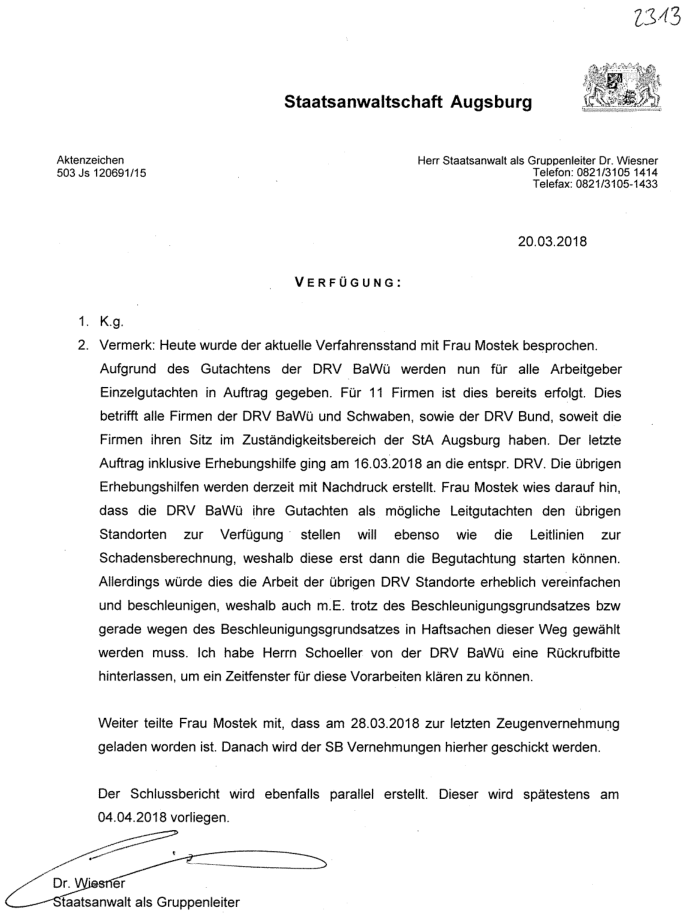

Entsprechend der Anregung der Generalzolldirektion verfügte Staatsanwalt Dr. Markus Wiesner, dass den weiteren zuständigen Rentenversicherungsträgern ein Gutachten der DRV Baden-Württemberg als sogenanntes „Leitgutachten“ zur Verfügung gestellt werden solle.

Datei:2 Verfügungen Wiesner DRV Leitgutachten und Tel mit Richter 20.03.2018.pdf

Herr Dr. Wiesner führte zur Begründung dieses Vorgehens an, dass dies aufgrund des Beschleunigungsgrundsatzes in Haftsachen geboten sei. Darüber hinaus war dieses Vorgehen jedoch auch dazu geeignet, die „Einheitlichkeit der Entscheidung“ sicherzustellen. Aus der Verfügung des Herrn Dr. Wiesner ergibt sich zudem, dass die Sachverständigen der Rentenversicherungsträger ihre Prüfungstätigkeit erst aufnehmen konnten, nachdem ihnen das Leitgutachten übermittelt worden war und hierauf noch warten mussten.

Es stellt sich daher die Frage, ob dieses Vorgehen tatsächlich ausschließlich der Verfahrensbeschleunigung diente?

Aus dem Wort "konnten" ergibt sich, dass den Sachverständigen die Möglichkeit verwehrt war, schon vorher mit der Begutachtung zu starten. Eine Prüfung auf Basis des Beweismaterials ohne Berücksichtigung des Leitgutachtens war nicht möglich. Eine später erfolgte gegenteilige Aussage der Regierung, "Die einzelnen Träger waren nicht verpflichtet, die zur Verfügung gestellte Stellungnahme heranzuziehen.", ist somit falsch.

Erstellung des Leitgutachtens durch Herrn Timo Schöller

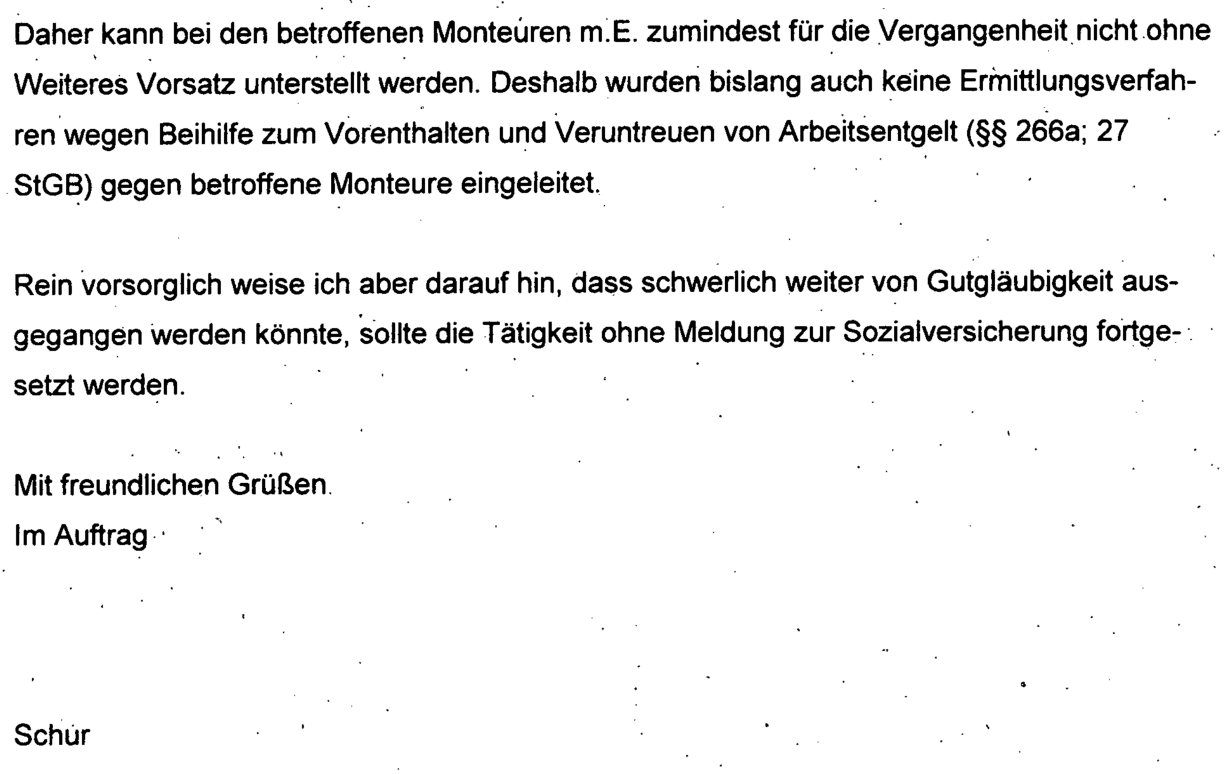

Herr Timo Schöller von der DRV Baden-Württemberg ist der Ersteller des Leitgutachtens. Offenbar hat die federführende Ermittlerin, Frau Ulrike Geßler, ihm einen anderen Grund hinsichtlich der Vorgehensweise mit dem Leitgutachten genannt. Denn Herr Schöller schrieb ihr zurück:

Datei:Timo Schöller DRV BW TEA DRV 54.pdf

Aufgrund seiner Qualifikation als Sachverständiger war Herr Schöller die Verpflichtung zur unparteiischen Durchführung einer Statusfeststellung bekannt. Die Formulierung, „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, dürfte daher nicht seinem eigenen Sprachgebrauch entstammen, sondern von der Empfängerin des Schreibens, Frau Geßler, stammen.

Hierauf lässt auch der Umstand schließen, dass Herr Schöller Unterlagen an die zuständigen Rentenversicherungsträger weiterleiten sollte. Es ist nicht ersichtlich, weshalb er die leitende Ermittlerin um Unterlagen zur Weiterleitung bittet, obwohl diese die betreffenden Unterlagen selbst an die Rentenversicherungsträger übermitteln könnte. Dies spricht dafür, dass die Unterlagen zuvor durch Herrn Schöller bearbeitet werden sollten, offenbar um den Zweck zu erfüllen, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“.

Ferner ist nicht auszuschließen, dass die Formulierung „um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“ von Herrn Staatsanwalt Dr. Wiesner stammt, mit dem Herr Schöller erst zwei Monate zuvor, am 25.01.2018, ein persönliches Gespräch geführt hatte. Herr Dr. Wiesner war zudem derjenige, der die Vorgehensweise hinsichtlich des Leitgutachtens angeordnet hatte.

Herr Dr. Wiesner gab an, diese Vorgehensweise für erforderlich zu halten, weil Herr Schöller die Feststellung der Deutschen Rentenversicherung Schwaben widerlegt hatte, wonach es sich bei meiner Tätigkeit um illegale Arbeitnehmerüberlassung gehandelt habe. Dies ergibt sich aus der Formulierung: „Aufgrund des Gutachtens der DRV BaWü werden nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben.“ Offenbar war Herr Dr. Wiesner der Ansicht, ohne diese Widerlegung hätte auf weitere Prüfungen durch die beteiligten Rentenversicherungsträger verzichtet werden können.

Für den durch die Feststellungen des Herrn Schöller angeblich entstandenen Nachteil, nämlich dass „nun für alle Arbeitgeber Einzelgutachten in Auftrag gegeben werden müssen“ und sich erst hierdurch die von der Generalzolldirektion gesehene „Gefahr einer unterschiedlichen Bewertung, was das Ermittlungsverfahren insgesamt gefährden könnte“ ergab, erwartete Herr Dr. Wiesner offenbar eine Kompensation durch Herrn Schöller. Dieser Erwartungshaltung kam Herr Schöller wohl nach, indem er die Statusfeststellungen aller Rentenversicherungsträger zugunsten einer abhängigen Beschäftigung unterstützte.

Die Absicht, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, ist als parteiisch zu bewerten und begründet die Besorgnis der Befangenheit gegen Herrn Timo Schöller.

Herr Schöller fertigte das Leitgutachten an und übermittelte dieses an die weiteren zuständigen Rentenversicherungsträger.

Verwendung des Leitgutachtens durch die weiteren beteiligten Sachverständigen

Die weiteren zuständigen Rentenversicherungsträger übernahmen Inhalt und Ergebnis des Leitgutachtens. Dies lässt sich leicht nachweisen: Im Leitgutachten gibt es eine Passage, die einen Fehler enthält:

Die besagte gutachterliche Stellungnahme, welche die Prüfung des sozialversicherungsrechtlichen Status meiner Mandanten zum Gegenstand hatte, war sämtlichen Sachverständigen der weiteren beteiligten Rentenversicherungsträger ebenfalls übermittelt worden und somit bekannt. Diese stammte jedoch vom 01.03.2018.

Datei:Gutachten zur Firma Kliefert von der DRV Baden-Württemberg.pdf

Dies belegt, dass die Passage unkritisch und ohne inhaltliche Verifizierung übernommen wurde.

Einige Sachverständige begingen diesen Fehler nicht, sie gaben das korrekte Datum an. Sie übernahmen jedoch andere Fehler aus dem Leitgutachten, was wiederum die unkritische Übernahme ohne inhaltliche Verifizierung belegt.

Die unkritische Übernahme von Angaben aus dem Leitgutachten ohne inhaltliche Verifizierung begründet die Besorgnis der Befangenheit gegenüber den jeweiligen Sachverständigen der weiteren beteiligten Deutschen Rentenversicherungsträger.

Zusätzlich waren die Sachverständigen der weiteren beteiligten Rentenversicherungsträger zur höchstpersönlichen Erbringung der Prüfungsleistungen verpflichtet und hatten – soweit sie sich Feststellungen Dritter zu eigen machten – zumindest deren Herkunft kenntlich zu machen.

Diese Verpflichtung ergibt sich aus § 21 SGB X Absatz 3 Satz 3 ("Die Vorschriften der Zivilprozeßordnung über das Recht, ein Zeugnis oder ein Gutachten zu verweigern, über die Ablehnung von Sachverständigen sowie über die Vernehmung von Angehörigen des öffentlichen Dienstes als Zeugen oder Sachverständige gelten entsprechend.") in Verbindung mit § 407a ZPO (Weitere Pflichten des Sachverständigen) und ist sowohl in der Rechtsprechung als auch in der Fachliteratur anerkannt. Dies gilt nicht nur für gerichtlich bestellte Sachverständige, sondern auch für Prüfsachverständige und vergleichbare Gutachter.

Den Sachverständigen der weiteren beteiligten Rentenversicherungsträger war diese Verpflichtung aufgrund ihrer fachlichen Qualifikation bekannt.

Gleichwohl übernahmen die Sachverständigen der weiteren beteiligten Rentenversicherungsträger wesentliche Passagen und das Ergebnis des Leitgutachtens, ohne kenntlich zu machen, dass es sich hierbei um Feststellungen eines sachlich unzuständigen Dritten handelte.

Infolgedessen wurde in sämtlichen von Herrn Dr. Wiesner ermittelten Fällen das Vorliegen von Scheinselbständigkeit festgestellt – und zwar bei einem Geschäftsmodell, das zuvor als legal eingestuft worden war und bei dem die geprüften Personen sämtlich als selbständig angesehen worden waren.

Durch dieses Vorgehen nahmen die Sachverständigen die Beeinträchtigung der Rechte der von ihren Feststellungen betroffenen Personen zumindest billigend in Kauf.

Meine Mandanten waren bei etwa 200 verschiedenen Unternehmen in unterschiedlichen Gewerken im gesamten Bundesgebiet tätig. Hätten die Sachverständigen der Rentenversicherungsträger ihre Prüfungen rechtskonform und nach den sozialversicherungsrechtlichen Vorgaben durchgeführt, so wäre bereits aus rein statistischen Erwägungen zu erwarten gewesen, dass zumindest in einigen Fällen eine selbständige Tätigkeit festgestellt wird

Unter meinen Mandanten befanden sich Personen, die über Wochen hinweg – ohne Anwesenheit eines Verantwortlichen des Auftraggebers – eigenständig komplette Heizungszentralen auf Baustellen installiert haben, wie beispielsweise im Gebäude der Apotheke Ambigon in München. Gleichwohl wurde diese Tätigkeit von der Deutschen Rentenversicherung als scheinselbständig eingestuft.

Ferner gab es unter meinen Mandanten Auftragnehmer, die selbst Arbeitgeber für zahlreiche sozialversicherungspflichtig beschäftigte Personen waren. Auch in Bezug auf diese Mandanten wurde von der Deutschen Rentenversicherung Scheinselbständigkeit festgestellt. Dies ist ein weiterer Beleg dafür, dass die gesetzlich geforderte Berücksichtigung sämtlicher relevanten Umstände in jedem einzelnen Fall nicht stattgefunden hat.

Verwendung des Leitgutachtens durch die Staatsanwaltschaft Augsburg

Auf Grundlage des aus dem Leitgutachten übernommenen und in sämtliche weiteren Gutachten übertragenen Feststellungen erhob Herr Dr. Wiesner im Jahr 2018 Anklage gegen meine Sekretärin, meine Ehefrau, meine Person und einige Verantwortliche der inhabergeführten Handwerksbetriebe.

Auch jetzt unterließ es Herr Dr. Wiesner, dem Gericht mitzuteilen, dass wir eine Geschäftstätigkeit ausgeübt hatten, die bereits geprüft und als legal eingestuft worden war. Ebenso wurde die Einstellungsverfügung der Staatsanwaltschaft Augsburg erneut nicht zur Akte genommen. Darüber hinaus wiederholte Herr Dr. Wiesner seine Behauptung, unser gesamtes gewerbliches Handeln sei ausschließlich auf die Begehung erheblicher Straftaten ausgerichtet.

Vor diesem Hintergrund ist davon auszugehen, dass Herr Dr. Markus Wiesner das Gericht vorsätzlich falsch informiert und hierdurch mindestens billigend in Kauf genommen hat, dass Unschuldige verfolgt werden. Zumindest besteht insoweit ein Anfangsverdacht.

Das Schreiben aus dem hervorging, dass Herrn Schöller in der Absicht handelt, "um die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“, war Bestandteil der Akte, die dem Gericht gemeinsam mit der Anklageschrift vorgelegt wurde.

Die Verfolgung weiterer inhabergeführter deutscher Handwerksunternehmen

Auf Grundlage der unter Verwendung des Leitgutachtens getroffenen Feststellungen sowie der nachweislich mit Vorsatz parteiisch geführten Ermittlungshandlungen des Zolls wurden für insgesamt ca. 200 inhabergeführte deutsche Handwerksbetriebe im Bundesgebiet die verantwortlichen Personen sozial- sowie strafrechtlich verfolgt, zu Zahlungen an die Deutsche Rentenversicherung Bund in siebenstelliger Höhe verpflichtet und darüber hinaus strafrechtlich verurteilt.

Den betroffenen Personen wurden insbesondere folgende Umstände nicht offenbart: das Fehlen der erforderlichen Rechtsgrundlage für das behördliche Vorgehen; die intendiert einseitige Ermittlungsführung des Zolls unter Verwendung eines Fragebogens, der die Antworten bereits vorgab; das Schreiben der Generalzolldirektion, in welchem angeregt wurde, Statusprüfungen lediglich vorzutäuschen; sowie die Anordnung der Staatsanwaltschaft Augsburg bezüglich der Nutzung des Leitgutachtens beziehungsweise dessen verdeckte Verwendung. Ebenso blieb den Betroffenen die Kenntnisnahme der erklärten Intention des Verfassers des Leitgutachtens, die Statusfeststellung zugunsten einer abhängigen Beschäftigung zu bestärken, versagt.

Allein meine Ehefrau und mir war die systematische Ausgrenzung abweichender Rechtsauffassungen durch die verbindliche Heranziehung des Leitgutachtens bekannt. Uns war es jedoch untersagt, diese Erkenntnisse weiterzugeben, da der gegen uns ergangene Haftbefehl lediglich außer Vollzug gesetzt war; die Aussetzung der Vollstreckung war mit der strengen Weisung verbunden, jedweden Kontakt zu von der Verwendung des Leitgutachtens Betroffenen zu unterlassen. Zuwiderhandlung gegen diese Auflage hätte die umgehende erneute Vollstreckung des Haftbefehls und damit unsere Inhaftnahme zur Folge gehabt.

Die Verfolgung meiner Mandanten

Meine Mandanten wurden mit Strafverfolgung bedroht, sofern sie weiterhin als Selbständige tätig seien:

Datei:2017-12-27 Axel Schur droht mit Strafverfolgung.pdf

Die Vorgehensweise der Behörden führte bei meinen Mandanten zu erheblicher Verunsicherung, sodass die Mehrheit von ihnen Deutschland verließ. Einer meiner Mandanten nahm sich infolge der Angst vor behördlicher Verfolgung das Leben und hinterließ eine Ehefrau sowie zwei Kinder.

Das legale Geschäftsmodell

Die von der Generalzolldirektion geäußerte Besorgnis, dass abweichende Rechtsauffassungen eine Gefährdung für das gesamte Ermittlungsverfahren darstellen könnten, war begründet: Das von mir praktizierte Geschäftsmodell hatte ich von meinem vorherigen Arbeitgeber übernommen. Während meiner dortigen Tätigkeit war das Unternehmen bereits einer Durchsuchung durch den Zoll unterzogen worden; in Zusammenarbeit mit der Deutschen Rentenversicherung Baden-Württemberg wurde geprüft, ob der Verdacht der Schwarzarbeit, der Scheinselbständigkeit oder der illegalen Arbeitnehmerüberlassung vorliegt – mithin exakt derselben Vorwürfe, die später auch gegen mich erhoben wurden. Das Ergebnis dieser Überprüfung war, dass das Geschäftsmodell rechtlich zulässig ist und die geprüften Personen als selbständig einzustufen sind. Aus diesem Grund hatte auch die Staatsanwaltschaft Tübingen das gegen mich geführte Ermittlungsverfahren wegen desselben Vorwurfs eingestellt.

Die Zolldienststelle des Herrn Axel Schur und der direkte Vorgesetzte und Leiter der Dienststeller (Kürzel: E4), Herr Norbert Böhm, hatten Kenntnis hiervon spätestens seit dem 03.09.2014 (Blatt 69 Ordner I SB Durchgeführte Prüfungen zu AZ 7KLs 503 JS 120591/15).

Datei:2014-09-01 STA Tübingen an FKS Lindau Einstellung Kliefert.pdf

Die Einstellung der Staatsanwaltschaft Tübingen erfolgt aufgrund der Feststellungen der Deutschen Rentenversicherung Baden-Württemberg hinsichtlich der Tätigkeit meines vorigen Arbeitgebers, von dem ich das Geschäftsmodell übernommen hatte.

Aus dem Bericht des Ermittlungsleiters Herrn Axel Schur war auch der Staatsanwaltschaft Augsburg bekannt, dass das von uns praktizierte Geschäftsmodell von meinem vorherigen Arbeitgeber übernommen worden war.

!["Carl Kliefert und [geschwärzt] brachten das 'know how' zur Vermittlung angeblich selbständiger ungarischer Arbeitskräfte aus einem Unternehmen mit gleichem Geschäftsmodel mit, dass sie 2010 verlassen hatten."](images/e/ef/Grafiksdfwe4.png)

Ermittlungsbehörden und Staatsanwaltschaft war somit bekannt, dass ich die Tätigkeit von meinem vorherigen Arbeitgeber übernommen hatte und dass diese Tätigkeit als legal eingestuft wurde, wobei die geprüften Personen als selbständig galten.

Die Annahme, dass ich ein rechtlich zulässiges Geschäftsmodell übernehme, um dieses sodann in unzulässiger Weise zu betreiben, obwohl eine legale Ausübung möglich gewesen wäre, entbehrt jeder nachvollziehbaren Grundlage. Gleichwohl stellte Staatsanwalt Dr. Wiesner diese Behauptung sowohl in den von ihm beantragten Haftbefehlen als auch in der Anklageschrift auf.

Im Ergebnis steht somit fest, dass der ermittelnde Staatsanwalt, Herr Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg, wiederholt aktiv verhindert hat, dass eine dem gewünschten Ermittlungsergebnis entgegenstehende Rechtsauffassung Bestandteil der Akten wird. Hierdurch hat Herr Dr. Wiesner wohl gegen § 160 Abs. 2 StPO verstoßen, da er es nicht nur unterlassen hat, entlastende Umstände zu ermitteln, sondern darüber hinaus dafür Sorge getragen hat, dass Rechtsauffassungen von Rentenversicherungsträgern, die Haft und Anklage den Boden entzogen hätten, nicht Gegenstand der Akten werden konnten. Dieses Verhalten erfüllt zumindest den Anfangsverdacht einer strafbaren Handlung gemäß der Paragraphen § 344 StGB (Verfolgung Unschuldiger), § 239 StGB (Freiheitsberaubung) und § 339 Rechtsbeugung.

Neben den bereits dargelegten Verfehlungen der Ermittlungsbehörden, der Sachverständigen der Deutschen Rentenversicherung sowie der Staatsanwaltschaft sind auch Verfehlungen seitens der für die Anordnung der Untersuchungshaft und die richterlichen Beschlüsse in Bezug auf die Anklage zuständigen Richter festzustellen:

Die Missachtung Europäischen Rechts

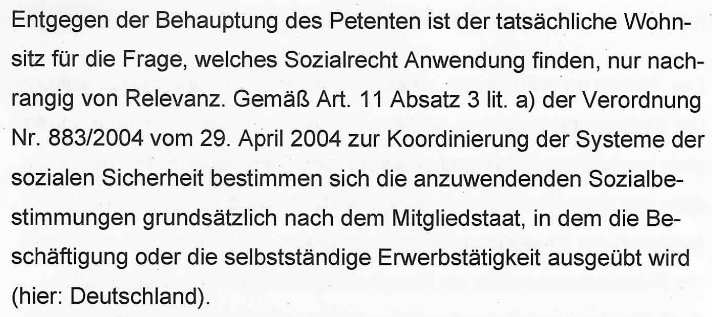

Die Feststellung des sozialversicherungsrechtlichen Status meiner Mandanten erfolgte auf Grundlage des deutschen Sozialrechts. Tatsächlich hatten meine Mandanten jedoch ihren Wohnsitz in Ungarn und waren lediglich vorübergehend in Deutschland (sowie in anderen Staaten) tätig.

Einige Mandanten hatten Interesse an einer freiwilligen Mitgliedschaft in der Deutschen Rentenversicherung. Unsere diesbezügliche Anfrage wurde jedoch abschlägig beschieden. Der Grund: Es besteht kein Wohnsitz in Deutschland.

Nach Maßgabe des zwischen- und überstaatlichen Rechts, insbesondere gemäß der Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit, unterliegt eine Person stets ausschließlich den sozialrechtlichen Bestimmungen eines einzigen Staates (Artikel 11 Absatz 1). Welcher Staat das ist, richtet sich nach dieser Verordnung. In Art. 12 ist geregelt, dass eine Person weiterhin den Rechtsvorschriften des ersten Mitgliedstaats (hier: Ungarn) unterliegt, sofern die voraussichtliche Dauer ihrer Tätigkeit im zweiten Mitgliedsland (hier: Deutschland) 24 Monate nicht überschreitet. Dies traf auf meine Kunden zu. Dementsprechend hätte zunächst geprüft werden müssen, ob für meine Mandanten die sozialrechtlichen Bestimmungen des deutschen Staates gelten, bevor auf Grundlage des deutschen Sozialrechts eine Feststellung der Scheinselbständigkeit erfolgen konnte. Eine derartige Prüfung fand jedoch nicht statt.

Wohl um diese nötige Prüfung zu umgehen hatte der Ermittlungsleiter, Herr Axel Schur, wahrheitswidrig angegeben, ich hätte meine Mandanten in Deutschland wohnhaft gemeldet: „[...] meldet die Fa. Kliefert die Monteure bei der Stadt Tübingen mit angeblichem Wohn- und Gewerbesitz an.“ (Quelle: 2. Zwischenbericht vom 24.02.2017)

Dies war jedoch ohne Weiteres als Falschangabe erkennbar, sodass auch die für Haft und Anklage zuständigen Richter Kenntnis davon hatten, dass die erforderliche Prüfung hinsichtlich der Anwendbarkeit des deutschen Sozialrechts unterblieben war. Die Wohnsitze wurden zudem als "Scheinwohnsitze" bezeichnet, hieraus folgt, dass der tatsächliche Wohnsitz zunächst ermittelt werden muss, bevor anschließend das Vorhandensein der benötigten Rechtsgrundlage, also die Anwendbarkeit deutschen Sozialrechts, verifiziert werden kann. Weder wurde der tatsächliche Wohnsitz meiner Mandanten festgestellt noch wurde geprüft, ob deutsches Sozialrecht anzuwenden ist. Somit konnte auch nicht unterstellt werden, dass der objektive Tatbestand des §266a StGB gegeben ist, was wiederum bedeutet, dass es an der nötigen Grundlage für ein Vergehen nach § 266a StGB fehlte.

Dennoch beantragten die verantwortlichen Staatsanwälte

- Herr Staatsanwalt Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg

- Herr Staatsanwalt Johannes Pausch von der Staatsanwaltschaft Augsburg

- Frau Oberstaatsanwältin Brigitta Baur von der Staatsanwaltschaft Augsburg

- Herr Leitender Oberstaatsanwalt Rolf Werlitz von der Staatsanwaltschaft Augsburg

- Herr Oberstaatsanwalt Müller von der Generalstaatsanwaltschaft München

Haftbefehle und erhoben Anklage.

Dennoch erließen die verantwortlichen Richter

- Herr Richter Edelmann vom Amtsgericht Augsburg

- Herr Vorsitzender Richter am Landgericht Wolfgang Natale vom Landgericht Augsburg

- Frau Richterin am Landgericht Alexandra Nicklas vom Landgericht Augsburg

- Frau Richterin am Landgericht Sabine Graf-Peters vom Landgericht Augsburg

- Herr Vorsitzender Richter am Landgericht Peter Grünes vom Landgericht Augsburg

- Frau Richterin am Landgericht Melanie Ostermeier vom Landgericht Augsburg

- Herr Richter am Landgericht Dr. Bauer vom Landgericht Augsburg

- Herr Richter am Landgericht Peikert vom Landgericht Augsburg

- Herr Richterin am Oberlandesgericht Paintner Oberlandesgericht München

- Frau Vorsitzende Richterin am Oberlandesgericht Margarete Nötzel vom Oberlandesgericht München

- Frau Richterin am Oberlandesgericht Steudtner vom Oberlandesgericht München

- Herr Richter am Oberlandesgericht Hertel vom Oberlandesgericht München

- Frau Vorsitzende Richterin am Oberlandesgericht Tacke vom Oberlandesgericht München

- Herr Richter am Oberlandesgericht Diederichs vom Oberlandesgericht München

- Herr Richter am Oberlandesgericht Prechsl vom Oberlandesgericht München

die beantragten Haftbefehle, nahmen die Anklage an, ließen sie zur Hauptverhandlung zu und lehnten Anträge zur Aufhebung der Haftbefehle ab.

Den entscheidenden Richtern und Staatsanwälten war bei ihren Beschlüssen über die Anordnung und Fortsetzung der Untersuchungshaft sowie die richterlichen Beschlüsse in Bezug auf die Anklage sowie der Ablehnung des Antrag auf Aufhebung des Haftbefehls aufgrund ihrer Qualifikation zudem bekannt, dass die Feststellungen aller in dieser Sache bislang tätigen Sachverständigen der Deutschen Rentenversicherung aufgrund der begründeten Besorgnis der Befangenheit gerichtlich nicht verwertbar waren.

Verfehlungen der Richter des Augsburger Landgerichts und des Oberlandesgerichts München

Darüber hinaus war den entscheidenden Richtern bei ihren Beschlüssen über die Fortsetzung der Untersuchungshaft, die Annahme der Anklage, ihrer Zulassung und der Eröffnung des Hauptverfahrens sowie der Ablehnung des Antrag auf Aufhebung des Haftbefehls bekannt, dass der ermittelnde Staatsanwalt, Herr Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg, aktiv verhindert hatte, dass eine dem gewünschten Ermittlungsergebnis entgegenstehende Rechtsauffassung Bestandteil der Akten wird. Dass dieses Verhalten zumindest den Anfangsverdacht einer strafbaren Handlung gemäß § 344 StGB (Verfolgung Unschuldiger) sowie § 239 StGB (Freiheitsberaubung) erfüllt, war den Richtern aufgrund ihrer juristischen Qualifikation bewusst.

Trotz dieser Umstände wurde die Untersuchungshaft und deren Fortdauer sowie die Ablehnung des Antrag auf Aufhebung des Haftbefehls durch die genannten Richter beschlossen. Damit nahmen der Richter am Amtsgericht Edelmann, der Vorsitzende Richter am Landgericht Natale, die Richterin am Landgericht Nicklas, die Richterin am Landgericht Graf-Peters, die Vorsitzende Richterin am Oberlandesgericht Nötzel, die Richterin am Oberlandesgericht Steudtner, der Richter am Oberlandesgericht Hertel, die Vorsitzende Richterin am Oberlandesgericht Tacke, der Richter am Oberlandesgericht Diederichs und die Richterin am Oberlandesgericht Paintner den rechtswidrigen Entzug unserer Freiheit bzw. die rechtswidrige strafrechtliche Verfolgung unserer Personen zumindest billigend in Kauf.

Dieses Verhalten begründet für die über die Haft entscheidenden Richter zumindest den Anfangsverdacht einer strafbaren Handlung gemäß der Paragraphen § 344 StGB (Verfolgung Unschuldiger), § 239 StGB (Freiheitsberaubung) und § 339 StGB Rechtsbeugung.

Ferner war den Richtern bei ihrer Entscheidung über die Annahme der Anklage am 11.06.2018 zusätzlich bekannt, dass der Haftbefehl von der Staatsanwaltschaft auf der Grundlage eines Gesetzes beantragt und erlassen worden war, das zu diesem Zeitpunkt noch nicht in Kraft getreten war. Dennoch wurde die Annahme der Anklage durch den Vorsitzenden Richter am Landgericht Natale, die Richterin am Landgericht Nicklas sowie die Richterin am Landgericht Graf-Peters beschlossen. Damit nahmen sie zumindest billigend in Kauf, dass Unschuldige strafrechtlich verfolgt werden.

Gleiches gilt für den Vorsitzenden Richter am Landgericht Natale, die Richterin am Landgericht Nicklas, die Richterin am Landgericht Graf-Peters, die Vorsitzende Richterin am Oberlandesgericht Tacke, den Richter am Oberlandesgericht Diederichs und die Richterin am Oberlandesgericht Paintner, die nach der Annahme der Anklage die Fortsetzung der Untersuchungshaft bzw. die Ablehnung des Antrag auf Aufhebung des Haftbefehls beschlossen hatten.

Dieses Verhalten begründet für die über die Annahme der Anklage sowie für die über die Fortsetzung der Untersuchungshaft bzw. über die Ablehnung des Antrag auf Aufhebung des Haftbefehls entscheidenden Richter zumindest den Anfangsverdacht einer strafbaren Handlung gemäß § 344 StGB (Verfolgung Unschuldiger) und § 339 StGB Rechtsbeugung..

Insgesamt befanden sich meine Ehefrau und ich infolge dieser Entscheidungen jeweils 310 Tage in Untersuchungshaft.

Anmerkung: Selbst nach Maßgabe des deutschen Sozialrechts wären meine Mandanten nicht als scheinselbständig einzustufen gewesen. Es handelte sich um selbständige Handwerker, deren fachliche Qualifikation derart hoch war, dass die auftraggebenden Unternehmen für ihre Leistungen mehr als das Doppelte dessen bezahlten, was sie den eigenen Arbeitnehmern gewährten. Eine Überwachung ihrer Arbeitsausführung war nicht erforderlich, was zu erheblicher Ressourceneinsparung führte. Die Richter am Landgericht Augsburg zeigten sich sichtlich enttäuscht, als sie feststellen mussten, wie zufrieden sowohl meine Mandanten als auch deren Auftraggeber mit der erbrachten Tätigkeit waren. Offenbar hatten die Richter mit einer Aufdeckung von Ausbeutung oder Menschenhandel gerechnet und auch aus diesem Grund sämtliche Hinweise auf die Gefahr einer Verfolgung Unschuldiger ignoriert.

Eindeutige Hinweise, die gegen das Vorliegen von Scheinselbständigkeit sprechen, waren zudem hinreichend vorhanden: Nach Auswertung der vom Zoll zur Verfügung gestellten Beweismittel stellten einige, der an den Ermittlungen beteiligten Staatsanwaltschaften (gegen die verantwortlichen Personen der inhabergeführten deutschen Handwerksbetriebe), fest, dass es sich nicht um Scheinselbständigkeit handelt und stellten die ihnen übertragenen Verfahren aus diesem Grund ein.

Abweichende Rechtsmeinung der Staatsanwaltschaft Heilbronn

"[…] Denn aufgrund deren Zusatzqualifikationen ist davon auszugehen, dass die Zeugen gerade nicht die gleichen Arbeiten wie die angestellten Arbeiter der Firma durchführten, sondern mit Spezialarbeiten vertraut waren.

Als Indiz für eine Selbständigkeit der Zeugen können auch die […] Leistungsnachweise herangezogen werden, ausweislich welchen der Beschuldigte den Zeugen die jeweils ordnungsgemäße Leistungserbringung bestätigte, was als Annahme der Werkleistung im Sinne des § 640 BGB ausgelegt werden kann.

[…]. Auch gaben die Zeugen im Rahmen ihrer Vernehmungen an, dass sie die zur Verrichtung der Arbeiten erforderliche Schutzbekleidung selbst anschafften.

[…]ergibt sich aus der Aussage des Zeugen […] gerade nicht, dass die Zeugen weisungsabhängig in den Betrieb der Firma W. eingegliedert gewesen waren.“

„Das Ermittlungsverfahren wird gemäß § 170 Abs. 2 StPO eingestellt.“.

Abweichende Rechtsmeinung der Staatsanwaltschaft Frankfurt/Oder

"Sämtliche Handwerker waren für eine Vielzahl von Auftraggebern tätig, durften und haben zum Teil Aufträge abgelehnt und es gab zwischen den verschiedenen Aufträgen auch Zeiten, in denen sie keine Arbeit hatten. Bei der Firma […] haben die Handwerker […] ihren eigenen abgetrennten Arbeitsbereich gehabt, so dass hier eine Vermengung der Arbeitsleistungen nicht erfolgte. Jeder Handwerker hatte seinen eigenen Aufgabenbereich, so dass ein abgetrenntes Werk erkennbar war. All dies spricht für eine Selbständigkeit der Handwerker, so dass hier bereits erhebliche Zweifel an der Arbeitnehmereigenschaft vorliegen.“

„[…] wird mitgeteilt, dass das Ermittlungsverfahren […] mit Verfügung vom 23.10.19 gemäß § 170 II StPO eingestellt worden ist.“

Abweichende Rechtsmeinung der Staatsanwaltschaft Schwäbisch Hall

[…] Auch die Werkvergütung der Subunternehmer auf Basis von Stundenverrechnungssätzen steht einer selbständigen Tätigkeit grundsätzlich nicht entgegen. Der vorliegend vereinbarte Stundenlohn in Höhe von 30 EUR liegt […] deutlich über dem Stundenlohn eines vergleichbaren sozialversicherungspflichtig Beschäftigten und kann damit als Indiz für eine Scheinselbständigkeit nicht herangezogen werden.

Überdies wurden die von den Subunternehmern erbrachten Leistungen […] auf eigene Rechnung der Subunternehmer durchgeführt.

[…] Darüber hinaus gaben die vernommenen Subunternehmer an, mit eigenen Werkzeugen gearbeitet zu haben

[…] dass die Subunternehmer ihre Arbeitskleidung selbst mitbringen […] die Schweißer ihr eigenes Werkzeug bei sich gehabt.

[...] dass die Subunternehmer eigene Kapitalaufwendungen zur Durchführung ihrer Arbeiten hatten, was prima facie zunächst gegen die Annahme einer Scheinselbständigkeit spricht.

Überdies berichteten die Subunternehmer, für verschiedene Auftraggeber tätig gewesen zu sein, so dass insoweit durchaus auch von einem unternehmerischen Risiko und nicht lediglich von einem Einkommensrisiko auszugehen war.“

„Das Ermittlungsverfahren wird gemäß § 170 Abs. 2 StPO eingestellt.“

In Zusammenschau mit der unterschlagenen Einstellung der Staatsanwaltschaft Tübingen, dem unterschlagenen Gutachten der DRV Baden-Württemberg, in welchem festgestellt worden war, dass das Geschäftsmodell rechtlich zulässig ist und die geprüften Personen als selbständig eingestuft wurden und den Einstellungen der Staatsanwaltschaften Heilbronn, Frankfurt/Oder und Schwäbisch Hall, die alle denselben Sachverhalt betreffen, ergibt sich in evidenter Weise, dass selbst unter Anwendung deutschen Rechts hinsichtlich der Frage, ob meine Mandanten scheinselbständig waren, verschiedene Rechtsmeinungen möglich sind.

Vor diesem Hintergrund wäre es geboten gewesen, die im Raum stehenden Vorwürfe unter gründlicher Abwägung des Risikos zu prüfen, hierbei möglicherweise Unschuldige zu Verfolgen. Stattdessen ist man einen anderen Weg gegangen. Wir wurden verhaftet und unsere Kinder wurden in einer Pflegefamilie untergebracht. Unseren Mandanten wurde mit strafrechtlicher Verfolgung gedroht, wenn sie weiter als Selbständige tätig sein würden. Dies ist offenbar die Ursache dafür, dass einer unserer Mandanten sich sogar das Leben nahm. Die ebenfalls verhaftete Sekretärin leidet an einer chronischen Erkrankung und befand sich deshalb vor Antritt der Untersuchungshaft in medizinischer Behandlung an der Ludwig-Maximilians-Universität München. Während der Untersuchungshaft wurde die Fortführung dieser Behandlung nicht gestattet. Dadurch hatte sie ständig starke Schmerzen und verspürte Todesangst. Die Sekretärin wurde wiederholt durch die Staatsanwaltschaft kontaktiert und zur Abgabe eines Geständnisses aufgefordert. Sie verweigerte dies. Infolge dieser Behandlung ist bei ihr nunmehr ein Grad der Behinderung von 60 Prozent festgestellt worden; es liegen Organverluste vor. Ich empfinde das als Folter. Meine Ehefrau wurde durch die psychische Belastung dauerhaft erwerbsunfähig. Die Ermittler und die Prüfer wurden instruiert, die für eine Belastung benötigten Beweismittel selbst dann zu erstellen, wenn die Tatsachen dagegen sprechen. Zwischen- und überstaatliches Recht zu beachten, wurde nicht einmal in Erwägung gezogen. Anstatt die Fakten zu prüfen, wurden die Fakten geschaffen.

Angesichts der bekannten Problematik des sogenannten „Krähen-Augen-Problems“, also der unzureichenden gegenseitigen Kontrolle innerhalb der Behörden, war nicht davon auszugehen, dass höhere Gerichte eine von dem bisherigen Ermittlungsergebnis abweichende Rechtsauffassung vertreten würden. Die Möglichkeit einer effektiven Selbstkontrolle durch übergeordnete gerichtliche Instanzen ist insoweit als eingeschränkt zu bewerten.

Der Erfolg der Verfolger

Mit ihrer Strategie hatten die beteiligten Beamten letztendlich Erfolg. Zwar wurde das gegen mein Frau, gegen mich und gegen eine Sekretärin geführte Strafverfahren zu Lasten der Staatskasse eingestellt. Jedoch wurde unser Unternehmen und damit auch die Quelle unseres Einkommens sowie das aufstrebende Unternehmertum unserer Mandanten zerstört.

Zusätzlich haben die Sozialversicherungsträger rechtswidrig und zum Schaden deutscher Handwerksunternehmen einen zweistelligen Millionenbetrag an Sozialabgaben eingenommen. Dies dürfte sich positiv auf die Statistiken auswirken, an denen der Erfolg der beteiligten Behörden gemessen wird.

Letztlich hat selbst die Bayerische Staatsregierung eine Aufklärung der Handlungsweisen der Behörden verhindert und so die Hand über die mutmaßlich kriminellen beteiligten Beamten gehalten.

Allerdings ergibt sich hieraus die Frage, ob man die Verhaltensweise von Behörden und Regierung noch als rechtsstaatlich bezeichnen kann.

Politik und Regierung

Der bayerische Landtag und der Ausschusses für Verfassung, Recht, Parlamentsfragen und Integration

Mit Schreiben vom 08.11.2023 informierte ich sämtliche Mitglieder des Bayerischen Landtags über das gegen mich geführte Strafverfahren sowie die Vorgehensweise der Ermittlungsbehörden, der Deutschen Rentenversicherung, der Staatsanwaltschaft und der Gerichte in diesem Zusammenhang. Das Schreiben stieß bei zahlreichen Abgeordneten des Bayerischen Landtags auf Interesse; ich erhielt mehrere betroffene Rückmeldungen, darunter auch von Mitgliedern der Landesregierung:

Die Vorsitzende des Ausschusses für Verfassung, Recht, Parlamentsfragen und Integration, Frau Petra Guttenberger, wertete mein Schreiben als Petition und leitete es als solche an den Bayerischen Landtag weiter.

In einem ergänzenden Schreiben brachte ich meine Besorgnis zum Ausdruck, dass die Handlungsweise der Behörden lediglich Symptom eines strukturellen Problems sein könnte, nämlich der systematischen Verfolgung Unschuldiger.

Mein Schreiben vom 08.11.2023 sowie die Petition wurden dem Ausschuss für Verfassung, Recht, Parlamentsfragen und Integration, unter Vorsitz von Frau Petra Guttenberger, zur weiteren Bearbeitung zugewiesen.

Der Ausschuss für Verfassung, Recht, Parlamentsfragen und Integration forderte die Bayerische Staatsregierung zu einer Stellungnahme auf, welche durch das Staatsministerium der Justiz erfolgte. Die Stellungnahme wurde mir zunächst jedoch nicht zugänglich gemacht.

Im März 2024 wurde mir mitgeteilt, dass die Behandlung meiner Petition in nichtöffentlicher Sitzung erfolgen werde, ohne dass mir hierfür ein Grund genannt wurde.

In der nichtöffentlichen Sitzung des Ausschusses am 14.03.2024 wurde beschlossen, meine Petition nicht weiter zu behandeln und als erledigt zu betrachten. Als Begründung wurde angeführt, die Stellungnahme der Staatsregierung habe meine Vorwürfe restlos ausgeräumt.

Während der Sitzung wurde mir zugesichert, dass mir die Stellungnahme der Staatsregierung ausgehändigt werde. Diese erhielt ich jedoch erst einen Monat später, sodass mir eine inhaltliche Stellungnahme im Rahmen der Sitzung nicht möglich war.

Am Ende der Sitzung wurde mir mitgeteilt, dass die Nichtöffentlichkeit der Sitzung mit dem Schutz der Daten meiner Sekretärin begründet wurde, obwohl deren Name weder in der Stellungnahme noch in der Sitzung erwähnt wurde.

Aus der mir schließlich übermittelten Stellungnahme der Bayerischen Staatsregierung ergibt sich, dass diese auf den Ausführungen der an den beanstandeten Handlungen beteiligten Generalstaatsanwaltschaft München sowie der ebenfalls beteiligten Staatsanwaltschaft Augsburg beruht. Diese Ausführungen wiederholen die Ermittlungsergebnisse von Herrn Schur, einschließlich der eindeutig wahrheitswidrigen Behauptung, ich hätte meine Mandanten in Deutschland wohnhaft angemeldet.

Die Stellungnahme der Bayerischen Staatsregierung

Aus der Stellungnahme der Bayerischen Staatsregierung ergibt sich, dass ihr die Missachtung der EU-Verordnung Nr. 883/2004 zur Koordinierung der Systeme der sozialen Sicherheit bekannt ist und sie diese Missachtung billigt:

Datei:2024-02-09 Stelllungnahme STMJ OCR.pdf

Gemäß Artikel 11 Absatz 1 der Verordnung (EG) Nr. 883/2004 unterliegt eine Person grundsätzlich ausschließlich den sozialrechtlichen Bestimmungen eines Mitgliedstaats. Die im Einzelfall maßgeblichen Rechtsvorschriften bestimmen sich nach den Regelungen dieses Titels. Nach Artikel 11 Absatz 3 Buchstabe a) ist dies grundsätzlich der Staat, in dem die Beschäftigung oder selbstständige Erwerbstätigkeit tatsächlich ausgeübt wird. Allerdings stellt Artikel 11 Absatz 3 ausdrücklich klar, dass diese Regelung „vorbehaltlich der Artikel 12 bis 16“ gilt.

Nach Artikel 12 dieser Verordnung bleibt eine Person weiterhin den sozialrechtlichen Bestimmungen des ersten Mitgliedstaats (im vorliegenden Fall: Ungarn) unterworfen, sofern die voraussichtliche Dauer ihrer Tätigkeit im zweiten Mitgliedstaat (hier: Deutschland) 24 Monate nicht überschreitet. Artikel 13 Absatz 1 regelt, dass eine Person den sozialrechtlichen Bestimmungen des Wohnmitgliedstaats unterliegt, wenn sie für zwei Arbeitgeber in verschiedenen Mitgliedstaaten tätig ist. Nach Artikel 13 Absatz 2 gilt dies auch, wenn eine Person einen wesentlichen Teil ihrer Tätigkeit im Wohnstaat ausübt.

Diese Voraussetzungen trafen auf die betroffenen Mandanten zu. Die entsprechenden Nachweise waren Bestandteil der ausgewerteten Beweismittel und ergeben sich zudem aus dem Akteninhalt des gegen meine Person geführten Verfahrens sowie aus der Anklageschrift. Daraus folgt, dass zwingend eine Prüfung hätte erfolgen müssen, welchem nationalen Sozialrecht die betroffenen Personen tatsächlich unterliegen. Gleichwohl unterließen es sowohl die Sachverständigen der Deutschen Rentenversicherung als auch die zuständigen Staatsanwälte und Richter des Freistaates Bayern, die nach zwischen- und überstaatlichem Recht gebotene Prüfung vorzunehmen.

Die Stellungnahme der Bayerischen Staatsregierung lässt im Hinblick auf die Verordnung (EG) Nr. 883/2004 des Europäischen Parlaments und des Rates vom 29. April 2004 zur Koordinierung der Systeme der sozialen Sicherheit den Schluss zu, dass die in Artikel 11 ausdrücklich genannten und in den Artikeln 12 bis 16 konkretisierten Ausnahmen aus Sicht der Regierung als unbeachtlich angesehen werden. Zudem bleibt die unterlassene Berücksichtigung dieser Vorschriften durch Justiz, Zoll und Rentenversicherungsträger seitens der Bayerischen Staatsregierung ohne Beanstandung. Es handelt sich somit um eine zumindest geduldete Missachtung der Verordnung (EG) Nr. 883/2004 und damit der unionsrechtlichen Vorgaben durch den Freistaat Bayern.

In einer Gesamtschau der Missachtung europäischen Rechts durch die Bayerische Staatsregierung einerseits und der länder- sowie behördenübergreifenden Missachtung europäischen Rechts andererseits ergibt sich in evidenter Weise, dass die Bundesrepublik Deutschland über- und zwischenstaatliche EU-Vereinbarungen offenbar systematisch nicht beachtet.

Datei:Stellungnahme zur Stellungnahme der Regierung.pdf

Die Vereitelung der Aufklärung durch die bayerische Staatsregierung

Ich habe Strafanzeige gegen die ermittelnden Beamten, die zuständigen Vertreter der Staatsanwaltschaft, die beteiligten Sachverständigen der Deutschen Rentenversicherung und die beteiligten Richter erstattet.

Die Bayerische Staatsregierung hat jedoch offenbar Weisung erteilt, eine Aufklärung der erhobenen Vorwürfe zu unterlassen. Dies ergibt sich zunächst aus einer Antwort der Abgeordneten des Bayerischen Landtags und Vorsitzenden des Ausschusses für Verfassung, Recht, Parlamentsfragen und Integration, Frau Petra Guttenberger, in der Sitzung des genannten Ausschusses am 14.03.2024:

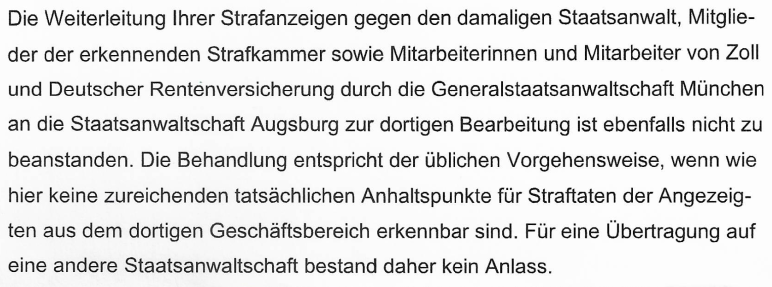

Zufällig hatte ich bereits vor der Sitzung des Ausschusses am 14.03.2024 Kenntnis davon erlangt, dass die Generalstaatsanwaltschaft München mit der Untersuchung der von mir beanstandeten Vorgänge beauftragt worden war. Die Generalstaatsanwaltschaft München war jedoch an den von mir beanstandeten behördlichen Handlungen selbst beteiligt:

In der Sitzung vom 14.03.2024 stellte ich daher Frau Petra Guttenberger die Frage, aus welchem Grund die Generalstaatsanwaltschaft München mit der Untersuchung der von mir beanstandeten Vorgänge betraut wurde, obwohl sie selbst an diesen Vorgängen beteiligt war.

Frau Petra Guttenberger antwortete, dass dies so üblich sei, sofern kein Anfangsverdacht einer Straftat vorliege.

Dass dieses Vorgehen üblich ist, wurde mir zudem vom Bayerischen Staatsministerium der Justiz bestätigt:

Datei:STMJ Ministerialrat Müller 2024-08-14.pdf

Herr Ministerialrat Müller vom Bayerischen Staatsministerium der Justiz lässt in seiner Stellungnahme jedoch zwei wesentliche Umstände unberücksichtigt: Zum einen, dass die Generalstaatsanwaltschaft München – vertreten durch Herrn Oberstaatsanwalt Müller – an den von mir beanstandeten Vorgängen selbst beteiligt war.

Zum anderen lässt Herr Müller unberücksichtigt, dass die „Aufklärung“ der von mir beanstandeten Vorgänge an die Generalstaatsanwaltschaft München durch das Staatsministerium der Justiz erfolgte:

Liegt der Verdacht einer strafbaren Handlungen durch einen Angehörigen einer Staatsanwaltschaft vor, so ist es üblich, die Aufklärung einer anderen Staatsanwaltschaft zu übertragen. Auf diese Weise wird der Verdacht vermieden, an den beanstandeten Handlungen beteiligte Personen könnten Einfluss auf den Gang der Ermittlungen nehmen. Dies ist möglich, da sich die Zuständigkeit einer Staatsanwaltschaft nicht zwingend nach der Örtlichkeit richtet. Eine Staatsanwaltschaft kann nämlich auch aus sachlichen Gründen zuständig sein. Die Praxis der Übertragung von Ermittlungen gegen Staatsanwälte auf eine andere, unabhängige Staatsanwaltschaft werden u.a. in den Gesetzeskommentaren erläutert.

„Zur Vermeidung von Interessenkonflikten und zur Sicherung der Unparteilichkeit wird die Bearbeitung von Ermittlungsverfahren gegen eigene Bedienstete regelmäßig einer anderen Staatsanwaltschaft übertragen.“ — Meyer-Goßner/Schmitt, StPO-Kommentar, § 143 GVG Rn. 3

„Die Notwendigkeit der Übertragung bei Ermittlungen gegen Mitglieder der eigenen Behörde ergibt sich aus Neutralitätsgründen.“ — Löwe-Rosenberg, StPO-Kommentar, § 143 GVG Rn. 6

„Es ist in der Praxis üblich, dass Ermittlungen gegen Staatsanwälte nicht von der eigenen Behörde, sondern von einer anderen Staatsanwaltschaft geführt werden.“ — BeckOK StPO (Graf), § 143 GVG Rn. 3

„Zur Wahrung der Unabhängigkeit und des Vertrauens in die Strafverfolgung wird die Bearbeitung regelmäßig einer anderen Staatsanwaltschaft übertragen.“ — BeckOK StPO (Graf), § 143 GVG Rn. 3

„Die Übertragung auf eine andere Staatsanwaltschaft ist eine Maßnahme zur Wahrung der Neutralität und wird in der Praxis regelmäßig angewandt.“ — Bock, Die Staatsanwaltschaft im Strafverfahren, S. 168 ff.

Die genannten Quellen sind Standardwerke im deutschen Strafprozessrecht.

In Bayern existieren drei Generalstaatsanwaltschaften: Die Generalstaatsanwaltschaft Bamberg, die Generalstaatsanwaltschaft München und die Generalstaatsanwaltschaft Nürnberg. Einer Übertragung an eine andere Generalstaatsanwaltschaft als der Generalstaatsanwaltschaft München stand somit weder die örtliche Zuständigkeitsregelung im Weg, noch der Umstand, dass es keine anderen Generalstaatsanwaltschaften gibt. Es gibt weitere Generalstaatsanwaltschaften und die Zuständigkeit einer Staatsanwaltschaft konnte auch sachlich begründet werden; daher hätte die Aufklärung der Handlungsweise der Generalstaatsanwaltschaft München auch an andere Generalstaatsanwaltschaften übertragen werden können.

Das Bayerische Staatsministerium der Justiz ist Teil der Bayerischen Staatsregierung. Es war somit die Bayerische Staatsregierung – und nicht die Justiz im engeren Sinne –, die entschieden hat, dass kein Anfangsverdacht einer Straftat vorliege und die Aufklärung der Vorgänge an die unmittelbar Beteiligten übertragen wurde.

Da dieses Vorgehen in Fällen, in denen kein Anfangsverdacht angenommen wird, als üblich gilt, ist der Staatsanwaltschaft beziehungsweise der Generalstaatsanwaltschaft bekannt, dass bereits die vorgesetzte Behörde – in diesem Fall das Bayerische Staatsministerium der Justiz, handelnd im Auftrag der Bayerischen Staatsregierung – geprüft und entschieden hat, dass kein Anfangsverdacht besteht und folglich keine Strafverfolgung einzuleiten ist. Eine erneute Prüfung durch die nachgeordneten Behörden wäre mit zusätzlichem Aufwand verbunden, der durch die vorgesetzte Behörde bereits erbracht wurde. Eine von der vorgesetzten Behörde abweichende Bewertung stünde deren Entscheidung entgegen, wobei dieser zudem letztentscheidende Bedeutung zukommt. Eine weitere Prüfung ist daher als zwecklos und Verschwendung von Ressourcen anzusehen.

Hinzu kommt, dass die mit der Prüfung beauftragte Behörde über Vorgänge zu entscheiden hätte, die in ihren eigenen Verantwortungsbereich fallen. Es ist nicht zu erwarten, dass eine Behörde ihr eigenes Verhalten als Fehlverhalten einstuft. Dies umso weniger, da die vorgesetzte Behörde bereits geprüft und entschieden hat, dass ein Fehlverhalten nicht vorliegt. Eine abweichende Einschätzung der beanstandeten Handlungsweise durch diejenige Staatsanwaltschaft, die selbst an den beanstandeten Handlungen beteiligt war, ist daher so gut wie ausgeschlossen.

Die Übertragung der Aufklärung möglicher strafbarer Handlungen an diejenige Staatsanwaltschaft, die selbst an diesen Handlungen beteiligt war, führt folglich dazu, dass eine tatsächliche Aufklärung unterbleibt.

Der Bayerischen Staatsregierung ist bekannt, dass die Übertragung der „Aufklärung“ an die beschuldigten Behörden lediglich eine formale Prozedur darstellt. Sie könnte ebenso unmittelbar entscheiden, dass keine Aufklärung erfolgt, wählt jedoch die Delegation der Entscheidung an die Staatsanwaltschaft. Dies dient wohl der Verschleierung des Eingriffs der Staatsregierung in die Justiz.

Vor diesem Hintergrund sowie der Aussage der Abgeordneten Petra Guttenberger und der Stellungnahme des Bayerischen Staatsministeriums der Justiz, mithin der Bayerischen Staatsregierung, ergibt sich, dass es gängige Praxis ist, auf diese Weise die Aufklärung möglicher Straftaten zu verhindern und auch im vorliegenden Fall so verfahren wurde. Hierauf deuten auch die weiteren Ausführungen der Stellungnahme der Bayerischen Staatsregierung hin:

Hieraus folgt wohl, dass Eingriffe der Bayerische Staatsregierung in die Aufklärung strafbarer Handlungen von Behörden üblich sind.

Nach vorläufiger rechtlicher Einschätzung erfüllt dieses Vorgehen zumindest den Anfangsverdacht einer strafbaren Handlung gemäß § 258 StGB (Strafvereitelung).

Entsprechend der Einschätzung der Bayerischen Staatsregierung sahen weder die Generalstaatsanwaltschaft München noch die Staatsanwaltschaft Augsburg einen Anfangsverdacht und leitete daher keine Ermittlungsverfahren ein:

Gegen die Ablehnungsbescheide der Staatsanwaltschaft Augsburg bezüglich meiner Strafanzeigen habe ich fristgemäß Beschwerde eingelegt.

Die Generalstaatsanwaltschaft München half diesen Beschwerden nicht ab.

- Datei:Ablehnung Strafanzeige Timo Schöller durch die Generalstaatsanwaltschaft München.pdf

- Datei:Ablehnung Strafanzeige Maik Lauer durch die Generalstaatsanwaltschaft München.pdf

- Datei:2024-07-24 GenStA München-Wiesner.pdf

- Datei:Ablehnung Strafanzeige Ostermeier Grünes durch die Generalstaatsanwaltschaft München.pdf

- Datei:Ablehnung Strafanzeige Hain Grötsch Westenhuber Hausberger durch die Generalstaatsanwaltschaft München.pdf

- Datei:Ablehnung Strafanzeige Marx durch die Generalstaatsanwaltschaft München.pdf

- Datei:Ablehnung Strafanzeige Florian Engl durch die Generalstaatsanwaltschaft München.pdf

Das Oberlandesgericht München

Zur Herbeiführung einer gerichtlichen Entscheidung beantragte ich insoweit Prozesskostenhilfe beim Oberlandesgericht München.

Das Oberlandesgericht München lehnte die Bewilligung der Prozesskostenhilfe ab.

- Datei:2024-11-18 Ablehnung Strafanzeige Markus Wiesner durch OLG München.pdf

- Datei:2025-03-13 Ablehnung Strafanzeigen durch OLG München.pdf

Die Entscheidung erging durch zwei von drei Richtern, die selbst an den beanstandeten Handlungen beteiligt waren. Die Vorsitzende Richterin am Oberlandesgericht Tacke und der Richter am Oberlandesgericht Diederichs hatten bereits mit Beschluss vom 14.07.2022 einen Antrag auf Aufhebung des Haftbefehls abgelehnt, obwohl ihnen bekannt war, dass die strafrechtliche Verfolgung maßgeblich auf der rechtswidrigen Handlungsweise der beteiligten Beamten beruhte.

Aus den Akten ergab sich für die Richterin am Oberlandesgericht Tacke und den Richter am Oberlandesgericht Diederichs insbesondere, dass

- abweichende Rechtsmeinungen durch ein Leitgutachten unterbunden worden waren, das ausdrücklich mit dem Ziel erstellt wurde, „die Statusfeststellung bezüglich einer abhängigen Beschäftigung zu bestärken“,

- die Besorgnis der Befangenheit gegen den Ersteller des Leitgutachtens somit begründet war,

- sämtliche weiteren in dieser Sache tätigen Sachverständigen in ihre eigenen Gutachten umfangreiche Passagen aus dem Leitgutachten übernommen hatten, ohne das Leitgutachten als Quelle anzugeben, sodass auch hinsichtlich dieser Sachverständigen die Besorgnis der Befangenheit begründet war,

- nicht geprüft worden war, ob der vorgeworfene Tatbestand überhaupt erfüllt sein konnte, da die erforderliche rechtliche Grundlage – ein Wohnsitz in Deutschland oder zumindest eine nicht nur vorübergehende Tätigkeit meiner Mandanten in Deutschland – nicht geprüft worden war. Die Notwendigkeit einer solchen Prüfung ergibt sich unmittelbar aus der Verordnung (EG) Nr. 883/2004 zur Koordinierung der Systeme der sozialen Sicherheit, wonach eine Person stets nur den sozialrechtlichen Bestimmungen eines Landes unterliegt. Meine Mandanten hatten ihren Wohnsitz in Ungarn und waren lediglich vorübergehend in Deutschland tätig. Voraussetzung für den Vorwurf der Veruntreuung und Hinterziehung von Arbeitsentgelt wäre gewesen, dass meine Mandanten als scheinselbständig einzustufen sind. Die hierzu erforderliche Prüfung erfolgte nach deutschem Sozialrecht, ohne zuvor zu prüfen, ob dieses überhaupt Anwendung findet,

- der Ermittlungsleiter, Herr Axel Schur, wahrheitswidrig angegeben hatte, ich hätte meine Mandanten in Deutschland wohnhaft gemeldet. Diese Falschangabe war aus der Akte ohne Weiteres ersichtlich, sodass auch die Richter des Oberlandesgerichts hiervon Kenntnis hatten,

- der Haftbefehl auf einer Rechtsnorm gründete, die zum Zeitpunkt des Erlasses der Haftbefehle noch nicht in Kraft getreten war.

Den Richtern des Oberlandesgerichts München war vor diesem Hintergrund aufgrund ihrer Qualifikation bekannt, dass es sowohl an der erforderlichen gesetzlichen Grundlage als auch an der für einen Anfangsverdacht notwendigen Beweislage fehlte. Gleichwohl beschlossen die Richter die Fortdauer der Untersuchungshaft beziehungsweise lehnten einen Antrag auf Aufhebung des Haftbefehls ab. Damit nahmen die Richter eine Verletzung der Grundrechte unserer Personen mindestens billigend in Kauf.

Dieses Verhalten begründet für die Richterin am Oberlandesgericht Tacke und den Richter am Oberlandesgericht Diederichs zumindest den Anfangsverdacht einer strafbaren Handlung gemäß § 344 StGB (Verfolgung Unschuldiger).

Mit ihrer Entscheidung, dass an der Vorgehensweise der Staatsanwaltschaft Augsburg und der weiteren beteiligten Behörden nichts zu beanstanden sei, entschieden die Richterin am Oberlandesgericht Tacke und der Richter am Oberlandesgericht Diederichs somit in eigener Sache. Dies begründet die Besorgnis der Befangenheit. Allerdings besteht nach derzeitiger Rechtslage keine Möglichkeit, hiergegen vorzugehen. Theoretisch wäre eine Verfassungsbeschwerde möglich, allerdings werden weniger als zwei Prozent aller Verfassungsbeschwerden zur Entscheidung angenommen; zudem ist mir kein Fall bekannt, in dem eine solche ohne anwaltliche Vertretung erfolgreich gewesen wäre. Eine entsprechende Vertretung kann ich mir nicht leisten. Damit bleibt mir die Möglichkeit, mein Recht auf rechtliches Gehör und auf einen unbefangenen Richter geltend zu machen, faktisch verwehrt.

Als Begründung dafür, dass sich die an unserer Verfolgung beteiligten Beamten nicht strafbar gemacht hätten, führen die Richter des Oberlandesgerichts München an, dass zur Verwirklichung des Tatbestandes der Verfolgung Unschuldiger ein Freispruch des Betroffenen – in diesem Fall meiner Person – hätte ergehen müssen.

Wenn die Schuld tatsächlich beim Angeklagten lag, so stellt sich die Frage, weshalb die Kosten des Verfahrens der Staatskasse zur Last fielen.

Anders als das Oberlandesgericht München vertritt das Bundesverfassungsgericht die Auffassung, dass in der Zustimmung zu einer Einstellung des Verfahrens kein Schuldeingeständnis zu sehen ist. Die Einstellung eines Strafverfahrens erfolgt unter Offenlassen der Schuldfrage; die Unschuldsvermutung bleibt bestehen. Auch eine Zustimmung des Beschuldigten zur Einstellung stellt nach herrschender Meinung kein Schuldeingeständnis dar

Auf den in meinen Strafanzeigen ebenfalls erhobenen Vorwurf der Freiheitsberaubung gehen die Richter des Oberlandesgerichts München nicht ein.

Die Richter des Oberlandesgerichts München machen die strafrechtliche Verantwortlichkeit von Staatsanwalt Dr. Wiesner, den Ermittlungsbeamten des Zolls, den Sachverständigen der Deutschen Rentenversicherung sowie der beteiligten Richter davon abhängig, ob das mutmaßliche Opfer dieser Handlungen – in diesem Fall meine Person – einen Freispruch durch die mutmaßlichen Täter selbst erwirken konnte. Gelingt es dem Opfer nicht, von den mutmaßlichen Tätern einen Freispruch zu erlangen, wird unterstellt, dass das Opfer schuldig sei und folglich keine Verfolgung Unschuldiger vorliege.

Mit dieser Argumentation führen die Richter des Oberlandesgerichts München sowohl das Prinzip der Unschuldsvermutung als auch das Prinzip der Beweislast ad absurdum.

Zur Unschuldsvermutung

Gemäß der Unschuldsvermutung gilt eine Person bis zu ihrer rechtskräftigen Verurteilung als unschuldig. Dies gilt auch bei einer Einstellung des Verfahrens nach § 153a StPO.

Folglich gelte auch ich als unschuldig. Andernfalls hätte ich einer Einstellung des gegen mich geführten Verfahrens nicht zugestimmt.

Das Bundesverfassungsgericht hat – anders als das Oberlandesgericht München – klargestellt, dass die Zustimmung zu einer Einstellung nach § 153a StPO kein Schuldeingeständnis darstellt und keine präjudizierende Wirkung für andere Verfahren entfaltet.

"[...] Diese Einstellungsform hat daher grundsätzlich für andere Verfahren keine präjudizierende Wirkung (s.a. BVerfG NJW 1991, 1530). Eine negative Verwertung in einem anderen Verfahren ist somit unzulässig (so ausdrücklich das Bundesverfassungsgericht: BVerfG, MDR 1991, 891; NStZ-RR 1996, 168, 169, 186; für Auswirkungen auf das Zivilrecht: BGH NJW-RR 2005, 1024 f.; OLG Koblenz, NJW-RR 1995, 727, 728; LG Itzehoe, NJW-RR 1988, 800; AG Diez, Urteil vom 09.08.2006 - 8 C 93/05, SVR 2006, 430; Stein/Jonas/Schlosser, ZPO 22. Aufl., 2013, § 14 EGZPO Rn. 3.)"

Dennoch maßen die Richter des Oberlandesgerichts München meiner Zustimmung zur Einstellung des Verfahrens eine präjudizierende Wirkung hinsichtlich der Erfolgsaussichten meines Antrags auf Prozesskostenhilfe zur Durchsetzung der Einleitung eines strafrechtlichen Ermittlungsverfahrens bei. Damit haben die Richter geltendes Recht verkannt. Dies könnte den Anfangsverdacht einer Rechtsbeugung gemäß § 339 StGB begründen.

Zur Beweislast

Die Beweislast für den gegen mich erhobenen strafrechtlichen Vorwurf oblag dem zuständigen Staatsanwalt Dr. Markus Wiesner von der Staatsanwaltschaft Augsburg von der Staatsanwaltschaft Augsburg. Über einen Zeitraum von sieben Jahren und in insgesamt 89 Hauptverhandlungstagen hatte er Gelegenheit, den erforderlichen Schuldnachweis zu erbringen. Hierfür stand Herrn Dr. Wiesner das Beweismaterial aus

- den Aussagen eines in meinem Betrieb eingeschleusten verdeckten Ermittlers,